|

大家好,我是哆啦~ 不知道你有没有发现, 新规后很多线上产品价格啪一下就贵了, 与此同时,线下大佬们却反其道而行, 前有平安福2021降价5%, 后有华夏福多倍版3.0降价6%不说, 对比热门线上产品:

额,也没有输呢... 难道今年线下产品是要真香了吗? 俗话说的好,是驴是马拉出来溜溜, 今天就测评下华夏福,看完你就懂了~ N1华夏福多倍版3.0,保障怎么样?华夏福多倍版3.0来自华夏保险, 2020年8月被《财富》评为世界500强, 总资产达5000亿,属于特大型险企。 华夏福系列在线下一直蛮火的, 最新升级的这版保障如下:

华夏福多倍版3.0是分组多次赔付重疾险, 100种重疾分6组赔6次, 第一次赔保额/已交保费/现金价值中的最大值, 后几次都赔100%保额,算正常发挥~ 它的主要优势有3个: 01 重疾额外赔50%,一大进步! 重疾额外赔一直是线上产品的杀手锏, 今年不少线下产品也开始偷师, 比如国寿福2021的可选责任, 70岁前重疾额外赔50%,挺香的~ 就是附加后很贵,死性不改。 而华夏福多倍版3.0的额外赔是自带的, 保单前10年且50岁前,重疾额外赔50%。 买50万,赔75万,算一大进步了。

02 中轻症保障大提升! 华夏福多倍版3.0中症赔2次,赔50%, 轻症赔3次,赔30%, 已经很逼近线上产品的60%/30%, 比平安福、国寿福的50%/20%都要好。 对高发轻症的覆盖情况,也挺齐整的。

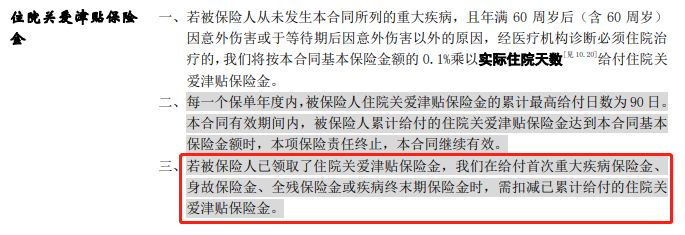

以前的线下产品都缺失中症保障, 现在也算告别这个老毛病了。 03 老年住院可领补贴! 如果一辈子都没得大病没理赔, 60岁后因为小病小痛住院了, 住院期间每天就能领0.1%保额的补贴,最高90天/年。 比如你买了30万保额,那津贴就是300块一天, 这钱用来请护工,能给儿孙省不少事。

以上就是华夏福多倍版3.0的3个优势, 看着真的长进不少,值得鼓励, 但它也有几个bug: 01 产品不够灵活 只能保终身,捆绑身故责任, 且最长只能分20年交费,价格自然贵点。 很多线上产品能选分30年交费,每年的保费压力就没那么大了。 02 高发重疾分组不太友好 作为一款分组多次赔付重疾险, 重疾的分组情况很重要, 来看看6大高发重疾的分布:

最高发的癌症没有单独一组, 与侵蚀性葡萄胎(多发于子宫)同组,对女性不太友好。 还有B组中器官移植和严重慢性肾衰竭, 很多产品会把他们分开放,理赔概率更高。 03 原位癌理赔严格 明确原位癌必须已经接受手术治疗才能赔, 其他产品只写了“已接受积极治疗”。

04 住院津贴占用保额 如果60岁后住院领过津贴, 之后又确诊重疾,那么理赔时, 就不是赔100%保额了, 得把之前领的钱先扣掉再说。

总之,坑坑洼洼还挺多的, 但开头也说了, 它好像比线上同类产品更便宜的亚子, 那综合保障,整体性价比算啥水平呢? 下面我们就再和其他产品比比看。 N2货比5家,华夏福多倍版3.0值得买吗?我选了4款和华夏福多倍版3.0同类的热门产品,看看线下产品到底逆袭了没?

(点击查看大图) 如图,首先从价格来说, 其他几款产品都能30年交费, 都比华夏福多倍版3.0更便宜。 尤其健康保普惠多倍版, 价格比单次赔付重疾险还便宜, 重疾却能赔多次,还是不分组的。 如果你是35岁以下年轻人,想买多次赔付重疾险,追求高性价比,可以考虑它! 如果是35岁以上人群, 基本所有产品都只能选择20年交费, 如果想买带身故的, 华夏福多倍版3.0的价格挺有优势的, 尤其是男性买,比其他产品便宜好几百。 而且健告相对宽松点, 当然,不用我说也看得出来, 它的保障很明显不如其他产品。 而且它的身故是赔已交保费/现金价值, 其他产品都是赔保额。 你说都买多次赔付了,预算肯定充足, 想要保障全面的,我还是更推荐福特加。 重疾额外赔100%,中症赔70%, 这保障没谁了~ 最后,有朋友可能会问: 华夏保险去年被监管接管,会影响保单吗? 其实华夏福多倍版3.0就是在接管后出的, 要是有影响,监管还能答应? 不是我替它辩白,我只是想说, 现在很多线下“大公司”纷纷出了幺蛾子, 比如中国人寿、平安前阵子的举报事件, 就是让大家明白,买保险别迷信“大公司”, 真刀真枪比保障,才是硬道理。 如果你还不懂怎么买保险,欢迎关注我的公众号“哆啦A保”,阅读相关文章。里面还有能帮到你的《重疾险选购宝典》,记得去看哦。

希望今天的文章能帮到你,也欢迎分享给有需要的亲朋好友。

|

上一篇:达尔文5号焕新版,摊上事了~