|

大家好,我是哆啦~ 经常有人问我:消费型重疾险是什么? 它指的是专保大病,不保身故, 要是没生病,到期了也没有任何返还的重疾险。 那为啥那么多人买它呢?

因为它的价格非常便宜, 能帮你少花50%的钱,买到更高的保额! 但我知道,很多人还是不甘心: 要是没生病,这钱不就打水漂了? 其实也不是,下面2个秘诀, 不仅能帮你买到便宜的,还能退钱! N1消费型重疾险,没生病也能退钱!这2个解决方案很简单: 01 临到期退保取现 在消费型重疾险临到期时, 可以选择在现金价值最高的某一年,退保拿回一笔钱。 这笔钱可能接近或高于已交保费,甚至接近保额。 相当于拿回一笔养老金,不亏!

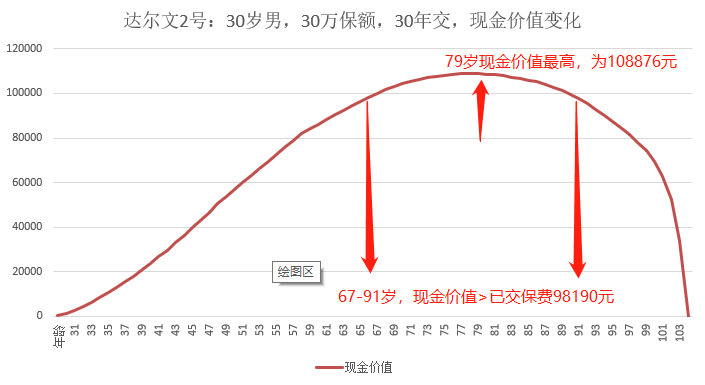

达尔文2号(已下架)30年总保费9.8万, 67-91岁,现金价值>已交保费, 这期间任何一年退保都不会亏, 79岁时退保,可拿回的钱最多!

对比一开始就附加返还功能的重疾险, 30年总保费比消费型重疾险多交十几万, 到了70岁没生过病才会还给你, 中途要是生病了,多交的钱是不还的。 有这十几万,随便放个银行/买个年金, 都比放保险公司贬值来的香吧~ 02 搭配购买定期寿险 一般带身故的重疾险, 赔过重疾,身故也就不赔了。 但用消费型重疾险+定期寿险,搭配购买, 不仅疾病、身故责任分开赔,保费还便宜! 比如,达尔文5号焕新版, 身故责任可以灵活附加, 那么来对比加身故和搭配定寿2种方案:

方案1是消费型重疾险+定寿组合搭配, 方案2是直接附加身故赔保额责任, 方案1不仅价格比方案2便宜了453元, 而且疾病、身故保额独立,分开赔付, 定寿身故保额100万,保障更为全面!

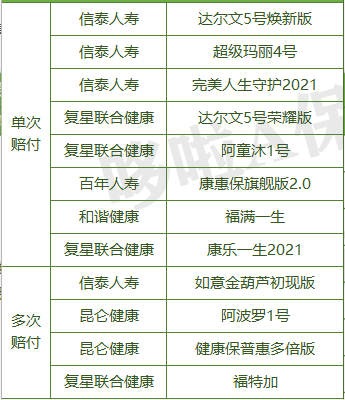

所以说, 买消费型重疾险,咋样都不算亏~ 那么,新规后有哪些值得买的消费型重疾险呢? 下面就来盘一盘! N2新规消费型重疾险,有哪些好的选择?说实在的, 新规2个多月来上线的二三十款新产品, 绝大部分都涨价了,还捆绑身故责任, 高性价比的消费型重疾险可以说是稀缺品。 我盘点了12款热门消费型重疾险,如下表:

那么,在它们中,谁才是性价比之王呢? N312款消费型重疾险PK,这款最便宜!我们来直接比个价。

如图: 不论女性买还是男性买, 最便宜的都是达尔文5号荣耀版。 它的出现扭转了重疾险普遍涨价的僵局。 那它的保障好不好呢? 首先,基础保障比较简单:

还有个很实用的靶向药津贴, 保单前15年得癌,在2年内, 购买靶向药自费达到10万,可额外赔50%。 另外,可选责任非常丰富:

把60岁前重中轻额外赔附加上, 男性4125元,女性3756元, 保障更全了,性价比依旧很高! 不过达尔文5号荣耀版虽然价格低, 但附加上重中轻额外赔后, 费用和目前最火的达尔文5号焕新版差不多。 而达尔文5号焕新版,保障略胜一筹, 重疾额外赔80%,比荣耀版60%更高, 癌症/心脑血管二次赔赔150%, 也比荣耀版高30%, 自带癌症晚期额外赔30%的保障, 比荣耀版的靶向药津贴理赔概率更大。 手心手背都是肉, 综合保障和价格,我最推荐的就是这2款消费型重疾险啦~ 如果你的预算更高,也可以选择多次赔付产品, 或者选择带身故责任的储蓄型重疾险。 如果你还不懂怎么买保险,欢迎关注我的公众号“哆啦A保”,阅读相关文章。里面还有能帮到你的《重疾险选购宝典》,记得去看哦。

希望今天的文章能帮到你,也欢迎分享给有需要的亲朋好友。

|

下一篇:达尔文5号焕新版,摊上事了~