|

乍一听增额终身寿险,或许不少人觉得就是“死了”才会赔,但它的作用跟年金险一样,甚至在某种程度上比年金险更加灵活、收益更高。 增额终身寿险是什么样的产品? 说人话:相当于在保险公司开一个“终身+复利增长“的储蓄账户,可以通过减保操作领取保险金,用于教育金、养老金、资产传承、保值和隔离等等。 亮点: 终身锁定至少3.5%复利增长,可以加保、减保,灵活方便。 适合人群:规划教育金、养老金、资产传承人群。

对很多人而言,增额终身寿险这个概念比较新颖,那今天就通过盘点优质产品,来看看增额终身寿险的优势: 1、增额终身寿险和年金险的区别 2、增额终身寿险优缺点 3、增额终身寿险测评 4、哆啦建议 N1增额终身寿险和年金险的区别按保障年限来说,寿险分为定期寿险和终身寿险; 而终身寿险按保额是否恒定,又可以分为定额终身寿险和增额终身寿险。 虽然都是叫寿险,但增额终身寿险却比较特殊:

可能有些人对复利这个词没有概念,那我们换算成单利,也就是一般银行理财、定期存款使用的计息方式。 单利:即利不生利,利息仅按原始本金计算。本金固定,到期后一次性结算利息,而本金所产生的利息不再计算利息。 复利:即利滚利,把上一年度本金和利息作为下一年度本金来计算利息。 假设10万元存10年,年利率都为3.5%,来看看差距:

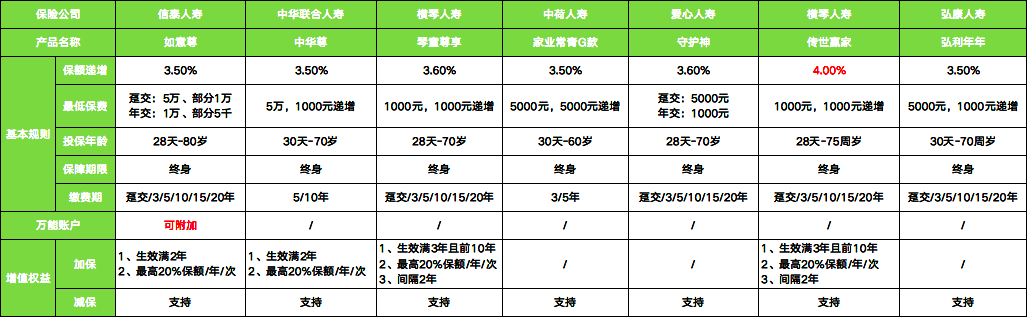

复利的增值效果体现在时间上,比如当持有年限为40年时,复利3.5%和单利3.5%利息相差达到15万之多。 持有时间越长,复利增值效果越明显。 了解了这些,大家会发现增额终身寿险跟年金险很类似,那区别在哪呢? 1、领取灵活性 相比于年金险,增额终身寿险更加灵活。 年金险的年金是被动领取,在投保时选定领取时间,不能早也不能晚,而增额终身寿险却可以通过减保方式随时支取。 2、收益性 如果年金险和增额终身寿险预定利率同样是3.5%,长期来看,增额终身寿险收益会更高。 不管是年金险的年金还是增额终身寿险的减保,都是领取现金价值。 所谓的现金价值,是长期保险才具有的,一般来说,就是退保能够拿到的钱。 再者,长期保险具有现金价值,可以通过通过保单贷款来解决急需资金,一般可贷现金价值的80%。 正因为年金险的被动领取,现金价值随着领取年金而减少,那领取后剩余现金价值再复利增长。 而增额终身寿险,领不领取完全由自己决定,如果不领取,那现金价值就一直复利增长。 N2增额终身寿险优缺点增额终身寿险,归根结底还是寿险,保身故、全残。 但区别于普通寿险,增额终身寿险的保额和现金价值会终身按合同约定利率复利增长。 优点1:保额和现价复利增长 相当于一个终身复利增值账户,身故/全残保额、现金价值每年复利增长。 寿命越长,收益、身价越高。 优点2:存取灵活 相当于一个账户,那就可以灵活存取。 存:也就是加保,投保后觉得保额不够,可以选择增加保额。一般来说,加保时按照投保年龄计算保费,年龄越小,保费越低。 取:也就是减保,犹豫期后可随时支取,用于急需资金、教育金、养老金等等。 优点3:可保单贷款 一般来说,增额终身寿险支持保单贷款,贷款金额为现金价值的80%。 增额终身寿险前期现金价值比较高,万一急需用钱,可以通过保单贷款方式应急。 缺点: 当然,相较于年金险,增额终身寿险也是有缺点的,年金险提供的现金流更加稳定。 年金险领取更加长期,只要人还健在,就可以一直领钱; 而增额终身寿险通过减保领取现金价值,只要现金价值领完,就不能再领取了。 随着平均寿命越来越长,在应对长寿风险上,年金险稍显优势。 N3增额终身寿险测评我们选取了目前市面上比较热销且口碑不错的几款产品,通过2个方面来做个对比: 1、投保规则对比

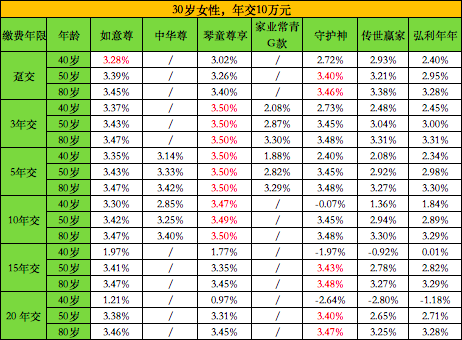

如意尊:投保年龄最高可达80周岁,可追加可减保,并且能附加万能账户,保底利率3%,目前结算利率6.05%; 中华尊:缴费不是很灵活,只能选择5年和10年交,可追加可减保。产品将在今天下线! 琴童尊享:投保门槛低,1000元起投,支持加保减保,但追加限制较多,最多追加3次; 家业常青G款、守护神、弘利年年:三款比较类似,但灵活性较差,不支持加保。 传世赢家:与琴童尊享同属横琴人寿,支持减保,加保规则一样,但是保额以4%复利递增。 2、收益对比 对于普通人来说,增额终身寿险的意义更多在于规划教育金、养老金、强制储蓄,那归根结底还是理财类产品,就得考虑其收益率。 IRR,即内部收益率,可以说是所有理财产品的“照妖镜”,反映其真正收益。 分别以30岁男性和女性为例,年交保费10万元,来看看不同缴费年限下真实收益率: (点击可查看大图) 可以看到,对于30岁男性而言: 趸交:如意尊前期收益较高,回本较快,但随着年龄增长,爱心守护神收益会反超; 3年交、10年交:琴童尊享收益最高; 5年交:20年内中华尊收益较高,可达到3.52%,超过20年后,琴童尊享收益更高; 15年交、20年交:爱心守护神回本较慢,但随年龄增长收益会越来越高。 不得不说的是,选择5年交,中华尊在第5年保本、收益率可达到3.71%。

(点击可查看大图) 可以看到,对于30岁女性而言,跟男性差别很大: 趸交、15年交、20年交:前期都是如意尊收益高,但随着年龄增大,爱心守护神收益反超; 3年交、5年交、10年交:琴童尊享有绝对优势,利率在整个保险期间内都是最高。 因此,通过上面的分析,我们不难得出结论:

N4哆啦建议国内利率持续下降,银行3个月定期存款利率由1993年的10.98%下降至2020年的1.35%。 纵观全球利率,发达国家早已步入负利率时代,对于中国来说负利率或许也是迟早的事。 对于普通人而言,我们没有办法左右宏观大局,唯一能做的就是根据自己的能力和个人喜好,做好资产配置。 诸如年金险、增额终身寿险这类保障类投资,虽然收益并非特别高,但却安全、稳定。 如果有养老金、教育金甚至资产传承需求,如果没有合适的规划方式,完全可以考虑年金险或增额终身寿险。 或许,没赶上4.025%年金险,那就别错过3.5%增额终身寿险。 如果你对增额终身寿险还有任何不清楚,关注公众号“哆啦A保”,咨询有11年保险工作经验的徐老师。

希望今天的文章能帮到你,也欢迎分享给有需要的亲朋好友。

|