|

给父母买保险,真的不是一般的难,父母这一代已经错过了买保险的黄金期,防癌险是最后的选择。

年轻时,没有什么保险可以买;年纪大了,身体或多或少有些疾病,很难买到好的保险甚至买不到。

对于老年人来说,如果身体条件好,优先选择重疾险和医疗险;若身体健康不佳的,只能退而求其次,选择保障范围窄,但健康告知宽松的防癌险了。

老年人的投保方案,可以具体看这个文章给父母买保险,这5套方案又好又便宜!

给父母买防癌险,是最后的选择,今天哆啦就具体聊一聊防癌险怎么买?

今天分享3个话题: 1. 防癌险是什么,适合谁买? 2. 防癌医疗险挑选要点+产品测评 3. 防癌险挑选要点+产品测评 N1 防癌险是什么?适合谁买? 防癌险定义 防癌险,顾名思义,是专门保障癌症的保险。保障责任为癌症、原位癌/轻症癌症、特定癌症等。

为什么需要买防癌险? 癌症是健康第一杀手,中国癌症发病率、死亡率全球第一,全球每新增100个癌症患者,其中有21个是中国人。

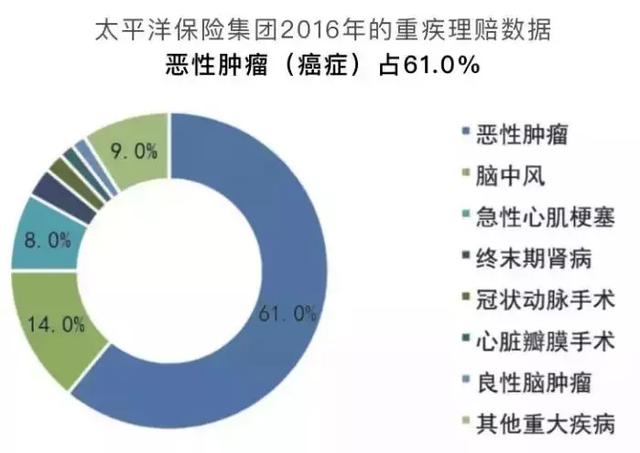

保险公司的理赔数据中,恶性肿瘤即癌症,排名第一,占比高达61%;

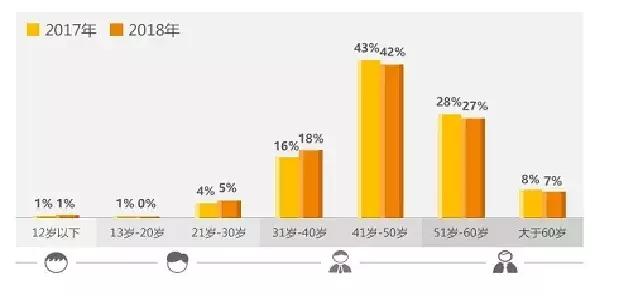

泰康人寿2018年理赔大健康年报中,41岁到60岁,是癌症高发群体。

癌症发生的两个最核心因素,第一个是基因突变,第二个是免疫逃逸。一般正常情况下,一个癌细胞从正常地细胞发展成癌症,需要20到30年。

因此,老年人是高发群体,癌症不仅严重威胁人的寿命,治疗费用也十分高昂,及时治疗,可以大大提高生存率。重疾险、医疗险都买不了的情况下,对于年纪大的父母来讲,防癌险是另外一个选择!

防癌险的分类 防癌险分为2类:

单来说,防癌医疗险与防癌险就是简版的医疗险与重疾险。保障的疾病类别仅仅是恶性肿瘤、原位癌。

防癌险的优势 防癌险,因只保障癌症,优势在于: 1、投保年龄广:很多老年防癌险70周岁仍可投保,很好地解决了老年人因年龄偏大,无法投保的问题。

2、健康告知宽松:防癌险因为只保癌症,所以健康告知宽松很多,像常见的高血压、心脏病、糖尿病都可以投保。

3、价格便宜:相对于重疾险,防癌险责任简单,价格也比重疾险便宜不少,适合预算少的家庭给老人配置。

防癌险适合谁买? 1、买不到重疾险、医疗险的老人

保险的逆选择性强,高风险人群常常被拒之门外。年纪越大,发生疾病的风险越高。

重疾险和医疗险健康告知严苛,老年人若健康有异常是买不了的,而且年纪55岁以上,购买重疾险容易出现保费倒挂,不划算。

防癌险只保障癌症,健告宽松,是老年人群的最后一个选择,可通过防癌险转移高昂治疗费用难以负担的风险!

2、有癌症家族史或患癌高风险的人群

那些有癌症家族史的、长期在化工环境里工作、生活环境受严重工业污染的人群,患癌的风险高,配置商业保险时,尤其需要重点关注防癌保障。

3、想要加强癌症保障的人群

目前有的重疾险可以附加癌症多次赔付的责任,而有的重疾险没有这一责任,若想要加强癌症保障,可以另外购买一份防癌险。

关于可附加恶性肿瘤多次赔的重疾保险测评文章,可以看看这个史上最全,2019全国16款,癌症多次赔付重疾险对比 N2 防癌医疗险的挑选要点及产品推荐 防癌医疗险,缩小保障范围的医疗险,仅保障癌症医疗费用的支出,实报实销,保障期限为一年。

保费低,保额高,一般为200万,但是风险在于有可能因为产品停售或已发生理赔无法续保。

挑选防癌医疗险需要注意的5个要点 1、看保什么

一般包含癌症住院期间的治疗费用,如手术费、药品费、床位费、护理费、膳食费、检查费、医生诊疗费用、住院前后门诊费用等等。

哆啦提个醒,大家在挑选防癌医疗险时,要注意看合同条款中写明的保障范围,像京东的京彩一生就比较坑,恶性肿瘤特殊门诊费用中,不报销化疗、放疗、免疫疗法、内分泌疗法、靶向疗法所产生的药品费!

举个例子,阿帕替尼,治疗胃癌晚期的一种小分子靶向药,一年的药品费24万,但是京彩一生不报,这就完全违背了我们买防癌医疗险转移难以负担的经济风险初衷!

所以,买防癌医疗险要注意看条款,拎不清的可以微信咨询徐老师 。 2、看赔多少

赔多少,就是出险了,保险公司按什么规则报销保险金。

防癌险赔付费用=(总费用-医保报销费用-免赔额)*报销比例

一般免赔额都是0,如果先通过医保报销,剩下的部分可以全额报销;如果未经过医保报销,一般按60%报销费用。

另外,有医保和无医保的报销规则不一样,保费也不一样,要注意看。

3、看续保规则

因为防癌医疗险保障期限只有1年,到期需要续保,考虑到癌症易复发、转移等因素,治疗周期长,风险高,保险公司很可能会通过以下3个理由拒绝续保:

(1)续保需要重新审核健康告知 (2)曾经罹患原位癌或癌症,拒绝续保 (3)产品下架,拒绝续保

还是那句话,注意看条款,评估好风险。

4、看增值服务

好的防癌医疗险,可以提供就医绿色通道服务,免费预约专家、安排手术等等,在目前医疗资源紧张的情况下,有这个服务还是不错的。

另外,有的还可以提供医疗垫付,缓解病人的经济压力,先住院后报销。

5、看健康告知

符合健康告知的才可以投保,部分不符合的可以申请核保,不符合或未如实告知,报着侥幸心理投保的,将来可能有拒保风险。健康告知要仔细阅读! 三款防癌医疗险测评

以上是三款防癌医疗险的对比测评,直接说结论:

(1)看中续保条件:推荐好医保防癌险,可以保证续保6年;可在支付宝购买。

(2)综合性价比:推荐安享一生2018,50岁男性,一年保费仅569,均比另外两款价格低。而且有院外靶向药购买报销额度30万,按70%报销!

N3 防癌险的挑选要点及产品推荐 另一类防癌险,就是保障期限长的防癌险了。

区别于防癌医疗险,这类型的防癌险只要确诊为癌症,就可以拿到一次性给付的保险金,可以用于治疗、康复、改善生活、偿债等,只有支配很灵活。

这一类型的防癌险,保额较低,一般仅为10万、20万,保费比防癌医疗险高很多,但是比重疾险便宜。

挑选防癌险需要注意的4个要点 1、看保什么 看条款约定,保障什么癌症,是否保障原位癌,有的防癌险不保障哦~ 原位癌理赔数据排名第三,建议优先选择原位癌可以赔付的防癌险!

2、看保额 看看自己的年龄,能够投保的最高保额是多少,一般为10万或20万;

3、看保障期限和缴费方式 保障期限分定期和终身,优选终身,其次定期,越长越好;有的保险,年龄超过65岁,就需要一次性交齐保费,不能分10年或5年缴费,所以要看看自己的经济情况如何,量力而行!

4、看健康告知 符合健康告知的才可以投保,部分不符合的可以申请核保,不符合或未如实告知,报着侥幸心理投保的,将来可能有拒保风险。健康告知要仔细阅读!

长期保障的防癌险测评

以上分别挑选了2款定期防癌险、2款终身防癌险、1款重疾险进行对比,直接说结论: (1)定期防癌险:德华安顾孝亲宝和金色重阳都是癌症赔1次的防癌险,最高投保年龄为75岁。 年龄<60岁,建议买金色重阳综合性价比更高一些,毕竟有原位癌赔付责任,保费也只比孝亲宝贵几百块; 年龄>60岁,建议购买德华安顾孝亲宝,保费更便宜!

定期防癌险,虽然保障期限最多20年,但是如果是65岁购买,保障至85岁,也相当于保障终身了。 (2)终身防癌险:多次赔付的防癌险,信泰i立方是唯一选择,癌症可赔付3次,但是高龄人群,罹患癌症的次数又能有多少次呢?

哆啦更建议你买单次赔付的就够了,康爱保性价比首选,保费也便宜,原位癌可赔付20%,50岁一年保费1696元,差不多是瑞泰瑞盈重疾险的一半。

还是那句话,若预算充足,健康告知可以通过,买瑞泰瑞盈重疾险更好,因为重疾险的保障范围比防癌险更广~

N4 总结 对于年纪大的父母来说,受投保年龄、健康情况限制,可以选择的保险不多,父母的晚年生活,应重点关注疾病和意外风险。

若身体健康,保障范围更广的重疾险、医疗险依旧是首选;若身体健康异常,只能退而求其次选择防癌险了。

防癌医疗险,保费低,保额高,适合预算不足的老年群体购买;长期保障的防癌险,保额低,保费高,不需要考虑续保问题,适合预算充实的老年群体购买;

也可以防癌医疗险+防癌险搭配购买,这样保障更充足,防癌医疗险可以弥补防癌险保额不足的弊端,防癌险可以弥补防癌医疗险续保不稳定的问题!

如果你对这几款防癌险的保障还是不清楚、对健康告知拿捏不准的话,可以微信咨询徐老师给你量身定制,选最便宜的。 希望今天的文章能帮到你,也欢迎分享给有需要的亲朋好友。

|

上一篇:少儿重疾险性价比排行

下一篇:少儿重疾险选哪种比较好