|

经过2019上半年重疾险产品混战,各路王者咖位已定,性价比最高的消费型重疾险是哪一款?哆啦首推达尔文超越者! 没有之一!

值得买的三大理由! 1、40岁前投保,前15年重疾保额额外赔付35% 2、可附加恶性肿瘤二次赔付责任,赔付120% 3、附加恶性肿瘤多次赔付的重疾险中,性价比最高!

达尔文超越者在超级玛丽旗舰版的基础上进行了保障升级,费率仅上涨1%~3%,上线不到一个月,已经有很多人购买达尔文超越者,明明健康保2.0是最便宜的消费型重疾险,为什么买达尔文超越者的更多呢?

哆啦将在这篇文章中给你介绍!

今天分享3个话题: 1. 达尔文超越者的产品保障 2. 达尔文超越者为什么这么多人买? 3、达尔文超越者现金价值怎么样? N1 达尔文超越者产品保障 公司背景:达尔文超越者由光大永明人寿保险公司(央企)承保,全国有120多家分支机构,公司综合偿付能力充足率为238.10%,AAA最高级别信用评级! 完全不必担心理赔问题哦~

产品保障:

(点开可查看大图)

达尔文超越者产品亮点如下:

1、40岁前投保,前15年保单年度重疾额外+35%的基本保额;

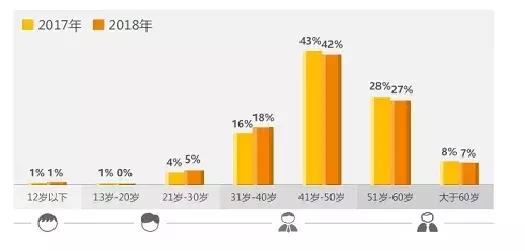

保险公司重疾理赔数据显示,20-40年龄段之间,2018年较2017年恶性肿瘤的占比上升明显,恶性肿瘤发病呈年轻化趋势。41~50岁是恶性肿瘤最高发时期。

达尔文超越者的这项保障有整整15年, 35岁买可以保到50岁,覆盖了最需要保障的年龄阶段――家庭顶梁柱的奋斗黄金期 ,也覆盖了恶性肿瘤最高发的时期,很人性化。 举个例子,30岁的小张,买了50万保额的达尔文超越者,40岁时得了癌症,那么可以赔50万+50万*35%=67.5万,整整多出来17.5万!

2、癌症二次赔付比例高,癌症新发、复发、转移、持续均可赔付;

(1)首次为癌症,间隔期3年,再赔120%保额; (2)首次为非癌症重疾,间隔期1年,确诊癌症再赔120%保额;

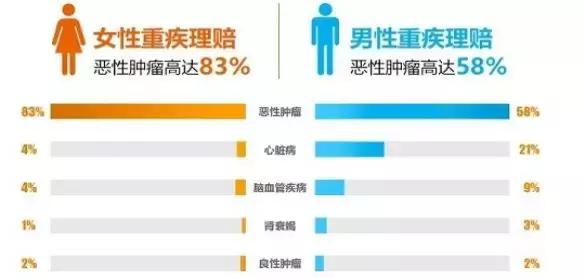

保险公司的重疾理赔数据显示,女性恶性肿瘤理赔率达83%,男性恶性肿瘤理赔率达58%。 恶性肿瘤十分高发,癌症患者,3年后再次患癌的概率达20%, 得癌症过了5年,癌症症状依旧存在的概率依然很大,尤其是50岁后的中老年时期。 达尔文超越版重疾赔付仅为1次,若第一次罹患的是非癌症,那么后续如果发生癌症,就没有保障可以赔付了,而附加恶性肿瘤二次就可以解决这个风险,而且需要增加的保费并不多! 买50万保额,保终身,30年缴费,不加癌症二次赔价格为5310元,附加后为5800元,只增加了490元。

3、自带重疾增值服务,实用贴心

(1)重疾前期咨询:根据症状、既往检查结果进行分诊;

(2)专家预约:预约三甲医院副主任医师/副教授及以上级别的专家出诊;

(3)快速住院安排:可以根据临床病症,结合就诊时间、地点、偏好等,预约住院治疗服务。

(4)手术绿色通道:可以根据实际情况推荐和预约医院安排手术治疗。

4、可以附加身故责任,赔付保额。

PS:达尔文超越者还有另外一个附加保障,即可附加少儿/男女性特定癌症额外赔付责任,但是哆啦觉得有点儿鸡肋~原因见下文:

以下为哆啦君整理的少儿、男女性高发癌症与达尔文超越版特定癌症保障的病种对比: (1)少儿特定癌症:前5名少儿高发癌症中, 达尔文超越版包含了4种,如白血病、脑癌、骨癌、淋巴癌等。可 额外赔100%基本保额;

(2)男性特定癌症:保障的9种男性特定癌症中,包含了7种男性高发癌症,如肺癌、肝癌、胃癌等。可 额外赔50%基本保额;

(3)女性特定癌症:前10名女性高发癌症中,达尔文超越者的特定癌症仅包含了3种,较少。 可 额外赔50%基本保额;

需要注意的是 ,若选择附加特定癌症赔付责任,就必须附加恶性肿瘤二次赔付责任,但是选择附加恶性肿瘤二次赔,可以选择不附加特定癌症赔付责任。

附加特定癌症责任为什么鸡肋? 虽然少儿、男性包含的高发癌症挺全的,但是达尔文超越者仅保障特定癌症,如果想要给孩子充足的保障,给孩子买专门的少儿重疾险保障更好,比如晴天宝宝、妈咪宝贝,保障的少儿特疾种类高达18种,也是额外赔付100%,保障更全面,也更便宜!

另外,想要癌症保障更多,其实选择附加恶性肿瘤二次赔付责任就可以了,不限癌症病种,赔付比例120%,这项特定癌症责任,只是锦上添花的作用,没有必要专门附加~ N2 达尔文超越者为什么这么多人买? 因为便宜、性价比非常高! 达尔文超越者是重疾单次赔付的消费型重疾险,很多人都想要花最少的钱买到最好的保障。

预算不多的时候,重疾单次赔付的重疾险是首选,但是有个bug就是,重疾只赔1次,癌症又是最高发、理赔最多的疾病,如果第一次重疾理赔是非癌症,后续再患癌症就没有保障了,而且也不能再买重疾险了,风险很高!

而附加恶性肿瘤二次赔付责任就很好的解决这个风险,恰巧达尔文超越者附加恶性肿瘤二次赔付后,保费是最便宜的,综合性价比极高!

上表是达尔文超越者同健康保2.0、备哆分1号的对比,以30万保额,保终身,缴费30年为例结论如下:

1、健康保2.0和达尔文超越者,同为重疾单次赔付的消费型重疾险,若仅保障重疾+中症+轻症保障,健康保2.0是最便宜的消费型重疾险,但是也仅比达尔文超越者便宜几十块钱。

2、在附加恶性肿瘤二次赔付后,达尔文超越者却比健康保2.0便宜了五六百!是性价比最高,很便宜的消费型重疾险!

3、备哆分1号是重疾多次赔付的返还型重疾险,重疾赔6次,身故可赔付保额,这种重疾险就比较贵,附加恶性肿瘤多次赔付,保费基本上是达尔文超越者的一倍。

如果预算充足,可以选择投保备哆分1号,预算少,就选择达尔文超越者吧!重疾赔付1次+恶性肿瘤赔付1次,保障不多不少,刚刚好,保费也很便宜,这也是大多数人喜欢达尔文超越者的原因!

N3 达尔文超越者的现金价值 买消费型重疾险,主要是因为便宜,性价比高,因为没有身故责任,身故是不会返还保费和保额的。

但是每一款消费型重疾险都有现金价值,时间越长,现金价值越高,未出险退保,是可以拿到现金价值的!

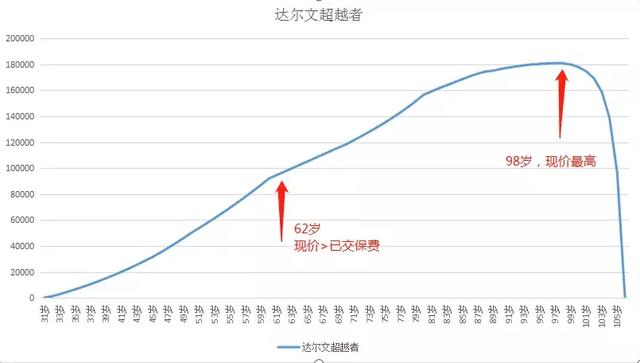

那么,达尔文超越者的现金价值怎么样呢?这也是很多人问到的问题哦! 以30岁男,30万保额,保终身,缴费30年为例

如上图,30岁男,投保达尔文超越者30万保额,保终身,仅保障重症+中症+轻症,总保费95580元。

在62岁时,保单的现金价值为97254元,超过了已交保费,98岁时,现金价值最高,为180687元,那么如果在保障期内未出险,选择在62岁到98岁之间退保,可以享受现金价值的红利哦!

还有一个问题问得比较多,如果投保达尔文超越者不含身故的方案,在保障期内身故了,可以拿回现金价值吗?

保险条款中没有明确写明身故后关于现金价值处理的规定。

但是保险法中有规定,投保人解除合同的,保险公司应当退还现金价值。

哆啦咨询光大保险公司后,得到的一个明确可行的方案就是被保人身故后,可以不告知保险公司被保人已身故,投保人可直接向保险公司申请退保,获取现金价值。

若投保人已身故,那么需要提供死亡证明再变更投保人后进行退保。

退保是投保人的权利,不需要被保人同意,而保险公司又很难核实被保人是否身故,所以是可行的!

若投保人和被保人是同一人,那么就有点儿麻烦,通常的做法是先申请变更投保人,再由投保人申请退保获得现金价值。

为了避免这个麻烦,大家在买保险时填写投保人和被保人不是同一人更好一些,比如夫妻互为投保人。

其他消费型重疾险能否身故后按退保处理拿回现金价值,那要已保险公司的说法为准,大家可以咨询一下~ N4 总结 预算有限,又想买到性价比高、保障充足的重疾险,那么哆啦推荐你购买达尔文超越者+附加恶性肿瘤二次赔付,在同种保障下,是性价比最高的重疾险方案!

如果你对达尔文超越者的保障还是不清楚、对健康告知拿捏不准的话,可以微信咨询宋老师给你量身定制,选最便宜的。

希望今天的文章能帮到你,也欢迎分享给有需要的亲朋好友。

|