|

又有两款定寿上线了,收集2019最新8款定寿对比,哪款最能为我们省钱? 近期上线了几款夫妻版的定期寿险,如华贵人寿甜蜜家夫妻版定寿、三峡挚爱一生夫妻版定寿、三峡小两口定寿等,今天哆啦君和大家聊一聊,夫妻定期寿险的那些事,值不值得买,怎么买?

80后、90后是独生子女时代的产物,他们组建的年轻家庭基本是1+2+4的家庭成员结构,即两个成人、一个孩子、4个老人。年轻的夫妻二人均是家庭经济的生产力核心,事业在打拼上升期,生活也要有保障,压力一点儿也不小。 今天分享2个话题: 1. 夫妻版定寿有哪些? 2. 夫妻定寿和普通定寿有什么区别? 我们先回顾一下,选择一款合适的定期寿险主要看那几个关键点? 选定期寿险主要看4点 一、保额要足够高,最好至少能覆盖家庭债务,比如车贷、房贷。高保额,能确保万一出事不给家里留债务,还能保障家庭的未来生活; 二、看免责(不保障的责任)条款,越少越好; 三、健康告知(投保门槛)越宽松越好,如果不符合健康告知,再好的产品你也买不了; 四、看保费,哪家便宜选哪家。寿险比较简单、理赔没什么纠纷不必太纠结。 N1 夫妻版定寿有哪些? 哆啦君挑选了近期热卖的几款可夫妻投保的定期寿险进行对比,商品分别是 大麦甜蜜家夫妻版 、 三峡挚爱一生 、 大麦夫妻共保定寿 以及 三峡小两口定寿 。 哆啦君将这4款产品分为两类: 1、夫妻保障全,不共享保额: 三峡挚爱一生定寿 VS 大麦甜蜜家夫妻版定寿

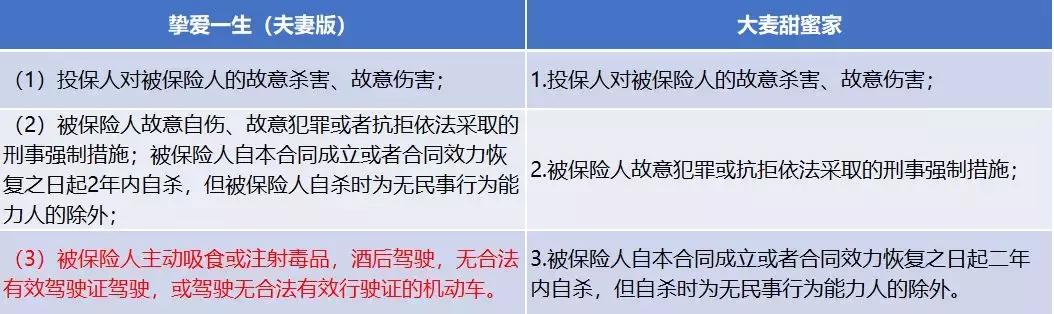

(点开可查看大图) 两款产品保障很相似: (1)身故/全残保险金:夫妻保额独立,各100%保额; (2)主要亮点在于身故/全残特别保险金:两位被保人因同一意外身故/全残,分别向两位被保人额外给付100%保额,共4倍保额,即最高可获得1200万保险金。虽然同一意外身故发生概率不大,但是保额高,也算是锦上添花! 举例: 小明夫妻购买300万保额的甜蜜家夫妻版定寿,夫妻二人在同一场车祸中不幸身故,他们的儿子共获得1200万的保险金赔付。 区别在于: (1)豁免条件:除身故/全残外,挚爱一生比甜蜜家多了残疾1-5级的豁免条件 ,也是一大亮点!夫妻双方一个人不幸因为意外/疾病导致了1-5级伤残,可以豁免后续保费的,这一条其实还是很实用的。 PS:《人身保险伤残评定标准》对伤残定义分为8个大类,总计281条,其中1-5级伤残121条,占比43%。 举例: 小明夫妻购买300万保额的甜蜜家夫妻版定寿,等待期90天后,小明疾病身故,其太太获得300万保险金,保费豁免,保单继续有效;后续太太不幸身故,其儿子再获得300万保险金,保单中止。 (2)免责条款:都只有3条,区别在于挚爱一生多了关于毒品、酒驾、无驾照等违规违法的行为免责,对于我们正常守法的公民来讲,影响不大的。

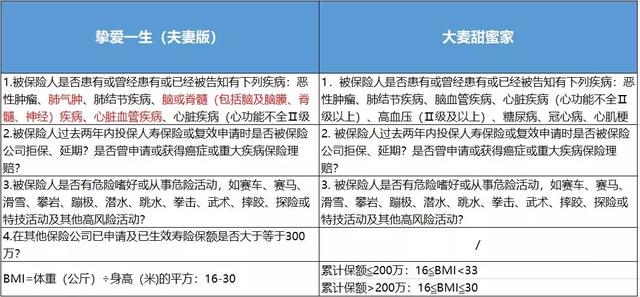

(3)健康告知: 比大麦甜蜜家相对多一些,但多出部分所问询的疾病发生率相对较低,不会影响大多数投保客户投保。

(4)关于保费:大麦甜蜜家比挚爱一生便宜,30岁夫妻投保便宜100元,40岁便宜300元,其实差异并不大,追求夫妻保额独立,保费便宜,推荐购买大麦甜蜜家定寿; 另外挚爱一生有伤残1-5级豁免,看中这个保障选择挚爱一生也是不错的。

2、夫妻保额共享:大麦夫妻共保定寿 VS 小雨伞小两口

(点开可查看大图) 大麦夫妻共保定寿和小两口定寿相同点: (1)夫妻保额共享不独立,即其中一个被保人出险(身故或全残),赔付保险金后,合同终止,另一个被保人就不在享有保障了。 (2)身故/全残特别保险金:两位被保人因同一意外导致身故/全残,给付2倍保额。 举例: 小明夫妻购买100万保额的大麦夫妻共保定寿: 如果投保第二年,小明不幸身故,赔付100万保险金后,妻子的保障也结束了。 如果夫妻两人同一车祸身故,则保险公司赔付200万保险金给其受益人,合同结束。 不同点在于: 小两口定寿是1年期短期定寿产品,最高保额100万,可保证连续续保5年, 保费很便宜,30岁夫妻一年仅需576元保费,但是会随年龄增长而增加,适合于预算有限,用于过渡时期寿险保障的夫妻购买,预算充足后购买长期保障的定寿为佳。

大麦夫妻共保定寿最高保额为300万,最高可以保障30年,保费比夫妻保额独立的挚爱一生、大麦甜蜜家定寿要高几百元。具体解析请继续往下看~ N2 夫妻版和普通版有什么区别? 购买夫妻版的定期寿险和单独给两人买单人版的寿险,有什么区别呢? (1)投保条件不同:夫妻版的投/被保人需为达到法定结婚年龄的夫妻关系; (2)豁免条件不同:除擎天柱3号被保人重疾/轻症可豁免外,单人版的定寿一般无豁免条件;夫妻版夫妻一方身故/全残或达到伤残级别,另一方可豁免; (3)保费差异,具体看一下哆啦君整理的8款定寿对比表,产品包括性价比极高华贵大麦定寿、瑞泰瑞和定寿、三峡爱相随、擎天柱3号等: 夫妻版4款:

(点开可查看大图) 单独购买:

(点开可查看大图) 保费比:以上产品保费对比以华贵大麦定寿为对比基数 之前哆啦君均有测评过这几款产品,直接说结论啦: 1、夫妻购买:推荐大麦甜蜜家,基本的保障都有,健康告知也宽松,免责少,保费最便宜,30岁夫妻一年保费2030元,若夫妻二人单独购买华贵大麦定寿需要2330元/年,省了300元,而且夫妻保额是独立的,和单买没区别,多了豁免条件,整体上来说更划算! 2、最求高保额:瑞泰瑞和、华贵大麦定寿不询问过往累计保额,最高分别买250万-300万, 另外,爱相随最高投保额也有300万,且0-40岁身故或全残,额外赔付50%的保额,也是相当高的,经济顶梁柱购买挺合适的! 3、健康有异常:瑞泰瑞和健康告知很宽松,对结节、乙肝等异常、孕妇、体重、收入等没有询问,可以直接投保,且职业无限制,高危人群也可以投保! 4、预算有限又急需保障:可以先购买三峡小两口1年期定寿,保费低,适合预算不足用于过渡时期寿险保障的夫妻购买。这款产品在本公众号菜单“保险商城”中可以找到。 5、最求高性价比,保费便宜:擎天柱3号优选版含重疾、轻症豁免责任,30岁夫妻每年保费仅2114元,比大麦甜蜜家更低,但是健康告知有6条,较为严苛,适合身体健康的人群投保。 N3 总结 夫妻二人都是家庭经济的顶梁柱,寿险配置都应当配齐。 哆啦君建议,夫妻版定寿产品优先选择夫妻保额独立的,已购买共享保额的夫妻版定寿的,可以给其中一人再单独购买一份定期寿险,这样双方保障就更充足了! 如果你对这8款定寿产品的保障还是不清楚、对健康告知拿捏不准的话,可以微信咨询哆啦君给你量身定制,选最便宜的。 希望今天的文章能帮到你,也欢迎分享给有需要的亲朋好友。

|