|

最近长生人寿又即将上线一款“桐心守护”重疾险,也是一款 多次赔付的储蓄型重疾险 ,但其 最大的特色 在于其 首十年重疾保额额外增加50%,无出险年龄限制!

话不多说,一起和哆啦君看看该款产品的测评报告!产品好不好,跟同类产品对比下就知道了。

最近市场上性价比很高的6款重疾险分别有: 芯爱、健康保2.0、超级玛丽旗舰版、嘉多保、康乐一生2019、备哆分1号升级版,我们逐一对比下:

今天分享3个话题: 1. 产品形态及特色 2. 轻症、中症病种解读 3. 7款同类产品费对比 N1 产品形态及特色

(点开可查看大图)

简单总结产品保障如下:

(1)“99+1”种重疾,2次赔付,赔付100%保额,恶性肿瘤单独分1组 (2) 20种中症2次赔付,不分组无间隔,每次50%保额

(3)40种轻症5次赔付,不分组无间隔,每次30%保额 (4)前十年重疾保额增幅50%,不单独限制投保及出险年龄

(5)可附加恶性肿瘤二次保障,复发/新增/持续/转移,赔付100%保额 (6)含身故责任:18岁以内赔付已交保费;18岁以后赔付 100%保额

(7)重疾绿通医疗服务,长达十一年,包含重疾咨询、二次诊断、住院安排、手术安排、全程就医陪同服务。可享受更优质的医疗资源! (8)投被保人全面豁免,可以夫妻互保

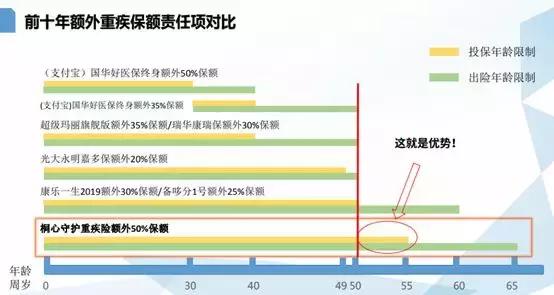

哆啦君重点来说说“桐心守护”重疾险的 两大特色: 特色一: 首十年重疾保额无条件增长,无套路 桐心守护重疾险, 前十年首次重疾,保额增加50%,即可赔付150% ,无投保年龄限制和出险年龄限制,非常直接,诚意满满!

今年上线的几款重疾险,也同样有“重疾保额增长”的类似保障,但是有什么不同呢?看看下表就比较清晰了!

(点开可查看大图) (1)如康惠保、超级玛丽、好医保重疾,规定了投保时年龄必须在40周岁以下,才可享受到额外重疾保额;超过40周岁的人在投保时,无法获得这一项保障。嘉多保虽然无投保年龄限制,但是出险年龄在50岁以下才可享受重疾保额增长的保障。

(2)桐心守护重疾保额增加的幅度50%同比于其他产品是最高的,且无任何条件限制,最高的投保年龄是55岁,那么直至65岁均可获得150%的重疾保障!

看下图,各个产品的重疾保额增长优势更直观~

为什么说首十年重疾赔付150%保额这一保障很实在?

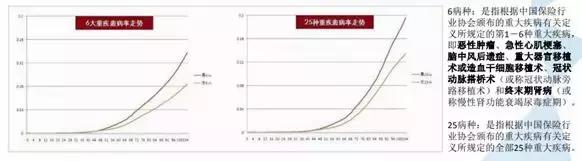

先前哆啦君说过,重疾险产品必须包含的银保监规定的25种重大疾病,理赔率达90%以上,随着年龄增长,男、女性的重大疾病的患病率逐年升高,在中老年期呈快速升高的趋势,如下图,52岁之后,男、女性的重大疾病患病率的曲线显著升高!

(点开可查看大图)

--男性因重疾致死率, 最高的年龄是59岁, 致死率超60%的年龄段是49~78岁; --女性因重疾致死率, 最高的年龄是57岁, 致死率超60%的年龄段是45~72岁。

(点开可查看大图)

因此,桐心守护首十年重疾增加50%保额可以提供最高至65岁,比同类重疾多出50%的重疾保额给付,是非常优秀的!

对于老年群体来说是一大利好,因为年纪大的父母买重疾险可获得的重疾保额并不高,可额外+50%是相当不错的!并且保障也覆盖了重疾发病高发年龄段!

该项责任还很适合家庭经济顶梁柱投保,长期处在养家和事业打拼的双重压力下,罹患重疾的风险很高,重疾保额提高50%对于他们来说是十分人性化的!

特色二:可附加恶性肿瘤二次赔付

与嘉多保、备哆分1号这些重疾可高达6次赔付的产品不同,桐心守护重疾险仅重疾2次赔付:即分两组,恶性肿瘤单独一组,99种重疾一组,与单次赔付的重疾险相比,兼顾了癌症和非癌症重疾的保障。

人的一生多次罹患不同种非癌症重疾的概率并不高,但是癌症的治愈率不高,极有可能出现复发、转移等,若癌症可多次赔付保障是十分必要的。

为什么这么说呢?

因为,癌症理赔占所有重疾理赔案例的一半以上,癌症有个5年生存期,在这期间,癌细胞可能会复发、转移,甚至在其它器官部位形成新的癌症,比如常见的肺癌骨转移。

正因为如此高的复发率,所以能赔复发、转移的癌症2次赔付保障十分有必要。

桐心守护两次癌症的间隔在3年及以上,无论第二次是癌症复发、转移、新增还是持续,都依然可以获得二次给付的机会,有效覆盖恶性肿瘤长期病程的治疗费用和弥补收入损失,减轻患者的经济压力和精神压力。 N2 轻、中症病种解读 1、轻症包含高发的十一种轻症

40种轻症,赔5次,每次赔30%保额,不分组,没有间隔期。

对于轻微脑中风、不典型心梗、冠状动脉介入术和极早期癌症等11种轻症理赔占比高的疾病,桐心守护也做到了全覆盖,其将【中度阿尔兹茨海默症】列为中症。

尤其是脑中风这一项,不仅有轻症,还纳入了中症,赔付比率更高,更为友好。

此外,轻症还包含了【轻微瘫痪】,通常瘫痪保障赔付仅在于重疾险的重疾保障之中,而桐心守护重大疾病保险可以赔付轻微瘫痪,即降低了瘫痪赔付标准,针对瘫痪赔付的条件更加的宽松了。

2、中症保障

(1)20种中症中,对脑中风、脑炎或脑膜炎以及系统性红斑狼疮三种疾病划分了轻、中、重三种程度,对应赔付30%、50%、100%的基本保额,即最多可获得180%的赔付。

随着时间的推移,复发且程度加重,可以获得不同金额的赔偿,以应对不同程度疾病治疗的需求。

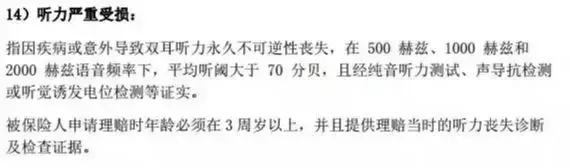

此外,对于听力受损疾病,不仅轻症中包含【单耳失聪】,中症中也含有【中度听力受损】,赔付的力度大大增加!

(桐心守护轻症条款疾病描述)

(桐心守护中症条款疾病描述)

而另一款重疾产品中,将【听力严重受损】列为轻症保障,这个疾病的定义条件与上边的【中度听力受损】一模一样,可以说病症相同的情况下,桐心守护重大疾病保险可以赔付的比例更高!

(其他重疾产品列为轻症的疾病描述)

关于【阿尔茨海默病】,桐心守护重大疾病保险也放在中症保障里,而其他重疾险产品列为轻症保障。 N3 7款同类产品对比

(点击可查看大图) 单纯从价格方面对比,桐心守护看似没有优势。

1、从责任上看,前十年重疾保额额外赠送较嘉多保多30%且无年龄限制(嘉多保要求50岁前)。

2、恶性肿瘤附加险,癌症持续、复发、新发、转移,3年后仍在恶性肿瘤状态都可赔付,较嘉多保少一次但范围更多。

3、轻症责任上桐心守护比嘉多保多2次。 4、中症责任上桐心守护比嘉多保一样。

5、桐心守护轻症演变成中症或重疾,病种独立赔付,不扣减保额。 6、桐心守护轻症、中症赔付后保单现金价值不受影响。

对比结论→桐心守护保障更优,但保费要贵300~500左右

1、从责任上看,桐心守护有前十年额外的50%赠送保额,而倍加尔保没有,但是倍加尔保的重疾赔付次数更多。

2、桐心守护有恶性肿瘤附加险,癌症持续、复发、新发、转移,3年后仍在恶性肿瘤状态都可赔付,倍加尔保没有该项责任。

3、轻症责任上桐心守护比倍加尔保多2次。 4、中症责任上桐心守护与倍加尔保一样。

5、桐心守护轻症演变成中症或重疾,病种独立赔付,不扣减保额。 6、桐心守护轻症、中症赔付后保单现金价值不受影响。

对比结论→桐心守护保障更优,但保费要贵600~1000左右

1、从责任上看,桐心守护有前十年额外的50%赠送保额,而备哆分1号前十年额外赔付30%保额,且备哆分1号的重疾赔付次数更多。其实3次以上基本上用不着,所以从这点上来说两者对比,各有千秋!

2、轻症责任上桐心守护比备哆分1号多2次。 3、附加二次恶性肿瘤责任与备哆分1号类似。

4、中症责任上桐心守护与备哆分1号一样。 5、桐心守护轻症演变成中症或重疾,病种独立赔付,不扣减保额。 6、桐心守护轻症、中症赔付后保单现金价值不受影响。

对比结论→两者的保障旗鼓相当,但桐心守护保费要贵500左右

与芯爱、健康保2.0、超级玛丽等单次赔付型重疾险对比时,桐心守护在前十年重疾保额增幅50%和癌症+重疾的责任项上更加突出,价格上需多花费几百元!

如果经济预算有限,不追求多次赔付责任,那么可以选择购买像健康保2.0这些重疾单次赔付的产品,价格会更便宜。

若想要多次赔付,非癌症重疾+癌症均需求多次赔付,可以选择桐心守护、嘉多保、备哆分1号等等产品,在附加癌症多次赔付的责任下综合对比,选择保障、保费更符合自己需求产品。 N4 总结 桐心守护重疾险最大的亮点是首十年重疾保额额外增加50%,无投保限制、无出现年龄限制,相当优秀和实在!

其轻症覆盖的高发病种也很全面,中症保障很强大、实在,既降低了重症的赔付门槛,又增加了赔付比例,总的来说,这款产品还是靠谱的!

适合什么人群投保? 1、 预算充足 ,中意终身重疾险,想要更 全面重疾保障 的人群;

2、压力较大、需要更完善保障、更高保额的家庭经济支柱; 3、家族有癌症病例、对癌症保障要求较高的人群;

哆啦君实话告诉你:这款产品跟长生福优加一样,保障好但是贵,如果我们是普通收入家庭还是选备 哆分1号升级版 吧,预算紧张的话选 健康保2.0 最实惠!

购买重疾险,需要综合自己的保险需求和经济预算来考虑,如果您对产品保障还是不清楚、对健康告知拿捏不准的话,可以微信咨询哆啦君给你量身定制,选最便宜的。

希望今天的文章能帮到你,也欢迎分享给有需要的亲朋好友。

|

上一篇:家庭"顶梁柱" 保险配置攻略