|

生活中,我们要抵御各类风险,紧靠自己的储蓄往往力不从心,近日,《2019国人工资报告》指出,超过70%的人工作10年月薪不过万!北上广深杭大部分受访人的月薪在5000至8000元,南京在3000至5000元。

而2018年国家统计局数据显示,中国居民人均可支配年收入仅为28228元,若中位数则只有24336元,所以三口之家的家庭年收入应该在7、8万元上下。

从数据可以看到,年入10-20万的家庭其实占比很大,对于这些家庭来讲,很多终身型的保障价格其实太贵,家庭保险杠杆率需要更高。

那么哆啦君现在就来介绍关于家庭保险方案的对比,仅供大家参考。文章主要内容如下: (1)三口之家面临的风险 (2)保险产品如何选择 (3)不同预算如何投保 N1 三口之家面临的风险 凡事都要有规划,买保险也一样。购买保险产品前,一定要先梳理家庭的风险状况,了解自身的风险点在哪儿,才能选择到合适的产品。 经常有客户向哆啦君咨询三口之家应该买哪些保险?而这些基本都是刚组建的家庭,这类家庭有如下几个特点:

(1)男女双方一般在25-35岁,事业还处于上升期,储蓄较少 (2)经历了结婚、买房、买车等大额支出,家庭负债大幅上升 (3)有一个出生不久的小宝宝,营养、教育、医疗等都要花钱,经济压力较大

比如:以一个年收入30万的家庭为例,除去各种贷款、家庭生活开销、人情往来等费用,每年的结余基本不到10万。

所以,这样的家庭面临的风险主要是两类:一类是,疾病或意外导致的大额医疗支出的风险;另一类是,万一经济支柱倒下,家庭收入锐减,其他成员生活无法保障的风险。

与之相对应的保险需求,总结出来有三点: (1)小病小伤少花钱 (2)特定大病不缺钱 (3)自己不幸,家人生活零风险 N2 保险产品如何选择 1.如何做到“小病小伤少花钱”?

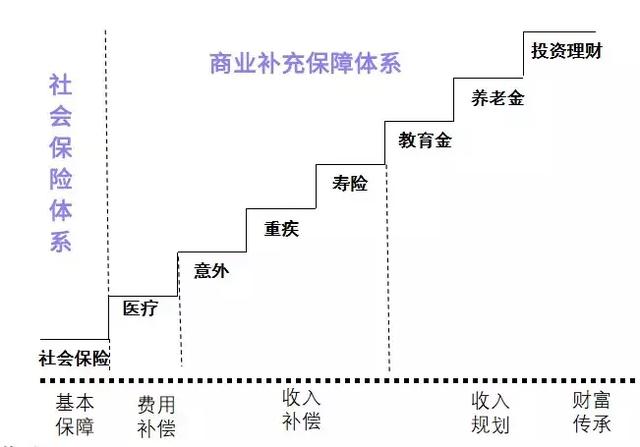

这就需要医保和商业医疗险。医保为我们提供了最基础的保障,一年几百块就能补偿相当多的医疗费用。而且医保有国家财政补贴,比商业保险的性价比高得多。

所以,无论在什么情况下,医保都是不能少的。不过,医保保障范围略窄,自费药、进口器械等都不能报销,报销额度也有上限。

这就需要补充一份商业医疗险,比如百万医疗险,只要超过1万的免赔额,自费项目都可以报销,百万保额每年也只要几百块钱,性价比也很高。

有了医保和商业医疗险,基本就可以做到“小病小伤少花钱”了。

2.如何做到“特定重疾不缺钱”?

重疾险完全可以解决这个问题。重疾险不仅能够提供治病的专项资金,还能弥补病后康复费用和收入损失,真正做到“特定重疾不缺钱”。

按照当下治疗大病的费用,重疾险的保额最少要30万,预算充足的话应该做到50万。选择重疾保障时,应该先确定保额,再灵活调整保障期限、保障项目,使保费处于合理区间。

比如,一个30岁的男性,想要购买50万的终身重疾,但因为收入不高,经济压力会很大。他可以先改成30万的定期保障,保费压力会低很多,等收入上去了,再添加终身保障也不迟。

3.如何做到“自己不幸,家人零风险”? 意外险和寿险可以解决这个问题。当不幸发生时,保险公司会一次性给付家人一笔保险金,用来维持后续生活,家庭经济支柱尤其需要配置寿险。

意外险不存在续保问题,一年一买就好,没必要购买长期保障,一般保额50万就可以了,有高保额需求的也可以购买100万,甚至更高。

寿险则建议购买定期产品,保至60岁或65岁。选择65岁是因为未来我国可能会延迟到65退休,保到65岁会更加全面。终身寿险则适合那些预算十分充足,有财富传承需求的人,一般家庭并不推荐。

至于寿险的保额,要根据被保人承担的家庭责任来确定,比如家庭有250万房贷,孩子抚养费用50万,如果丈夫收入占整个家庭的2/3,那么他的寿险保额就要200万。

总的来说,通过“医保+商业医疗保险”可以做到小病小伤少花钱,通过“重大疾病保险”做到“特定大病不缺钱”,通过“意外险+寿险”做到“万一不幸,家人生活零风险”。 N3 不同预算如何投保 不同家庭的情况千差万别,收入、支出、贷款等都是会影响到方案的制定。哆啦君制作了2款不同的方案,这2款方案的核心区别在于预算,一般来说,保险预算占年度结余的10%-20%比较合适,但也不绝对,大家可以根据自己的实际情况调整,多一点少一点都没有太大的问题。 这次方案的预算主要分为2档,分别是预算1万、预算2万。

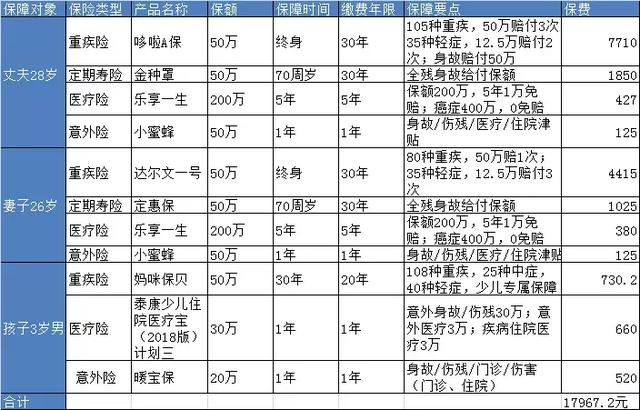

方案一:预算1万 小明位于某三线城市,他28岁,妻子26岁,男孩儿3岁。家庭成员身体健康,均有社保,有房贷、车贷等共计50万。

1.收入:丈夫13万,太太7万,总计20万 2.支出:每年支出14万 3.结余:6万 4.预算:1万

方案分析: (1)配置顺序上,优先给丈夫配置,虽然投保预算很紧张,但考虑到稳定性,还是没有选择一年期的重疾产品,重疾险选择了备哆分1号,保额30万,保至70岁,同时配备百万医疗险来应对。

感兴趣可以了解下测评文章:2019国民医保:尊享e生升级啦!最高600万保额,值得买吗? 备哆分1号 购买地址:

保险精品汇 备哆分1号购买地址

小程序 因为家里还有房贷和车贷,所以寿险是必须配上的,寿险的受益人可以是自己的妻子和孩子。 意外险价格很便宜且保额高。 有兴趣的小伙伴可以去看看:

保险精品汇 爱相随定期寿险购买地址

小程序 (也可以在哆啦A保公众号菜单“保险商城”中找到) (2)妻子方面,考虑到妻子目前不是家里的经济来源,这里选择了一年期意外险百万医疗尊享e生用于过渡。寿险方面,选择了定惠保保至70周岁; 尊享e生2019版购买地址: (3)孩子方面,选择高性价比的重疾险妈咪保贝,同时配置了意外险; 这里没有配置医疗险,是因为暖宝保已经包含疾病住院和疾病门诊保障。 妈咪保贝购买地址:

保险精品汇 妈咪宝贝购买地址

小程序 方案二:预算2万 小明位于二线省会城市,他28岁,妻子26岁,男孩儿3岁。家庭成员身体健康,均有社保,有房贷、车贷等共计100万。

1.收入:丈夫20万,太太10万,总计30万 2.支出:每年支出20万 3.结余:10万 4.预算:2万

方案分析: (1)丈夫方面,选择了哆啦A保旗舰版,重疾可赔3次,轻症可赔2次,癌症可以二次赔付,保障更加充分。而且,哆啦A保还含有终身身故保障,后期现金价值很高,后期退保的话,可做养老金使用,储蓄作用明显。 另外就是看中哆啦A保旗舰版的300万重疾医疗兜底功能,这个对于通货膨胀和医疗费不断上涨有非常好的作用! 购买地址:哆啦A保旗舰版

且含有定期寿险保障到70周岁,百万医疗和意外险; 小蜜蜂购买地址:

保险精品汇 小蜜蜂全年综合意外险购买地址

小程序 (2)妻子方面,选择的重疾是达尔文1号,保障终身。这款产品的优势在于,后期退保能够获得很高的现金价值,相当于花消费型的钱,买了半个储蓄型产品。且含有定期寿险保障到70周岁,百万医疗和意外险; 达尔文一号购买地址: 达尔文1号

(3)孩子方面,选择了妈咪保贝,50万保额保障30年,且选择了意外暖宝保和医疗险少儿住院医疗宝; 感兴趣可以了解下测评文章:2019儿童重疾险新品:妈咪保贝PK2款网红产品,哪款最划算? N4 总结

保险配置十分个性化,不同的健康状况、收入情况、贷款情况等,适合的保险方案也不相同。 所以,事先一定要先做好规划,再去选择产品,以免买了不合适保险,又得退保,劳神费力不说,还可能造成损失。

设计保险方案时,一定要先把大人的保障做足,尤其是家庭经济支柱。这样即使遭遇不幸,家里人还能有一份经济补偿,不至于陷入经济困境。

如果预算较少的话,尽量选择定期型、消费型产品,把保额做的高一些,等到经济情况好转后,再添加保障。如果预算充足,完全可以考虑储蓄型产品,赔付次数更多,保障也更加充足。 如果想给自己家庭做个全面的保险规划?如何花最少的钱、买保障最好的保险?可以微信咨询哆啦君(18588965883)给你免费做个全家保障规划。 希望今天的文章能帮到你,也欢迎分享给有需要的亲朋好友。

|