|

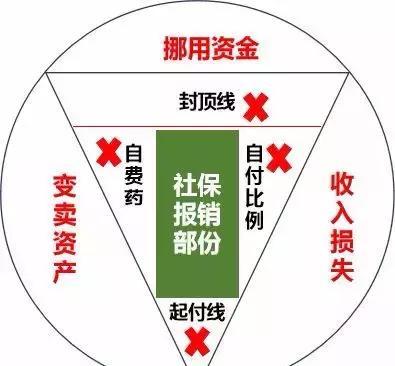

不少人说:我有社保,没必要再买重疾险了。可是,患了重疾有社保真的就够了吗?看看这张图:

中间部份才是真正可以报销的费用!面对需要自费的大额医疗费,我们该怎么办? 对比 社保 重疾险 理赔 方式 先交押金,部份可以直付,出院时结算,多退少补。 观察期后,凭医院诊断书达到合同条款,可获得赔付。 理赔 项目 受社保目录限制,很多疗效好的进口药、特效药、新药,都需要自费。 一次性给付,只针对疾病,不针对医疗项目,患者可以安心享受新技术和药品。 款项 使用 专款专用 赔付保额自由支配,既可用于治疗,也可用于康复或收入损失补偿。 有起付线、有封顶线、有自费药、有自付比例 可以补充起付线以下、封顶线以上和自付比例未报销的部份费用。可在不同公司买多份重疾险,得到多份赔付。 保障 责任 没有身故赔偿,只返还个人帐户余额。 保障终身的有身故赔偿。 有一份重疾险,在治疗与康复的关键期,可以保证得到高质量医疗。在家庭收入急剧减少的艰难期,可以为家庭遮风避雨,不拖累家人。 哪些人群应购买重疾险? 从家庭保障的角度来说,有条件的应该考虑全员配置重疾险,但以下几类人员更应该优先配置: 1、家庭主要经济支柱:在为家庭成员配置保险时,一定要优先配置好家庭主要经济支柱,这个很好理解,因为一旦家庭主要经济支柱病倒,很大程度上意味着一段时间内没有家庭收入来源。因此购买一份重疾险,不但能弥补部分治疗费用,还能缓解患病后带来的经济压力。 2、未购买商业医疗险:商业医疗险一般报销社保外的治疗费用,如果没有购买医疗险的话,建议配置一份重疾险,毕竟一旦患病,仅靠社保是完全不够。 3、90后:大部分90后已经开始参加工作,与很多已经身居管理层的70/80后不同,90后刚刚进入社会,他们工作更拼、熬夜更多、饮食更加没有规律、对保险了解更少、预算更低,因此购买一份短期或消费型重疾险作为入门险种是非常合适的。 4、中低收入人群:收入越低的人群越应该购买一份重疾险,收入高的人患病还可通过自身的资金治疗,而收入较低的人群若患病则会给家庭带来沉重的经济负担。因此对于中低收入人群来说,用一顿小龙虾的钱撬动几十万的保障是非常划算的。 何时买重疾险合适? 买重疾险需趁早,40岁前最好。原因如下: 第一,重大疾病发病率越来越年轻化,保险行业重大疾病平均索赔年龄是42岁; 第二,买得越早越便宜,40岁的保费可能是20岁的1.5甚至2倍; 第三,年龄越小身体越好越容易通过核保,30岁的人可能买80万重疾险不用体检,但是45岁的人可能30万就要体检了。 因此,40岁以前是配置重疾险的黄金时期。 怎样挑选重疾险? 记住三字:低、宽、高。 看产品类型:若经济压力比较大,保费便宜的定期型、消费型产品是首选(保费低)。 看保障范围:保障范围越广越全面就越好(保障宽)。 看保障杠杆倍数: 杠杆倍数=保额/保费,杠杆倍数数值越大性价比越高(保额高)。 看等待期:等待期一般分为90天、180天、等待期的时间越短越好。 有哪些交费方式? 重疾险可以一次性交也可以10年、20 年、30 年期交,交费期限越长,每年交的保费就会越少,因此,期交保费更划算,一方面可以减轻财务压力,另一方面也加大了杠杆作用。 希望今天的文章能帮到你,也欢迎分享给有需要的亲朋好友。

|