|

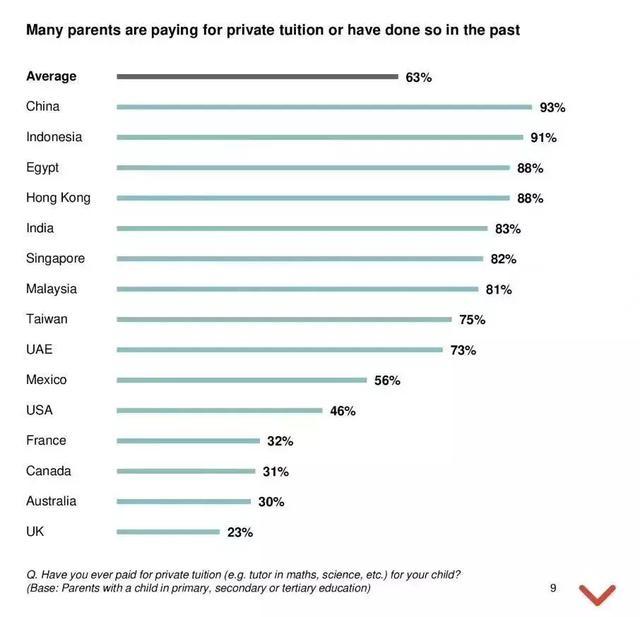

据汇丰银行2017年全球教育报告

中国大陆地区的家庭平均每年教育支出高达42892美元,折合人民币近三十万元,而花钱给孩子支付私教(即各种补习班、特长班以及一对一补习等)的比例,高达93%,稳居全球第一。

这份教育报告中,中国内地家长远超其他国家和地区的数据还包括: 95%的家长考虑让孩子读研究生; 55%的家长通过储蓄、投资或保险为孩子教育做准备; 43%的家长定制特殊的教育储蓄计划; 54%的家长希望送孩子留学,仅次于沙特阿拉伯、印度尼西亚和印度 …… 国内父母可谓把“再穷不能穷教育”以及“未雨绸缪”发挥到了极致。

国内城市里大部分工薪家庭支出大头,都是孩子的早教班或兴趣班。对于有些家庭来说,这部分花钱几乎能用掉一半的家庭收入。 1岁的早教班,3岁的启蒙班,5岁的兴趣班,8岁的补习班,15岁的家教以及大学学费/留学储备金…… 可以预见的是,教育花费在孩子真正独立前,只会水涨船高。

而烧钱的不止眼前的早教班,还有中学择校和大学学费,如果孩子要继续读研或出国,需要准备的费用就更多了。

父母都知道,孩子未来的教育金储备很重要,但是,教育支出越来越高,我们又如何兼顾未来和当下呢?这是让很多父母十分焦虑的问题。

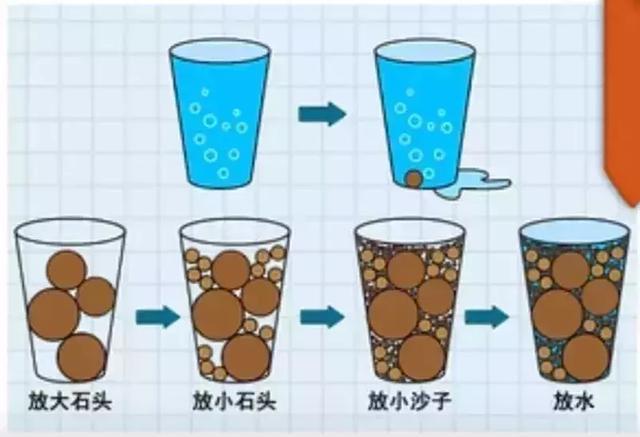

教育金规划策略 先放大石头,再放小石子 一个完美的理财规划,就像一个水晶杯。 如果我们在水晶杯里先灌满了水,那么就意味着,一颗小石子也会让整个水晶杯的承载量超负荷。 可是如果我们先往里面放满大石头,再往里面放小石子,再放沙子,再放水,这个水晶杯就是丰富、圆满的。

“大石头”指的是人生中那些非常重要,占用很多资源但并不紧急的大事,例如养老、教育、住房、医疗等。

比如说孩子的远期教育规划――出国留学,如果孩子要去美国留学,即使不算生活费,十几年后,没有两三百万元人民币也是无法实现的。 并不是说当下的教育支出不重要,只是说,如果我们在现实中不断盲目攀比,他们家娃报了个钢琴课,我也要报。她的孩子报了门英语,我娃也要学。她的孩子学绘画,我娃也要学…… 在攀比过程中,我们往往会忘了教育孩子的长期目标和压力。 按照大到小的放置目标,这才是理财规划的完美次序。

教育金储备的大招 理清思路 不被乱花迷了眼 古人云:“父母之爱子,则为之计深远。”应该如何为孩子筹划教育基金?家长们需要好好了解这些―― ① 确定目标,厘清未来需求。你要问问自己,将来是希望孩子在国内上大学还是留学,上普通学校还是名校? ② 了解费用现状及学费走势。比如哈佛的学费目前是4年20万美金,那到孩子上大学时大概是多少? ③ 梳理家庭的财务状况。当前的收入、支出,以及每月能有多少结余。 ④ 制定合理的家庭风险保障方案,规避教育金漫长储备周期所面对的非金融风险。 ⑤ 对风险承受能力进行评估,确定合理收益率。 ⑥ 根据家庭的风险承受能力,进行合理的资产配置,解决怎么存的问题。

只有按照这些步骤来做,才可能为孩子的教育打下坚实的物质基础的同时,不给整个家庭造成太大的经济压力。 适当的时候,选择一些高性价比的优质教育,作为孩子学校教育的补充,也是非常不错的选择哦~ 希望今天的文章能帮到你,也欢迎分享给有需要的亲朋好友。

|