|

寿险的必要性在哪里?

意外险保障身故,寿险也保障身故,寿险的必要性何在? 小编通过对比意外险和寿险的区别,来分析寿险何以C位出道,成为保险配置方案中不可或缺的一个环节。 一

意外险和寿险有什么区别? (1)意外险身故/全残/残疾责任,有意外医疗险;寿险只有身故/全残。 (2)意外险保费不受年龄、健康的影响;寿险保费会随着年龄、健康的状况而变化。 (3)意外险比寿险便宜。

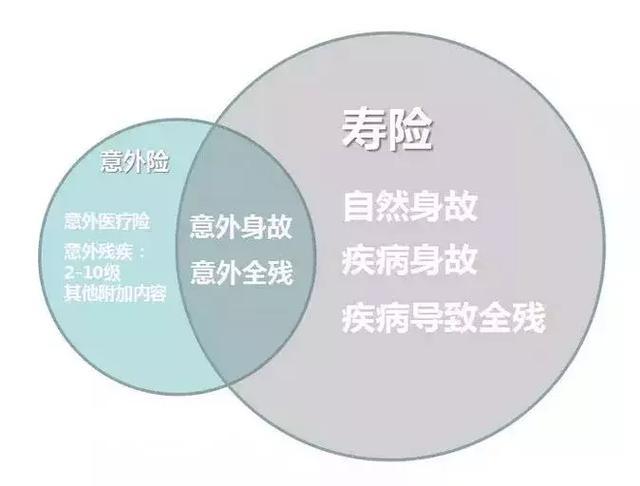

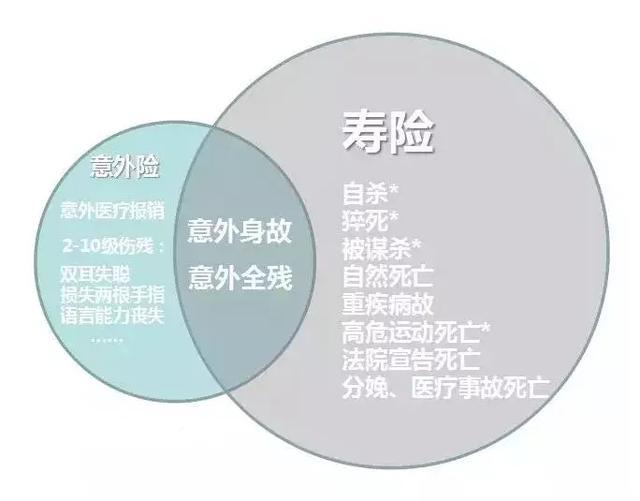

通过下图,看一下两者的具体区别:

意外险只针对意外风险进行保障,包括由意外事故导致的身故、伤残以及医疗费用等; 寿险则是以被保险人的生存状态作为保险标的,发生符合合同约定的全残、身故,就可得到赔付。 虽都保障身故,但是从具体的保障责任来看,可以说是千差万别。 二

身故保障不同 身故,可分为意外身故、疾病身故和自然身故。 意外险虽然保费便宜,保险杠杆高,可以用较少的保费获得较高的保障,但是它只对意外身故进行保障。寿险则是在保障期间内,对所有的身故进行保障。

三

伤残保障不同 根据保监会和医师协会制定的伤残标准,可以将伤残分为“全残”和“伤残”两种。 所谓全残,就是基本丧失自理能力,比如双目永久性失明、双腿完全截肢等,必须有人照顾。 意外险和定期寿险对全残都是有保障的,只是意外险保障的全残责任必须是由意外导致的。

伤残保障,则只有意外险有保障,定期寿险没有。意外险会根据被保险人最终伤残的等级,按照约定的比例进行赔付,伤残越严重,得到的赔付就越多。 意外伤残:当意外导致伤残,却没有达到全残,会按照意外险里的残疾等级按比例赔付。 四

医疗保障不同 意外医疗:意外医疗险非常实用,无论是猫爪狗咬,还是跌打骨折,都有各式各样的意外医疗险能覆盖报销。 大部分人身意外伤害保险都会附加意外医疗,对意外事故造成的门诊住院等医疗费用进行报销,额度一般不会很高,1-5万是比较常见的意外医疗保障额度,对于一般的意外医疗而言还是比较充分的。 定期寿险则没有医疗这一块的保障。

五

不同险种适合人群 综合保障责任、缴费方式和保障期限的不同,意外险和定期寿险适用人群也有各自适合的人群。

1. 意外险:人人需要

虽然,一般认为老人小孩是意外高发的时期,职业不同也影响着意外风险的高低;但是,普通的日常生活中也潜藏着各种意外风险。 总的来说,意外的发生不分年龄职业,人人都有可能遭遇,所以人人都应该配置意外险,这是每个人必备的基础保障。

2. 定期寿险:家庭责任越重越需要

定期寿险,主要体现的是对家人的责任,即被保险人不幸去世后,剩下的家人可以得到一笔经济补偿,以维持正常的生活。 小孩和老人基本不具备经济收入的能力,从经济上考虑,他们的身故不会对家庭造成严重的影响。 相反,对家庭经济支柱这样承担着大部分家庭责任的家庭成员而言,定期寿险就显得非常重要了,家庭责任越重越需要配置定期寿险。 3. 终身寿险:高净值人士的好帮手 对于需要资产传承或者合理进行资债隔离的客户来说,可以配置终身寿险来保护家庭财产免受将来财产纷争或者债务纠纷。

六

从终身寿险到保险金信托: 如何实现财富传承与资债隔离? 终身寿险,具有很高的财务杠杆,用较少的保费便可以获得高额保障。 客户可指定受益人,确保身故金按客户的意愿分配,不受债务、投资、税收政策等外界因素的影响,而且操作简单,不容易产生争议,因而成为高净值客户有效隔离企业资产与个人资产,实现财富传承的重要工具。 通过人寿保险进行资债隔离,是在合法的前提下,合理地进行资产安排的结果。其原理很简单,即,当保单相关利益不属于债务人的资产时,自然不会陷入债务危机。 家族信托,具有财富传承与分配、规避遗产税、资产隔离以及信托信息对外保密等优点。 其资债隔离功能主要源于信托财产的独立性。信托资产的所有权与收益权分离,委托人一旦把个人资产委托给信托公司,该资产的所有权即被转移,但其收益仍可以由客户自主分配。 家族信托,以其多元化、定制化的功能,让客户的传承可以更加精细和灵活,近年来越来越受到高净值客户的青睐。但门槛较高,对客户当前的资金占用较多,使很多客户不敢轻易尝试。 保险金信托,通过终身寿险搭配家族信托,将保险的杠杆性、确定性与信托的灵活性、独立性相结合,是中国高净值客户低门槛试水家族信托的敲门砖。

保险金信托如何建立? 投保人在签订保险合同的同时,将在其保险合同下的权益,主要是保险理赔金――设立信托,即建立保险金信托。一旦发生保险理赔,信托公司将按照投保人事先对保险理赔金的处分和分配意志管理和分配资金。 TA兼具保险和信托的双重优势,包括:降低家族信托门槛、分配灵活、资产保值增值、实现资产隔离功能、保险杠杆作用。 保险金信托凭借其定额、定时、定向精准分配的功能,可以帮助企业家客户实现资债隔离和资产传承,已成为越来越多高净值客户的优选工具。 且它融合了保险与信托的优势和作用,取长补短,功能互补,为财富传承提供了更加灵活、有效的财富管理工具。 专业的保险服务机构将实现不同保险公司多款产品与多家信托公司的整合,从而为更多高净值客户提供更加丰富的保险金信托产品选择。 希望今天的文章能帮到你,也欢迎分享给有需要的亲朋好友。

|