|

香港储蓄险凭借其高投资回报, 已逐渐成为许多投资者的热门选择。

因为其预期收益相对较高, 从长远来看,其复合利率可达到6%-7%, 与内地目前的3%相比,确实存在显著差距。 香港的储蓄险主要基于分红, 保本收益通常不超过1%,但预期的年化分红收益可达6%-7%! 但香港保险和内地保险有很大不同。 倘若只关注收益,一不小心,就会踩坑。 这一期,哆啦聊聊关于香港保险VS内地保险,没人敢说的10个真相! N1大家最关心的香港险收益有多高,与内地险相差多少?1. 同样投入100万,投保香港保险VS内地保险,两者收益相差多少? 答:内地的理财险,大部分都是固定收益,就像是存款一样,现在复利的固定利率为3%。

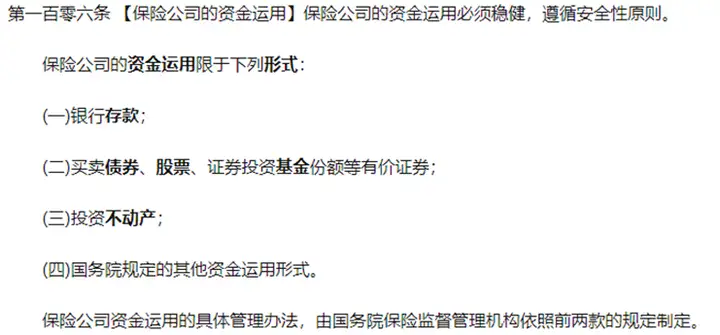

在收益方面,内地保险和香港保险相比,有一定的差距。 70年后,最高相差金额,甚至达到8306万! 造成产品收益之间产生较大差异,很大程度上是由于两地的监管和投资模式有区别。 2.香港保险VS内地保险,监管模式有何不同? 答:在香港,监管相对宽松,并不存在预先设定的利率上限,保险公司不受最高预定利率的影响。 内地保险公司受到严格监管,只允许将资金用于低风险和稳定的投资。 以银行存款、债券、不动产为主,一般不进行股权投资。 而香港的保险公司,则不受这些限制。

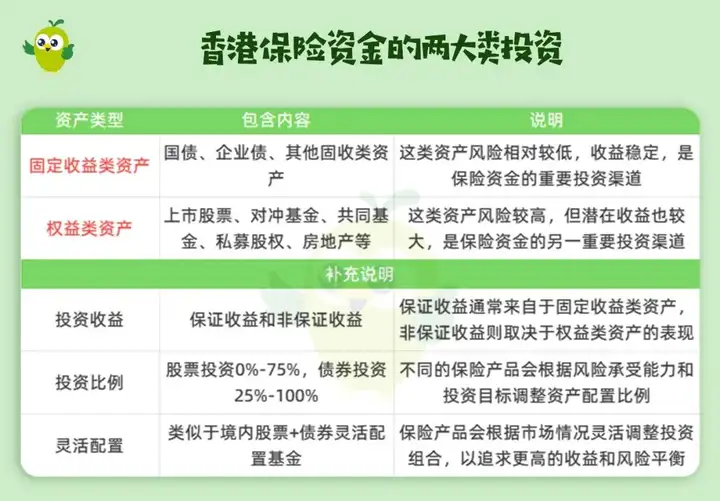

3. 香港保险资金主要投资哪两类资产? 答:香港保险资金主要有两大类投资: 固定收益类资产,包括国债、企业债和其他固收类资产等; 权益类资产,包括上市股票、对冲基金、共同基金、私募股权和房地产等。

N2香港保险有哪些核心优势?1. 很多中介都鼓吹香港保险好,究竟好在哪里? 答:香港保险有以下四大优势。 1)香港险可以做到全球配置 香港保险可以做到全球资产配置,权益类投资的比例也没有限制。 这也是为什么港险分红预期收益能到6-7%的原因。(这其实是大家买港险的核心原因) 2)多货币转换权 可以根据自己未来的需要,将保单币种进行转换,现在最多的港险保单支持9种货币转换。

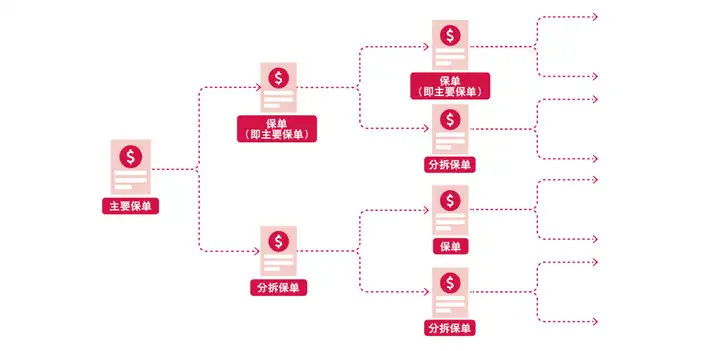

3)保单可拆分 可以根据自己的需要来分配给不同的被保人、受益人。 大陆保单通常无法变更被保人,变更受益人也需要经过被保人的同意。 例如,如果想把保单世世代代传承下去,那么可以在自己“百年”前,将被保人变更为子女,从而继续享受保单分红。

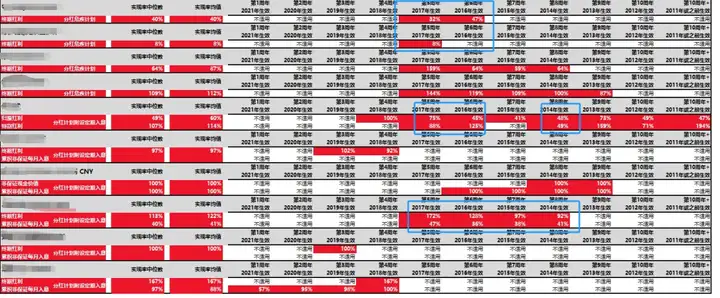

4)身故赔偿金可按意愿分配(简易信托功能) 可以根据客户的需求按照每年、每半年、每季度或者每月为指定收益人提供部分的保险金赔付,帮助受益人合理规划保险赔偿金的使用,不用一次性给,避免二代败家。 N3香港保险还有那些中介不会告诉你的真相?1. 香港储蓄险的分红实现率,真的都能达到100%吗? 答:香港分红险保单中,6%-7%的分红演示收益并非合同中确定的收益,而是不确定的。 分红的实现取决于保险公司的投资能力和全球资本市场的走势。 过往分红实现率,并非都达到100%,有高有低。 某些不靠谱的港险,甚至某些年份的实现率只有约50%甚至更低。

(某香港保司分红实现率截图) 过去良好的分红实现率并不能保证未来表现同样良好。 因为分红本身是不确定的,所以不能仅仅依据过去表现来预测未来结果,但据此可以筛选出好保司和好产品! 2. 如何理解香港分红储蓄险保单中的确定收益部分? 答:分红保单中的确定收益部分非常低, 一般只有0.X%。 仅从确定收益部分来看,保单的回本周期至少需要20年左右。(国内储蓄险回本速度相对快,因为保证部分收益较高) 3. 香港险VS内地保险,无限告知原则和有限告知原则有什么不同? 答:香港险投保比较严格,因为它采用的是无限告知原则:即在投保前所有健康问题都要说,不限于近两年内。 而大陆保单是有限告知,问到的回答,不问不用答。 4.买香港保险一定要本人赴港面签吗,为什么有些中介说可以不用? 答:投保香港险需要本人亲自前往香港面签、补资料、检查,缴纳保费须本人赴港开通账户。 理赔款一般以美元结算,但由于外汇管制,内地每年外汇兑换额有限,若理赔款高于限额,需每年领取一部分。 5.为什么说香港险对于大陆投保人来说,会存在汇率风险? 答:因为港险的保费和理赔款多数是美元或港币等。 因此对于大陆投保人来说,会存在汇率风险。 但既是风险也是机遇,看看下面的测算,你就知道了: (为方便直观理解,假设1USD=10RMB,汇率上涨对应人民币升值,汇率下跌对应人民币贬值)

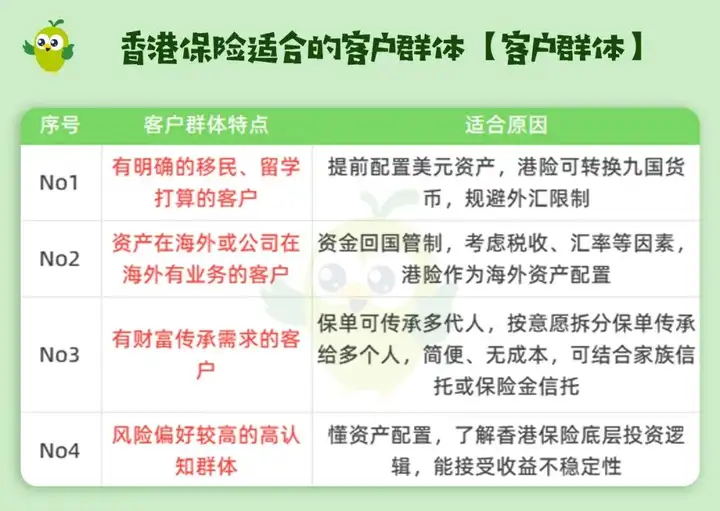

N4香港保险适合哪几类客户群体?1. 香港储蓄险/香港保险,适合哪几类客户群体? 答:香港保险对应的适合人群是:

在找哆啦咨询港险的朋友中,观察到了4类不同的客户群体。 1、 有明确移民或留学计划的客户 例如,他们可能计划将孩子送到国外留学,因此提前配置美元资产非常重要。 另外,如果客户计划未来移民到其他国家,考虑到现在港险可以转换多种货币,提前做好准备很关键。 每人每年最多可以兑换5万美元外汇,所以如果有上述需求,建议提前规划。 2、在海外拥有资产或公司业务的客户 对于此类客户而言,资金回国可能面临管制和税务等问题,因此配置一些港险是个不错的选择。 3、 有财富传承需求的客户 香港保险保单不仅可以传承给多代人,还可以按照意愿分割传承给多个继承人,这是一种简便且无成本的财富传承方式。 另外,也可以考虑将保单放入家族信托,或者利用保险金信托来进行财富传承。 4、可接受投资波动性,追求相对高收益的人群 对于抗风险能力较强,能接受投资波动性以及高净值的人群来说,购买香港保险是很不错的选择。 了解香港保险的底层投资逻辑的客户,他们可以接受收益波动性较大的情况。 我是哆啦,专业保险测评师,测评过上千款保险。 如果你有保险问题,关注微信公众号“哆啦A保”,可免费获取任意一份保险资料,欢迎来撩~

|