|

哆啦在保险行业已经深耕多年了, 这些年遇到很多女性客户,其中很多人会说: 我自己不要紧,主要是给老公和孩子买保险。 又或者说,哎呀,我是很想买,但我老公不同意。 心里装着老公,装着孩子,装着家人... 唯独不装着自己,从来没想过要为自己做打算。

哆啦在赞叹女性把所有奉献给家庭的同时, 也替她们感到深深的担忧~ 女性朋友们有没有想过,未来几十年, 真正遇到婚姻变故、大病、失能、长寿时, 又有谁会是我们最可靠的肩膀呢? 父母,已经老去; 子女,将来有自己的家庭和事业, 孝不孝顺的先不说,有没有能力还是个未知数; 老公,也大概率会先走一步, 男女的寿命差现在已经达到7岁了。 接下来的日子,该如何面对?

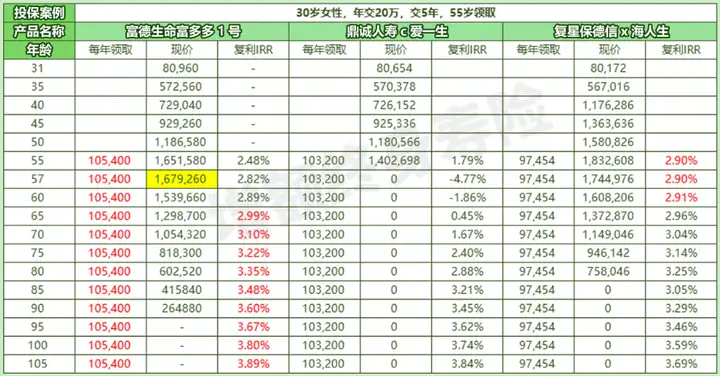

所以女性,比男性更需要一份养老年金险, 一笔陪伴自己终身的稳定现金流,活多久,领多久! 这才是确保我们一生优雅得体、受人疼爱的根本。 只有锁定在自己生命上的专属财富, 才是一生可靠的肩膀~ 这是一张让女性真正安心的【长期饭票】。有一种踏实是靠自己! N1女性买养老年金险,哪款最划算?30岁、40岁、50岁的女性如果买养老金, 当前哪款最划算? 哆啦测评后发现,女性买养老年金险, 产品收益和男性相差非常大!买错少领几十万! 今天哆啦选了三款热门养老年金险来对比, 看看女性30岁到50岁,哪款养老年金险收益更高。 先来看看趸交, 咱们以30岁女性,趸交50万为例:

可以看到,养老金领取最高的是富多多1号, 从55岁开始每年能领5.65万, 只要领到63岁就能领回本金,之后每年都是赚的。 如果活到85岁,累计领取175.15万, 是本金的3.5倍。 此时不管是身故还是退保(领取后身故赔现价) 都能拿到22.29万,总共能拿到手197.44万; 鼎诚c爱一生只拿到173.6万,少拿了23.84万; 复保x海人生只拿到158.83万,少拿了38.61万! 再看收益率IRR, 由于领取高,再加上现价也不低, 富多多1号的综合IRR在领取后是一直领先的。 85岁时IRR能达到3.49%, 其他两款高领取产品才3%出头。 手头比较宽裕,考虑趸交保费的朋友, 可以优先考虑富多多1号。 再看看5年缴费, 以30岁女性,年交20万,交5年为例。

领取最高的还是富多多1号, 比另外两款每年分别多领取2200块、7946块。 而且富多多1号,现金价值持续至90岁, 所以不管是拿到手的钱,还是收益率, 都是富多多1号更有优势; 身故保障也是最好的,领取后身故赔现价, 相当于身故金跟生存收益是一样的; c爱一生只保证拿回保费, x海人生虽然保证领取20年,也就是194.9万。 而富多多1号只要领3年,加上现价,总收益就超过了199万。 所以,无论你是否长寿,富多多1号拿的钱都是最多的,值得优先考虑。 最后看10年缴费, 以30岁女性,年交10万,交10年为例。

10年缴费,领取最高的还是富多多1号, 比另外2款每年分别多领取700块、6326多块, 看着不多,时间一长,差距还是有点大的。 领到85岁,富多多1号会比c爱一生多领19.6万。 再加上高额现价,富多多1号的收益依旧领先。 N2哆啦最后说不得不说,富多多1号养老年金险, 对女性朋友是有多么偏爱了。 众所周知,女性寿命普遍比男性更长。 所以,在设计年金险产品时, 同样的年龄和预算,女性领取金额普遍比男性要少8%左右。 然而富多多1号,却设计成女性领取非常高。 对女性而言,相当于薅到了一把羊毛,享受到了一份偏爱。 我是哆啦,专业保险测评师,测评过上千款保险。 如果你有保险问题,关注微信公众号“哆啦A保”,可免费获取年金险选购宝典,欢迎来撩~

|