|

大家好,我是哆啦,保险测评师。 香港储蓄险复利高达7%, 支持7-9种货币转换,可简易信托, 支持无限更换被保人和保单拆分, 实现财富精准传承。 香港储蓄险优势很多,不过买储蓄险之前, 一定要知道如何判断一款香港储蓄险好不好,否则踩坑了都不知道!

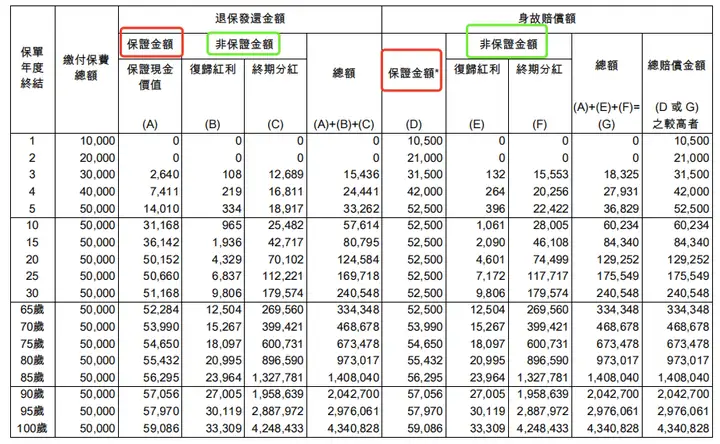

以下4点,切记。 N1看产品收益率香港储蓄险的收益由两部分构成: 1)保证收益,一般在0.3-0.5%左右; 2)预期收益,可达5%-7%。 直观地理解,就是下面这张图的红绿两栏。

这2个收益,越高越好。 哆啦分别测算了下, 0岁男宝,年交1万美金,交5年, 投保目前市面最热销的5款香港储蓄险,收益如下图。

第20个保单年度, 除了安盛的挚汇储蓄计划,其余4款IRR都超过5%; 第40个保单年度,IRR都超过了6%; 第85个保单年度,保诚隽富多元货币计划超7%,其余4款接近7%。 怪不得被疯抢~ N2看保司分红实现率香港储蓄险复利高达5%-7%,最关键的是预期收益。 能不能达到预期收益,得看保司分红实现率。 说白了,分红实现率越高,预期收益就越高。 分红实现率=100%,说明演示收益与实际收益一致; 分红实现率>100%,表示实际收益超过演示收益,是更赚的; 分红实现率<100%,则意味着实际收益少于演示收益,产品未来收益有待观察。 像宏利曾经的爆款储蓄险――卓越保障计划, 美元/港元分红率都稳定在100%以上。

分红实现率,保司每年公布一次,官网就能查到。 前面说到的5款香港储蓄险,因为都是新品, 还没到第一次分红时间,所以没有公布分红达成率。 N3看保费优惠力度大家偏爱香港储蓄险, 还有一个重要原因:有优惠! 而内地理财险在这方面的监管非常严格,不能有这类操作。 香港储蓄险常见的优惠策略,包括但不限于: 1)预缴优惠 储蓄险整付(趸交)缴费方式收益最高。 但只有极个别香港保司产品有整付。 为了满足投保客户的这类需求,保司就推出了“预缴”政策,且配以优惠激励。 例如宏利的这个6%预缴优惠。

客户可以提前将未来2-3年的保费交给保司,进入保单储备账户,然后按照6%的保证利率滚存生息,到缴费期再自动抵扣保费。 2)保费打折 直接按折扣率减免一定的保费。 最近香港保诚的“雍誉终身寿险计划”在做活动,9月30日前投保,可享1%的保费折扣。 3)保费回赠 可理解为“延迟满足版的保费打折”。 举个栗子,假如年交保费1万美金,回赠20%。 第1年交1万美金,第2年就只要交80%保费(即8000美金)。 像宏利的“环球货币保障计划”最近活动力度很大,优惠高达两年,首年保费回赠高达15%+次年保费回赠高达9%。 N4看保司品牌和实力不像内地储蓄险的保证收益和强监管, 香港储蓄险的收益是浮动的,运营也很市场化, 因此尤其需要评估香港保司的品牌和实力。 怎么看呢? 历史投资、经营业绩成为一个重要参考, 同时,香港保司综合偿付能力评级,也值得我们关注。 哆啦从香港164家保险公司中,挑选的前5大保司, 2022年综合偿付能力都超过了200%。

它们的经营历史,也都超过了100年! 拥有非常成熟的管理体制、投资经验和风控系统。 以上,就是4条有助于挑选香港储蓄险的建议,希望对大家有所帮助。 我是哆啦,保险测评师,熟悉全国各类保险。 如果你有保险问题,关注微信公众号“哆啦A保”,可免费获取香港险选购宝典,欢迎来撩~

|