|

大家好,我是哆啦。 头部险企又要带头搞事了。 近期平安人寿、阳光人寿、太保寿险等头部保险公司, 都推出了新产品,且产品类型均为分红型。

这意味着, 定价2.5%的分红型增额终身寿来了!!! 不过,据说它的收益高达3.6%。 很明显,保司紧跟监管步伐,积极推出补位产品。

在预定利率向3%切换的风口, 众多保司或言明或暗中, 早已将分红险作为下一阶段创新主打的产品了。

那分红型增额终身寿是否值得买呢? 我们今天探讨这件事。 N1什么是分红型增额终身寿?咱们先来搞清楚定义。 什么是分红型增额终身寿? 简单说,保险公司在向投保人提供保障的同时, 根据公司实际经营情况向客户分配一定比例的红利。 我国规定,红利一般不低于70%。

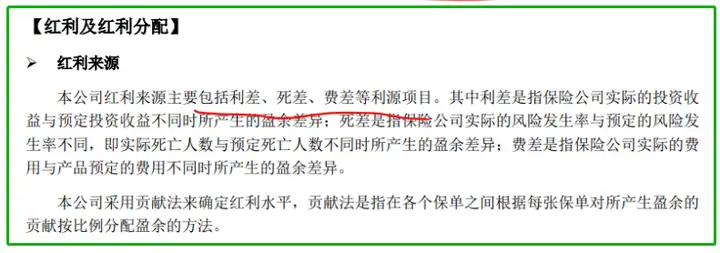

这个红利怎么来呢? 主要由以下“三差”决定: 1、死差 保险公司在设计产品时,会考虑预期死亡/发病率与实际死亡率的差异。 2、费差 预期运营成本与实际支出的差异。这些费用包括很多方面,比如管理保单的人工费,场地费,各种建设费用等。 3、利差 预期投资的利润与实际获得的利润之间的差异。

具体咋分配呢? 分红型增额寿险保单分红有2种形式: 一种是现金分红,主要包括累计生息与领取两种形式,也是目前的主流。 一种是保额分红,保单红利会增加到保额中,作为保险金或现价存在。 但请注意,分红收益是不确定的。

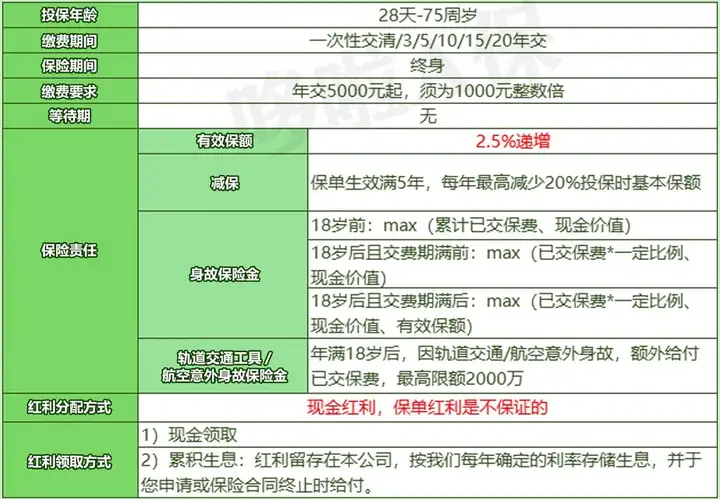

这意味着,你要做好分红为0的心理准备。 同时也意味着,哪怕市场环境很糟糕,但仍有最低保证利率为你兜底。 N2分红型增额终身寿,收益能破3.5%?分红型增额终身寿, 说白了,由低保证利率+不确定性分红组成。 那收益到底咋样? 下面是某定价2.5%分红型增额终身寿的产品形态。

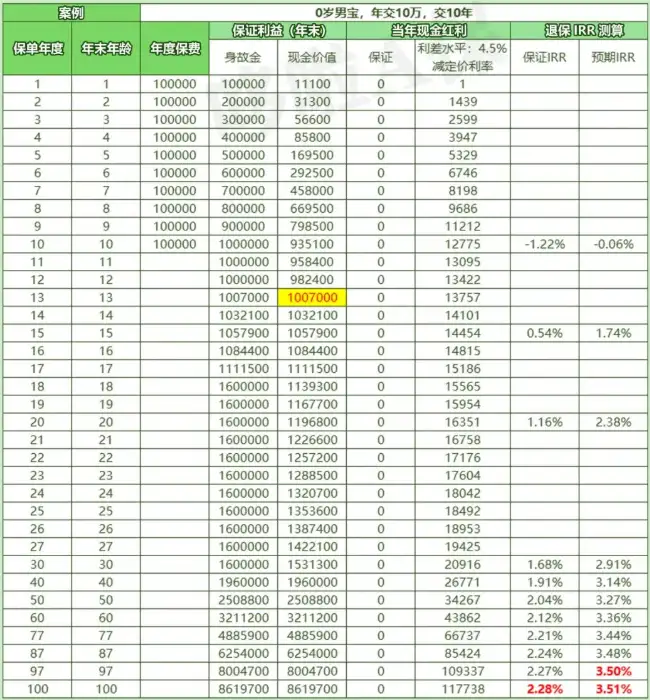

0-75岁可投,年度保额每年2.5%复利递增, 每年提供分红,分红可累计生息或者直接领走。 收益水平直接来看2个案例。 案例一:0岁男宝,年交10万,交10年

收益分为保证部分和分红部分。 先看保证部分: 第13年保证的现价超所交总保费,解锁封闭期; 保单第20年,保证现价为119.6万,保证IRR1.16%; 保单第60年,保证现价为321.12万,保证IRR2.12%; 拉长到100岁来看,保证利率也才2.28%。

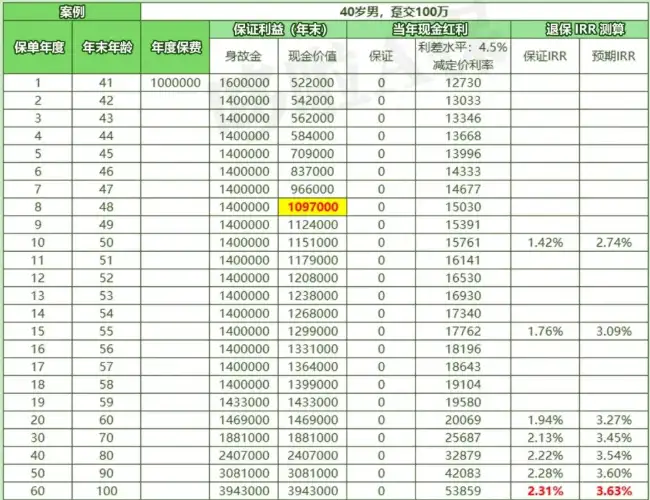

再看分红部分: 监管规定,从6月30日起,分红只能演示两档,即0与4.5%-定价利率。 随着保证现价的提高,每年的分红也在不断提高。 第10年预期分红为12775元,第20年为16351元; 第40年为26771元,预期IRR3.14%; 第60年为43862元,预期IRR3.36%。 长期IRR为3.51%。 案例二:40岁男,趸交100万

同样,随着保证现价的提高,每年的分红也在不断提高。 长期保证IRR可达2.31%,分红预期IRR达3.63%。 很明显,分红型增额终身寿,保证利率不高。 分红虽然看起来蛮可观,可高达3.5%,甚至突破3.6%, 但说到底分红有不确定性。

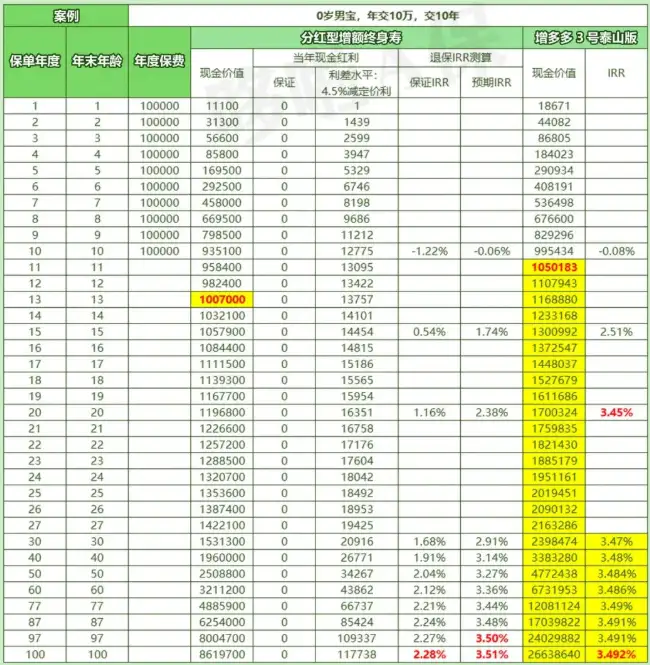

如果你能接受较低保证收益, 想赌保险公司的投资水平,选择分红型增额寿也不是不行。 不过,哆啦认为,当下最好的选择,仍然是3.5%传统型增额寿。 N3分红型增额终身寿,与传统型增额寿相比,谁更值得买?为什么哆啦更建议大家把握住传统型增额寿? 原因很简单,保证利率更高,收益写进合同。 例如人我行、瑞祥人生、金玉满堂至尊版、增多多3号泰山版。 咱们举个很简单的例子。 给孩子准备教育金,同样年交10万,交10年, 分别投保定价2.5%分红增额寿、增多多3号泰山版。 两者收益差如下:

增多多3号泰山版,不仅资金回笼速度更快,在现价增长上也更迅猛。 保单第20年,定价2.5%分红型增额终身寿,保证现价119.68万,乐观预期IRR2.38%。 而增多多3号泰山版,此时现价高达170万,IRR3.45%。 长期确定性IRR更是高达3.492%。 与增多多3号泰山版相比, 100岁时,分红型增额终身寿的保证现价差距高达1800万,保证IRR更是差了1.212%。 哪怕分红每年都完美达到预期, 那也得百来岁才能赶上传统型增额寿。 咱就说,把握住传统增额寿的高收益,稳定收钱,它不香么?

N4分红型增额终身寿,现阶段不建议入手说得再现实一点, 分红型增额终身寿,收益甚至还不如一个万能账户。 你看,增多多3号泰山版,万能账户保底利率有3%,现行结算利率4.5%,且追加无限制,灵活打理家庭资产。 而分红型增额终身寿,预定利率2.5%,保底收益低于2.5%,分红还得看保司的经营状况,有可能为0。 在不确定性面前,请保持清醒。 利弊已经给大家分析得很清楚了。 目前3.5%增额寿尚存,真心不建议大家买新的分红型增额寿。

另外,再提醒一下大家, 3.5%增额寿一定会陆陆续续闪退的。 时间早晚的问题,只是不确定具体哪一天。 未来切换到3%的时候,大家或可搏一搏分红型增额终身寿。 到时候再给大家做详细测评吧。 我是哆啦,专业测评全国保险(含香港保险)。 如果你对理财险感兴趣,关注微信公众号“哆啦A保”,可免费获取增额终身寿险选购宝典,欢迎来撩~

|