|

很多朋友应该都知道, 买增额终身寿险,最看重的就是收益。 毕竟是作为中长期理财嘛, 同样是50万,能多挣个一、二十万,它不香吗? 但盖不住一些朋友的执拗啊, 非要追求大公司品牌。 既然有需求,哆啦就挖地三尺, 给大家找来了2022年保费Top10保司的热门产品。

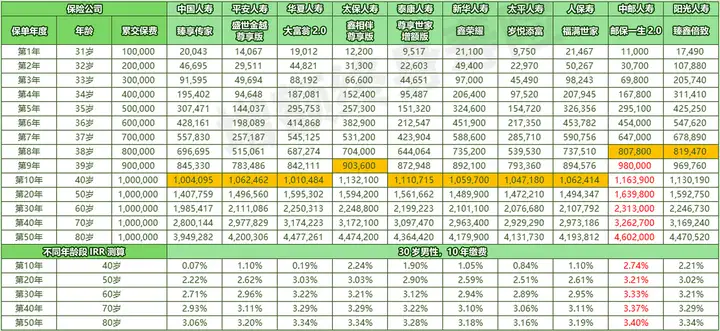

包括平安、国寿等老七家,中邮人寿和阳光人寿, 还有华夏人寿(已更名为瑞众人寿)。 下面我们分别从收益性和灵活性来对比测评, 看看10款大公司增额寿,到底谁更强? N110款大公司增额寿PK,收益谁更高?以30岁男性,趸交10万为例。

可以看到,趸交情况下,大富翁2.0的收益最好, 保单第10年,IRR可达2.25%; 80岁时,IRR能达到3.25%。 资金回笼也比较快,第5年现价超过已交保费。 第2名是人保福满世家,80岁时IRR为3.23%,第4年资金回笼。 第3名是阳光臻鑫倍致,IRR是3.23%。 垫底的是平安盛世金越尊享版。 由于保费基数比较低, 10款大公司增额寿的整体收益差距并不算太大。 咱们接着看3年缴费。 以30岁男性,年交10万,3年交为例。

如上图,在10款大公司增额寿中, 整体收益最优的是太保鑫相伴尊享版, 保单第10年,IRR为2.97%,接近3%, 保单80岁时可达3.40%。 但它有个小缺点,就是资金回笼较慢。 第2名是中邮人寿邮保一生2.0, 收益仅比鑫相伴略低一丢丢, 80岁时IRR可达3.39%,第6年资金回笼。 第3名是华夏大富翁2.0,80岁IRR为3.34%。 表现最拉胯的这次换国寿臻享传家。 我们再看看5年缴费。 以30岁男性,年交10万,交5年为例。

5年交的情况下,中邮人寿邮保一生2.0表现最优。 其次是华夏大富翁2.0和太保鑫相伴尊享版, 这2款增额寿现价几乎是齐头并进,不分伯仲。 表现最差的这次是太平人寿岁悦添富,80岁IRR仅为3.17%。 最后看10年交。 以30岁男性,年交10万,交10年为例。

10年交和5年交差不多, 仍是中邮人寿邮保一生2.0收益排第1。 其次是华夏大富翁2.0和太保鑫相伴尊享版, 太保鑫相伴尊享版前期现价略高些。 表现最差的又回到了国寿臻享传家,80岁的IRR仅为3.06%。 总结一下,收益表现最好的产品是华夏大富翁2.0, 太保鑫相伴尊享版以及中邮邮保一生2.0。 而国寿臻享传家、平安盛世金越尊享版, 以及太平岁悦添富,这3款大公司增额寿,收益简直不忍直视。 投保这3款30年, 个别缴费期IRR连3%都够不着,建议尽量避开。

N210款大公司增额寿,谁更灵活?除收益之外,我们再看看这10款产品的减保规则, 毕竟资金灵活性也很重要。

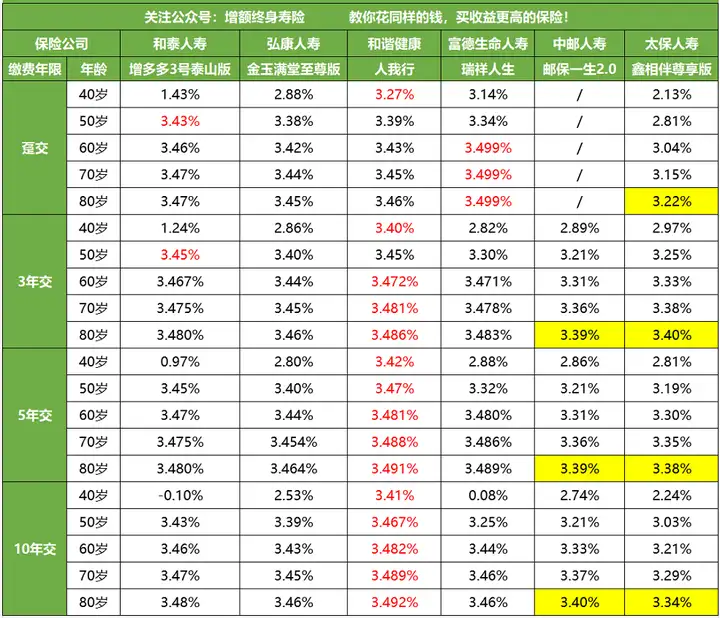

可以看到,减保最灵活的是国寿臻享传家, 对于金额和次数,没有明确的限制。 其次是阳光臻鑫倍致,没有明确限制, 但对减保后剩余的保费有限制,减保属比较灵活。 其他7款大公司增额寿减保规则都差不多, 每年减保有20%限制,灵活性一般。 而中邮邮保一生2.0,减保比较严格, 每年减保金额不超过已交保费的20%。 这种方式最不灵活,后续如果想要用一大笔钱的话,只能退保。 N310款大公司增额寿,哪款最推荐?综合测评下来,10款大公司增额寿, 哆啦最推荐太保鑫相伴和中邮邮保一生2.0。 但要注意的是,即使最为出色的这2款, 跟人我行、增多多3号、瑞祥人生, 以及金玉满堂至尊版相比,收益还是有一定距离的。 详细对比见下表:

如果非要追求大公司增额寿,选太保和中邮的就行。 如果更看重收益,建议在上表左四款顶尖产品里选。 如果你有保险问题,关注微信公众号“哆啦A保”,可免费获取增额终身寿险选购宝典,欢迎来撩~

|