|

大家好,我是哆啦~ 有2个保险下架消息,及时给大家同步一下。 一个是乐享年年,15年/20年交,这个月底下架。 另一个是金玉满堂2.0,也是这个月底下架。 减保无限制的增额寿,很快就要全没了。趁现在还没下架,赶紧来看看。 恰巧最近很多朋友在问,咱就一起来瞅瞅,金玉满堂2.0 的收益怎么样,值不值得投保。

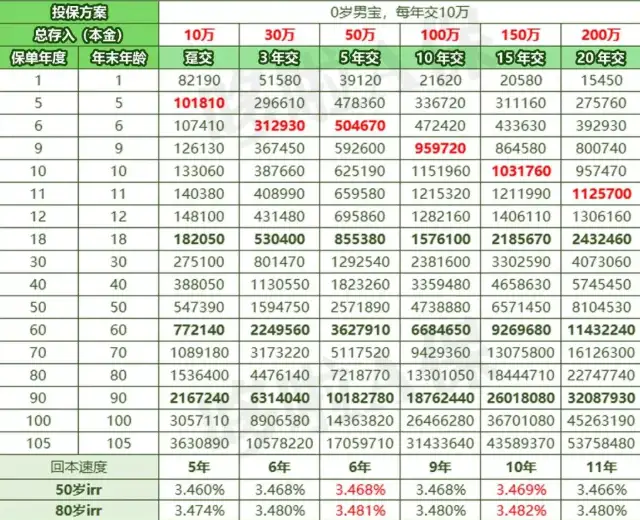

N1金玉满堂2.0门槛低,现价高,回本快金玉满堂2.0门槛很低,5000元起,可选择1/3/5/10/15/20年交,满足不同人的储蓄规划。 回本速度贼快,趸交仅需5年;3/5年交,6年即回本。 现价表现突出,收益可高达3.48%。 直接看案例测算收益。 0岁男宝,年交10万,各缴费期现价对比如下:

从现价增长来看,回本速度快,非常有优势。 5年交,等孩子18岁大学之际,账户里已经有85.5万了,是本金的1.71倍。 10年交,就有157.61万,比本金多赚57.61万。

从收益上看,也是5年交、10年交最突出。 趸交相对弱些,其他缴费期相差不大。 50岁,IRR3.47%;80岁,IRR3.48%。这收益率在增额寿圈子里算表现不错。 再来看个减保演算案例:

如上图,0岁男宝,年交10万,10年交,在人生几个关键年龄段减保取现。 18-21岁,大学4年,每年取3万,共12万; 22-19岁,深造学费以及生活费补充,共40万; 30岁,假设这一年结婚,直接取现30万; 40-69岁,每年取3万给父母补充养老金,共90万; 70-90岁,每年拿4万给自己养老,共84万。 按照这个演算,截止90岁,共领取256万,现价还剩余695万。 直接变现传承给下一代。 当然啦,如果长寿,还可以继续减保取现补充养老。一张保单能使三代人受益。 N2金玉满堂2.0减保无限制,支持加保金玉满堂2.0还有一个非常大的亮点,那就是减保无限制,支持加保。 光是凭借这点,就足以秒杀一大批增额寿了。 减保上:保单生效满15个月后即可申请,每次100元起,减保后剩余的现价不低于500元即可。

加保上:金玉满堂2.0,加保也是100元起,只是年龄有限制,并且需重新健康告知。 但健康告知仅1条,还挺宽松。 当前能加保的增额寿,非常稀有。不过,它停售后不支持加保。 如果考虑后期加保,可通过拉长缴费期来实现,比如选择10年、15年、20交等。 N3对比其他增额寿,金玉满堂2.0实力如何?咱再来看金玉满堂2.0和爆款增额寿PK,各自实力如何。 以乐享年年、万年禧两全、人我行为例,先看收益率:

趸交表现最出色的是万年禧两全险,其次是乐享年年。 3/5/10年交,人我行收益很亮眼,尤其10年交irr高达3.492%。 不过,它只能满18周岁以上才可以投保。 乐享年年则更宽松些,3/5年交收益也很不错,可达3.483%、3.484%。 金玉满堂2.0虽然整体收益比不上它们仨,但在15/20年交上非常有优势,irr3.46%。 目前,支持这种长缴费期的增额寿很少了。 乐享年年的15/20年缴费期,以及金玉满堂2.0,都将在月底下架。 打算细水长流攒钱的朋友,可得抓紧了。 再来看回本速度:

金玉满堂2.0的回本速度很牛,趸交5年,3/5年交6年即回本, 哪怕20年交,也仅需11年就回本。 万年禧两全和人我行表现也还不错。 乐享年年相对慢一点,但它也有别人没有的优势,自带长期护理保险金,防范失能风险。 达到一定保费后,乐享年年可附加保底3%的万能账户,目前结算利率5%,相当优秀。

总的来说,以上4款都是增额寿中的翘楚,那怎么买最划算呢? 哆啦说说自己的看法。 想尽快回本,满足用钱需求,推荐金玉满堂2.0或万年禧两全。 想收益高+万能账户,推荐乐享年年或万年禧两全。 纯追求高收益,推荐10年缴费期的人我行。人我行目前只有部分地区支持投保,需要保险师协助客户进行异地投保。 我叫哆啦,熟知国内各类保险产品,是专业的保险测评师。 如果你对增额寿感兴趣,关注微信公众号“哆啦A保”,可免费获取增额终身寿险选购宝典,欢迎来撩~

|