|

hi,我是哆啦。 先跟大家说件事。 截至2021年底,中国60岁以上的人口数量达到2.67亿,占总人口的18.7%。 可以预计的是,人们对高质量养老生活的需求将大幅增加。 护理保险的供需缺口将会扩大。 建议感兴趣的童靴提前了解护理保险,比如和谐倍护金生。 以下是今天的正文。 进入10月,保险一哥中国人寿开始推开门红了――国寿鑫享未来。 今年的开门红比以往任何时候来的都要早一些。 国寿鑫享未来,依旧是纯真的主险+万能账户组合。 那它值不值得买?又有哪些亮点呢?

今天哆啦就给大家测评国寿鑫享未来。 话不多说,带大家一睹为快。 一、国寿鑫享未来,保障怎么样?老规矩,先上图。

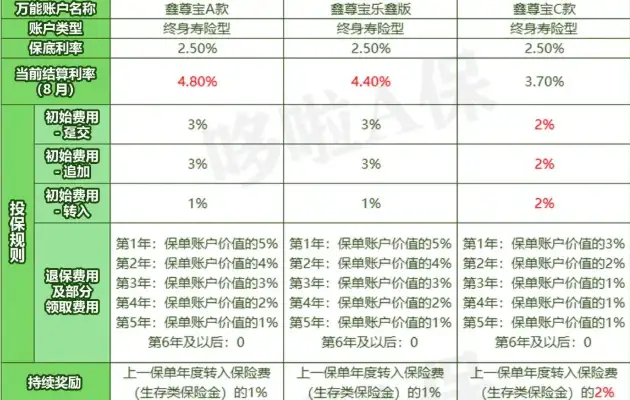

如图,国寿鑫享未来和以往的开门红一样。 主险保障期非常短,只有8年和10年两种选择。 缴费方式分为趸交、3年交、5年交。 各种缴费,主险都是从第5年起领取,直到保障期结束。 不过他们每年的领取金额有区别。 生存金: 趸交:首年保费的20%; 3年交:首年保费的60%; 5年交:首年保费的100%。 至于最后一年的满期金,都是给付100%基本保额。 虽然主险保障期比较短,但好在万能账户可以保终身,兼顾长期理财和短期理财。 万能账户主要有三种选择:鑫尊宝A款,鑫尊宝乐享版,鑫尊宝C款。

三款万能账户的保底利率都是2.5%。 初始和追加等费用方面,除了鑫尊宝C款有所不同,鑫尊宝A款和乐鑫版收取费用都一致。 退保和部分领取费用也是如此。 最后我们来看看收益~ 二、国寿鑫享未来,收益怎么样?1、主险 我们通过案例来看下国寿鑫享未来的主险收益。 案例1:以40岁大雄,年交10万,交3年,保8年为例。

大雄45至47岁,每年可领6万元。 48岁满期后,可一次性领14.85万元,累计领取约32.8万。 IRR为1.55%。 案例2:以35岁大雄,年交10万,交3年,保10年为例。

可以看到,和保8年一样,大雄40至44岁每年可领6万元。 45岁可一次性领满期金33.2万元,累计领取约33.2万。 IRR为1.63%。 说实话,国寿鑫享未来的主险收益实在拉跨。 市面上随便拉出一款年金险,都能吊打它... 下面来看看,鑫享未来附加万能账户后,它的收益有没有增加呢? 三、国寿鑫享未来,万能账户收益如何?国寿鑫享未来的万能账户在不同利率下,收益如何? 案例:40岁大雄,年交10万,交3年为例。

如图,均投入相同本金。 随着大雄年龄的增长,不同结算利率下账户价值的差异也越来越大。 比如60岁时,保底利率2.5%和结算利率4.8%的现价差了16万左右。 再来看它们的IRR, 2.5%结算利率:IRR为2.13%; 3.7%结算利率:IRR为2.99%; 4.8%结算利率:IRR为3.75%。 可以看到,主险收益很一般的鑫享未来, 在附加了万能账户后,收益进行了二次增值,IRR有了明显提升! 需要大家注意的是,附加万能账户后,收益是会出现浮动的。 想要高结算利率的同时,也要有接受保底利率的心理准备。 四、最后说下总体来说,鑫享未来主险的收益确实低了点。 它的主要优势是搭配万能账户,可做长期理财。 但它的三个万能账户,结算利率并没有很出色。 如果你看重万能账户,哆啦更推荐小康人寿的恒盈年年年金险。 恒盈年年不仅有3%的保底利率,现行结算利率更是高达4.95%,而且主险收益更高! 我叫哆啦,是专业的保险测评师。 如果你对年金险感兴趣,关注微信公众号“哆啦A保”,可免费获取年金险选购宝典,欢迎来撩~

|