|

最近,一直有朋友问我: 为啥增额终身寿险又停售,总停售? 从去年年底就说要停售,怎么现在还在卖? 等一些类似的问题。 今天哆啦就跟大家聊聊, 为什么增额终身寿总喊停售,以及停售背后的那些秘密...

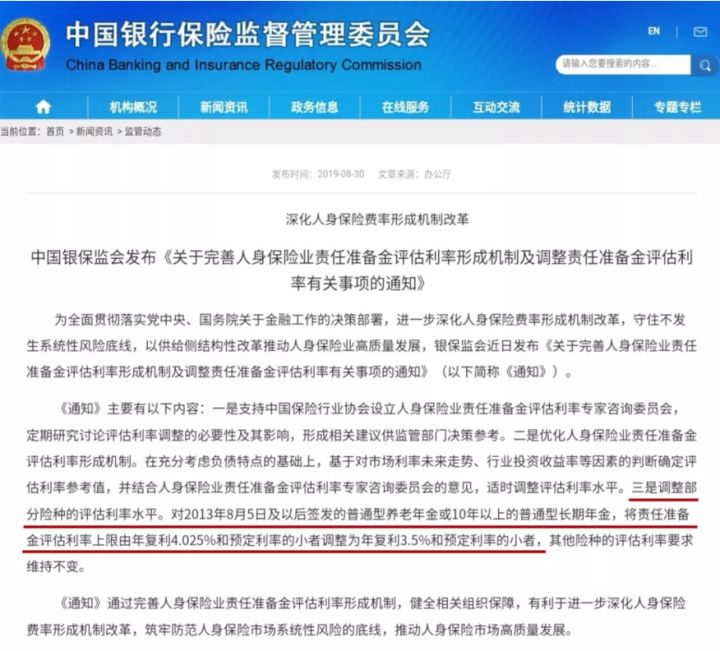

N1为什么总喊增额终身寿停售?其实,产品停售不仅是对保险行业, 更是对我们消费者的一种保护。 有人说,这不是保险公司炒出来的吗? 有一部分原因,但主要还是来自银保监的监管。 一旦保险行业出现啥问题,监管都会给你纠回来。 而停售,就是最直接的手段。 一、4.025%年金险停售 早在2019年,高预定利率4.025%的年金就遭到大批量停售。

原因是监管认为: 当时的利率水平,已经不足以让保险公司继续维持4.025%的复利了。 所以,停售是银保监对行业的保护,把潜在的风险扼杀在摇篮中。 你想啊,要是保险公司破产,不得银保监兜底吗? 所以,4.025%年金险的停售, 更说明了保险行业的高度安全性。 因为银保监,是要对你的保单负责到底的。 那为什么3.5%复利的增额终身寿险也要停售呢?

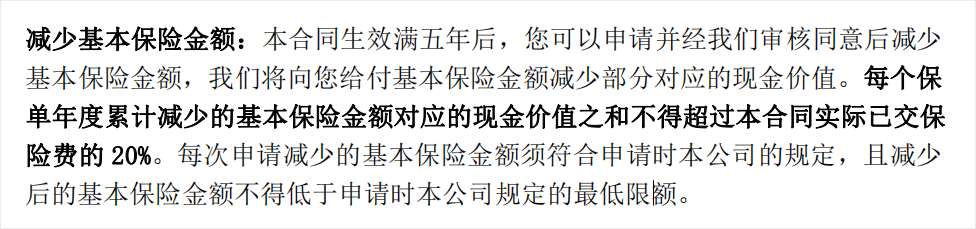

二、3.5%增额终身寿停售 因为市场利率下行,监管认为3.5%还是太高, 并且增额终身寿险回本太快(最快仅需3年), 减保太灵活(基本无限制), 容易出现长险短做的风险。 明明是保终身的产品,有的人早早就取出来了,对于保险公司的长远发展相当不利。 于是,去年底监管先是下架整改线上产品, 转为线下销售,限制保司的销售地域。 但随着今年又降息、又降定期存款利率,暂停发售国债... 监管又不放心了,干脆不限制了, 直接停掉,不卖了~ 这就是为啥增额终身寿总停售,又停售的根本原因, 是为了整个保险行业能更加健康地发展下去。 那这批高收益增额寿停售,对我们有什么影响呢? N2增额终身寿停售,对我们有啥影响?增额终身寿停售, 对于之前购买的那些保单是不受影响的, 依旧是按照保险合同约定的来兑现保单利益。 每个保单年度对应的现价,白纸黑字写进合同, 不会少你一分钱。 这批高收益增额终身寿停售之后,以后还会有产品陆续上架。 只是按照监管的方向,未来的产品会长这样: 1、灵活性大大降低 限定了每年最高只能领取一定比例的现金价值, 再也不能想取多少就取多少。 今年新上线的增额寿产品, 都是限定了每年最多只能领取20%的现金价值。 比如长城利盈盈,如意尊星光版等。

(如意尊星光版减保条款) 2、回本速度放缓,产品的早期现金价值降低 像利多多这种,4年、5年就回本的产品, 基本是不会有的了。 就连最近的新品,类增额终身寿险增多多3号, 回本最快也需要8年的时间~ 3、收益下降 利率可能会从3.5%降低至3.3%左右, 今年新上线的互联网增额寿长城利盈盈, 最高仅3.41%,小康丰盈人生也才3.39%, 未来还可能进一步走低。 毕竟利率下行是大趋势大背景, 保险产品的利率也会跟着降低。 所以,对于咱们普通人来说, 投保现在这批高收益的增额终身寿, 简直就是薅保险公司的羊毛。 N3写在最后这两天还听说了一个事, 有一款王炸产品最近也要开始限额销售了, 想了解的朋友,可以私聊我~ 最后哆啦还是得再次提醒大家, 天花板收益的增额寿利多多和金玉满堂, 还有4天就要停售了。 要是错过了,到时可别怪我没提醒哈。 我叫哆啦,是专业的保险测评师。 如果你不懂怎么选增额寿险,关注微信公众号“哆啦A保”,还可以免费获取增额终身寿险选购宝典,欢迎来撩~

|

下一篇:当心!你的年金险,可能有4大坑!