|

大家好,我是哆啦~ 相信老粉们应该都看过, 在我测评的部分理财险文章中, 往往都有“附加万能账户”的字眼出现。 那问题来了,啥是万能账户呢? 其实,很多朋友对万能账户的了解, 就只是停留在“二次增值”上, 而一些手续费用,80%的人都不知道。

今天,哆啦就跟大家详细聊聊万能账户。 最后整理了25家保险公司的万能账户, 手把手教你怎么选,能赚更多~ N1什么是万能账户?万能账户,相当于在保险公司开了个“户”。 钱放在账户里复利增值,可以随时支取, 有那么点像余额宝,但收益更高。 同样,万能账户的结算利率也是浮动的。

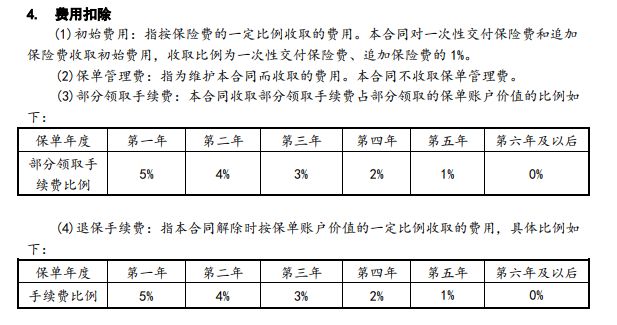

▲平安人寿万能险当前结算利率 好在,万能账户有合约规定的最低保证利率。 目前市面上最高的保底利率是3%, 也有的账户只有2%,甚至1.75%。 目前市面上,大部分年金险和增额终身寿, 都可附加万能账户作为附加险。 而单独的万能账户,就比较少! 它主要分为2类,分别是: 年金型万能账户和寿险型万能账户。 但不管是哪个账户,都会有手续费用, 具体有哪些呢?下面来看看~ N2万能账户的手续费用,有哪些?万能账户的手续费用,主要有3个: 1、初始费用 意思就是,咱们把钱转入万能账户之前, 会先扣除一笔钱,分为3个方式: ①趸交:开通账户时,一次性存进去的钱; ②追加:开通账户后,随时存进去的钱; ③转入:主险返还的年金,转入进去的钱。 不同保险公司,扣取的费用比例不同, 大部分保司,都在1-3%之间。 不过,大家也别担心, 若满足条件,这笔费用后期会作为奖励返还。

2、部分领取手续费 前5年,我们想要从万能账户领取部分钱, 会有一定的手续费。 基本都是5%-1%,逐年递减,比如: 5%/4%/3%/2%/1%,3%/2%/1%/1%/1%等, 5年后,就不需要手续费了。 3、退保手续费 同样,我们在前5年想要退保, 也会有退保手续费,和部分领取类似, 一般也是按5%-1%逐年递减。

▲某保司万能账户费用扣除合同详情 那目前各大保险公司的万能账户,都有哪些呢? 保底利率和结算利率多少? 我们应该怎么挑? N325家保险公司万能账户怎么选?3个关键点!我整理了25家保险公司, 挑了一些利率较高的万能账户, 分别来看看它们的保底利率、结算利率, 包括初始手续费,有什么不同,如图:

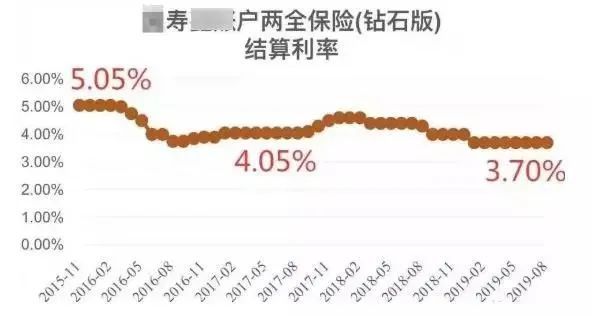

可以看到,保底利率最高是3%, 结算利率都在4.2%以上。 其中爱心人寿的爱享盈,高达4.95%。 而初始手续费,都在1%-3%。 那么,对于不同万能账户,要怎么选呢? 这可不是单独看一个收益率就够了, 关键要看3点: 1、保底利率/结算利率,越高越好! 保底利率是白纸黑字写在合同约定里的, 不管以后万能账户的利率怎么浮动, 都不能低于这个保底利率。 So,我建议优先考虑3%保底利率! 而对于结算利率, 很多产品在刚上线时,结算利率都挺高的。 但都撑不了多久,比如这家说好的5%利率, 结果在19年就没上过3.7%......

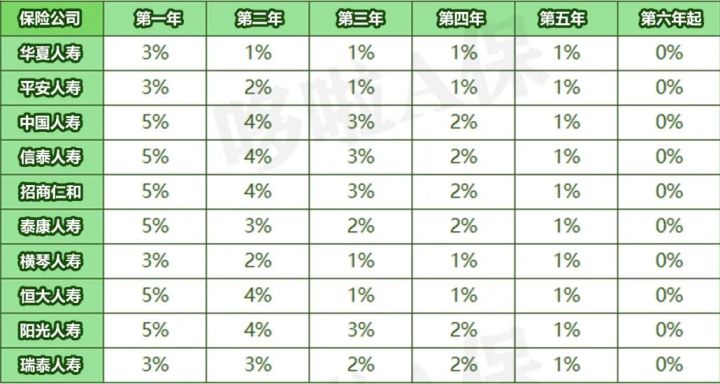

所以,我们可以根据保险公司的历史结算利率, 选择结算利率较高且维持久的产品。 2、初始手续费/领取费用,越低越好! 万能账户最大的作用就是,存取灵活。 但如果扣除的手续费用比例高, 咱们的成本也不小呀。 建议大家选择初始手续费较低的。 考虑5年内部分领取或退保的朋友, 大家就得认真研究了。 我挑出10家保司的部分领取/退保手续费用,

如图,这部分费用比例基本在5%-1%不等, 尽量选比例最低的那一年。 3、部分领取,没有限制最好! 目前,市面上的年金险万能账户, 一般都有20%的领取限制。 而寿险型万能账户,目前就没有领取限制哈。 说到这里,大家对万能账户的了解, 是不是更深了呢? 但说实话,我也不怕同行怼, 万能账户这玩意很复杂,千万别乱买。 我会更建议大家优先考虑, 风险低、收益高的理财保险。 我叫哆啦,是专业的保险测评师。 如果你不懂怎么选定期寿险,关注微信公众号“哆啦A保”,还可以免费获取增额终身寿险选购宝典,欢迎来撩~

|