|

近期,增额寿险市场陆续来了一些新品, 其中恒大万年禧增额终身寿险不禁让人眼前一亮。 据同行说它的收益竟比顶流金满意足臻享版和利多多还高, 而且增值服务超级多。 今天咱们就来测评下这款产品到底牛不牛: 恒大万年禧是一款怎样的产品? 说人话:可用于规划子女教育、婚嫁创业、养老的增额寿险。 亮点:收益最高3.495%,可附加万能账户,增值权益多。 适合人群:追求高收益、长期理财的人群购买。

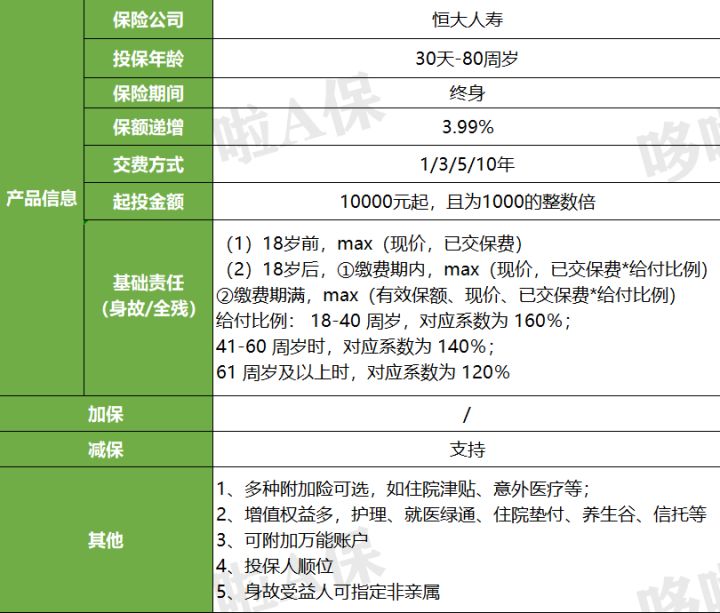

下面,咱们就从以下4点来讲讲~ 1、恒大万年禧,保障怎么样? 2、恒大万年禧,收益怎么样? 3、货比三家,恒大万年禧,性价比如何? 4、实际案例,怎么投保最划算? N1恒大万年禧,保障怎么样?先看看恒大万年禧的产品形态,如下图:

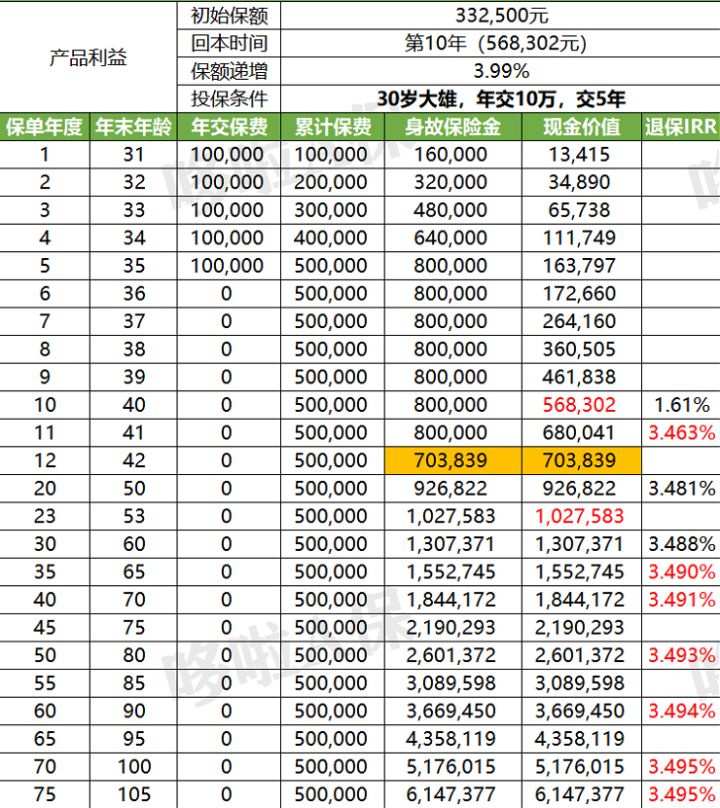

咱们挑重点的说: 跟保至100岁的万年禧两全险不同, 恒大万年禧增额终身寿险保障期更长,是纯正的增额寿险。 它的权益特别多,比如可选择多种附加险, 增值服务也多,如护理服务、就医绿通、住院垫付、视频医生等, 还可对接养老社区、保险金信托, 最难得的是,可搭配保底2.5%复利的万能账户, 是目前极少数可附加万能账户的增额终身寿险。 不过,恒大万年禧只可减保,不能加保,有点可惜。 当然,这不是最重要的,咱们最关注的还是收益~ 下面来测一测~ N2恒大万年禧,收益怎么样?我们以30岁大雄,年交10万,交5年为例, 投保恒大万年禧,这份保单的收益如下:

投保第10年,现价超过已交保费,此时回本; 保单第12年开始,身故金和现价开始持平; 如果大雄一直不领取, 到53岁时现价为102.75万,保费翻倍, 65岁时现价为155.27万,收益率达到3.490%, 接下来,越往后收益率越高, 到大雄100岁时,IRR达到最高,为3.495%! 综上,恒大万年禧增额寿属典型的后期发力型, 投保前10年收益率很低,回本也慢, 但是熬过了这个阶段,第11年开始发力,收益逐渐走高。 接下来,咱们跟同类产品对比, 看看恒大万年禧的收益排第几? N3货比3家,恒大万年禧,性价比如何?我选了几款顶流增额寿,跟恒大万年禧进行对比, 案例:30岁大雄,年交10万。 看看不同缴费方式,谁的收益更高:

可以看到,趸交,利多多和金满意足臻享版整体收益略高, 而前期收益,恒大万年禧增额寿排在最低位; 3/5/10年交,长期收益都是恒大万年禧最高, 但前期收益,它依然最低, 金满意足臻享版的优势最明显; 咱们再看看回本速度,谁更快?

很明显,短期缴费,利多多回本最快, 长期缴费,则是金满意足臻享版最有优势~ 恒大万年禧,回本最慢,10年才能回本。 那这几款顶流产品,要怎么选呢?

短期缴费,特别是3/5年交,恒大万年禧是优选; 15/20年缴,首选金满意足臻享版,收益高、回本年限短。

推荐增多多珍藏版,加减保最灵活,没有时间和次数限制,停售也能加保。

短期缴费可考虑利多多,回本速度领跑全行业; 长期缴费选金满意足臻享版,第8年即可回本。 N4实际案例,怎么投保最划算?总的来说,恒大万年禧增额终身寿险, 长期收益非常高,还能附加万能账户,未来投资多个选择。 最后,让恒大万年禧跟大公司增额寿PK一下: 万先生想要灵活的保本的理财产品。

可以看到,同样的本金, 恒大万年禧,收益高出43.28万,提升了22%! 同样是增额寿,选对了,可就比别人多赚几十万~ 恒大万年禧不仅收益高,增值权益也多, 是一款非常不错的产品~ 可能有些朋友会因为恒大事件,对保险公司有顾虑, 其实大可不必担心, 即便恒大人寿有最坏的可能,对于保单来说, 只要在合同上写的,都可以放心,有国家兜底呢。 我叫哆啦,是专业的保险测评师。 如果你还不懂怎么选理财险,欢迎关注微信公众号“哆啦A保”,还可以免费获取增额终身寿险选购宝典,欢迎来聊~

|

下一篇:金满意足两全险,稳赚500%?