|

保险行业大洗牌下, 已经有很多保司公布退出互联网保险行业。 这周5结束后,互联网新规就要正式实施。 我们目前高性价比的年金险、增额终身寿, 全部会下架!

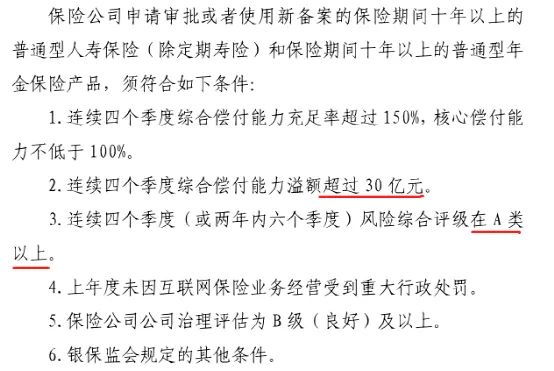

那么2022年新规后的年金险,会是什么样? 看完手里的新品资料后,哆啦不得不承认: 明年,高收益年金险消失后, 新品的收益会下一个台阶。 为什么这么说呢?我们不妨根据新规谈谈。 一、互联网新规,对年金险造成的影响有啥?新规对网上可以出售“储蓄险”的公司, 做出了很高的要求。 年金险正好处于,政策“重灾区” 我们可以看下10年期以上年金的要求:

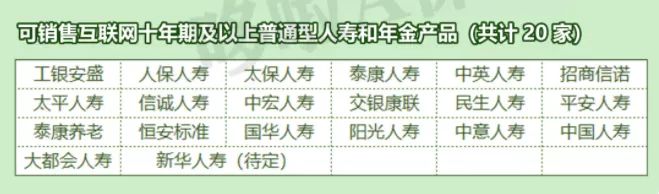

连续4季度的偿付能力、风险评级,都要求很高, 目前满足条件的保司, 哆啦看了下,也就20家,

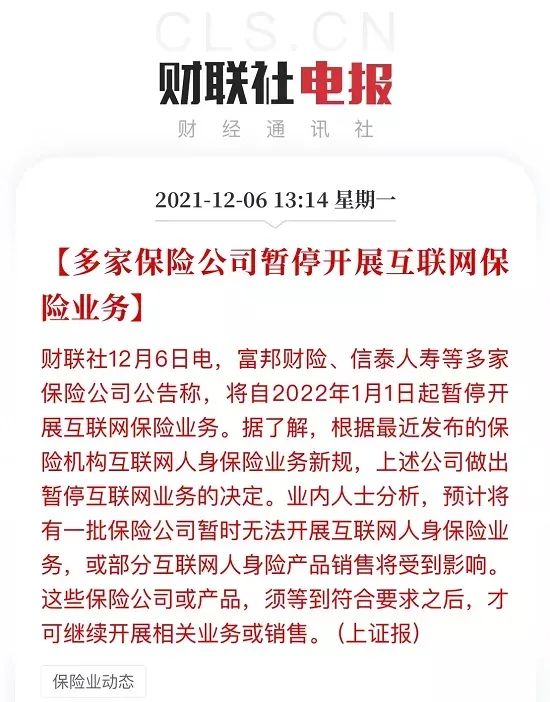

市面上出爆款高收益年金的保险公司, 几乎都不在这一列。 所有,本月已经有很多保险公司, 直接宣布,暂停互联网保险业务。

这就意味着,以后这些热销的产品,本月必将下架。 或者转入线下。 可这样一来,无论线上年金险还是线下年金险产品, 都会出现不少弊端, 给我们带来不少损失。 下面就来聊聊他的2大劣势! 二、新规后的年金险,有何劣势?1、线下买年金,有啥劣势? 咱们目前一些热销的产品,在互联网版本下线后, 会转入线下销售。 这对绝多大数人,不是好事儿呀。 一来,线下销售有投保地区限制,只能在有分支地点的地区购买。 保险公司,分支地点多数还是集中在一线大城市, 越是小公司,分支地点越少。 所以,大家可选择的产品,一下子就少了。 二来,目前线上年金收益这么高,就是因为薄利多销, 一方面线上销售降低成本,另方面竞争产品多,保险公司让利大。 转线下后,他的销售成本高了,竞争者也少了。 以后,再看到卷成这样的收益,难了。 2、线上买年金,有啥劣势? 线上买年金,同样有巨大劣势。 一来,可以选择的就那么几家大公司, 品牌溢价摆在那,不可能和小公司一样大额让利。 二来,线上产品就那几家公司, 偏远城市的朋友,在当地挑不到合适的产品, 只能选择全国都可以投保的互联网保险。 买方市场一下子变成了卖方市场, 这最终也会反应在价格上。 目前,市面上热销的乐养多、如意享七金版等,都已经下架了。 现在,最挣钱的养老年金险,就剩几款。 三、新规前,一定要考虑这 3 款年金险光明慧选、中荷金生有约优享版、京福颐年, 新规前,可以看看。 养老属于刚需嘛! 以30岁大雄,年交10万为例。 三款产品,收益如图。

1、光明慧选 光明慧选,在目前市面上可以对接养老社区的产品中, 算得上王炸,他的养老社区性价比非常高、覆盖地区非常广。 是最适合中产的养老社区之一了。 而且光明慧选这款产品整体收益非常好, 后期能够达到4%以上。 还带有3%保底收益的万能账户。 2、中荷金生有约优享版 金生有约优享版,主打高领取, 除了1年交收益排第2, 其他都排第一。 单看领取,他是性价比之王,还能加保、减保。 新规后,市面上应该再也找不到领取这么多的养老年金险了。 3、京福颐年 他不仅趸交最强,而且能够保证领取20年, 目前,市面上高收益的产品,如金生有约优享版。 是不能保证领取20年,只能保证领取已交保费的, 所以,害怕自己身故早,领取少,可以选择这款。 这周,已经是行业大洗牌的最后一周了。 几乎所有理财型保险,都会在2、3天后下架。 提前祝大家元旦快乐! 我叫哆啦,是专业的保险测评师。 如果你还不懂怎么选理财保险,可以关注微信公众号“哆啦A保”,还可以免费获取年金险选购宝典,欢迎来撩~

|