|

哆啦一直强调,选增额终身寿险,除了看收益, 还要看产品的灵活性。 灵活性包含增额终身寿加保和减保。 关于减保,大部分产品都差不太多,只有极个别的比较严格。 因此,产品的灵活性主要区别在于加保。

预算充分的朋友,只要选择一款收益最好的就行; 但如果预算不充分,又想锁定3.5%的复利,咋办呢? 这时增额终身寿加保功能就能发挥其重要作用了。 那么,加保有哪几种方式?选哪种更好? 下面,咱们来一一分析。 一、增额终身寿加保,有哪几种?加保就是允许我们在指定的时间里, 通过增加保费的形式追加保额,而不管产品是否停售。 目前增额终身寿加保,按计息的方式主要分为2种: 1、按投保时的年龄加保 比如30岁的A,投保了一份增额终身寿,年交5万交10年。 投保后第3年,A想追加投入1万。 追加成功后,保单就变成了:30岁投保,年交6万,交10年。 只要补齐前两年的保费就行。 2、按加保时的年龄加保 比如B在40岁时买了一份增额终身寿, 年交5万交10年,投保后第3年,B也想加保10万。

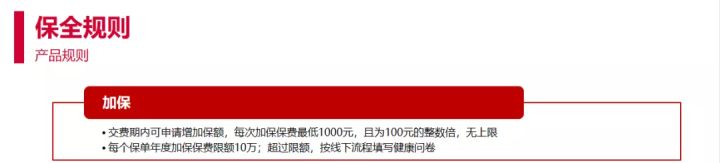

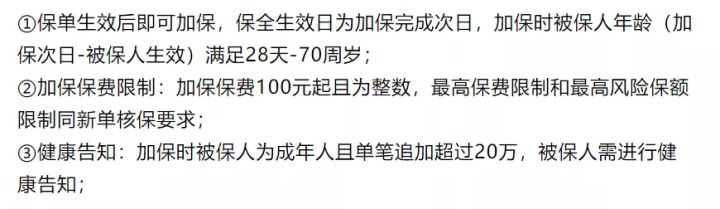

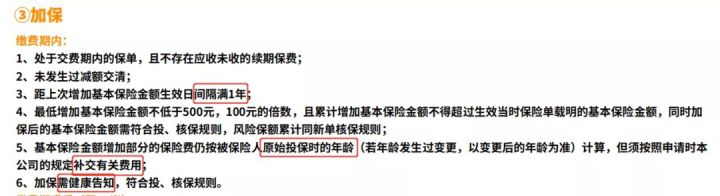

但此时,就会按43岁趸交一笔10万,计算整个保单的利息。 这时的保单收益包含两部分: 40岁年交5万交10年 + 43岁1年交10万 43岁即为加保年龄。 下面,我们分别用3款具有代表性的产品,来详细分析。 二、益利多寿险加保!在约定的时间(通常缴费期内还本金), 比如国联益利多。 国联人寿的加保细则如下:

也就是说,只能在缴费期间内申请加保, 每个保单年度最多为保费10万, 超过10万需要需转线下申请,并对健康状况进行审核, 加保还是按照投保时的年龄算保费, 这种增额终身寿加保方式, 无疑会提高保单的整体收益率,非常划算! 不过规则没有明确写入合同条款,需要保险公司审批同意。 三、增多多寿险加保!按加保时的年龄算保费,限制会少一些, 只要没达到投保限制年龄,都可以选择加保, 并且加保的利息等于趸交一份新的保单,利益比较确定,会更放心一些。 以和泰增多多为例,细则如下:

可见,和泰增多多加保最自由,被保人70岁前均可追加, 且100元起就能追加,不限次数、频率。 不管选择什么缴费期间都可以加保, 只是按加保时的年龄算保费。 最适合目前资金较少,先占个坑的朋友,等以后有闲钱再随时追加。 四、利多多寿险加保!弘康利多多,也是一款加保很方便的产品。 它的加保细则如下:

还在缴费期时,只要保单未发生减保都可以追加保费,但有3点限制: ①1年只能加1次; ②加保需符合健康告知; ③加保按投保年龄算保费,需补交前几年的保费。 这种混合加保,相对来说,灵活性更好。 五、寿险加保总结以上3种可加保产品,有着各自不同的优势。 具体怎么选呢? 如果明确要加保,建议选择最自由的和泰增多多; 如果更看重收益,将来可能加保,则是利多多更有优势; 至于无息加保的国联益利多,虽说更划算, 但毕竟需保司审核同意,确定性没那么高。 如果你不知道怎么买增额终身寿险,欢迎关注我的公众号“哆啦A保”,阅读相关文章。里面还有能帮到你的《重疾险选购宝典》,记得去看哦。

希望今天的文章能帮到你,也欢迎分享给有需要的亲朋好友。

|