|

上周,哆啦测评了金满意足臻享版。 有人留言说,这款增额终身寿险,回本速度太慢了。 增额终身寿,回本真的慢吗? 其实比起年金险,增额终身寿回本速度,不算慢。 减保取现,回本速度较快,是很多人买增额终身寿的原因。 但今天哆啦很无奈的告诉大家, 增额终身寿完全的减保,要限制在每年不超过20%了!

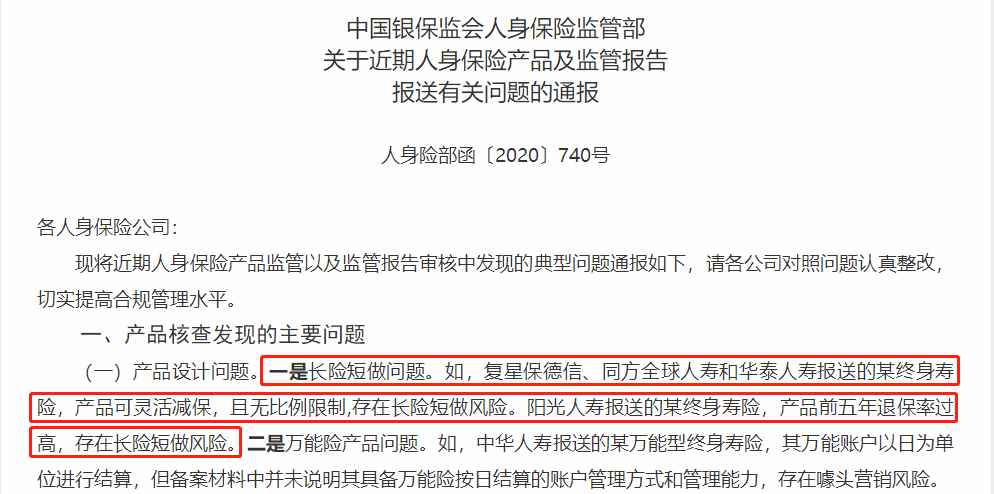

早之前银保监会,批评了增额终身寿: 可灵活减保,且无比例限制,存在长险短做风险。 要求违反的保险公司对其产品,进行修正!

(银保监会官网截图) 哆啦预计未来对减保的限制,只会越来越严格! 增额终身寿,为什么要限额减保20%? 长险短做的口子,银保监会这几年来管的挺严。 他发了好多通知: 趸交回本非常快的传世尊享,因为前5年退保率非常高,被批评。 今年3月份,新出的横琴传世金彩, 前期现金价值高,当时就不予通过报备审核,调整后才得以上架。 5-6年,收益率就能达到2%-3%,和银行利息同等级的,也要管制。 减保太灵活,完全没限制的产品,报备审核通不过。 ……

虽然现在市场上,现存产品的减保规则,依旧比较宽松。 但这并不是长久之计。 增额终身寿作为长期资产配置工具,想要保障灵活性。 最简单的方法,就是通过减保将原本几十年的保障期变成几年十几年。 但是如此操作,被保人的保障性降低, 保险公司的运营被兑付拖累,可能让国家接盘。 银保监会,只会越管越严! 一、政策收紧,限额减保20%,只是开始!以前有人问过我: 为什么增额终身寿的减保没有在合同上体现? 那是因为减保规则,非常敏感。 完全灵活的减保,不就是和银保监会打对台戏吗? 所以保险公司在条款内,关于减保要么不写,要么描述的较为模糊。 像鑫满意这款今年上市,减保规则明确的产品。 直接规定了减保每次不得超过已交保费的20%。

另一方面,银保监除了审核产品的减保、退保, 还要求限制产品回本不能太快,不能以回本速度为噱头。 现在,市场上长期收益比较强的增额终身寿, 回本速度较一般。 而前期回本快的产品,中长期收益又顶不住。 像热销的产品,如利多多、增多多、金满意等,

回本速度都半斤八两。 5年内回本的也就利多多而已。 二、减保受限后,年金和增额寿谁更牛?增额终身寿的收益并不能打过年金险。 灵活性才是他最大的优势。 如果以后增额终身寿,在第5年现金价值回本后, 我们才开始每年20%的减保取现。 他还比得过年金吗? 我们不妨来比较下~ 目前回本最快的年金,数短期理财年金。 钻更多就是款典型的短期理财年金, 他第5年起返,每年返还已交保费20%, 第10年返还满期金。 我们让钻更多和回本较快的增额终身寿利多多比较下。 案例:30岁大雄,年交10万,交3年。

(水印防盗图) 35岁到39岁,大雄每年领取已交保费的20%,即6万。 40岁时,钻更多可领取的钱比利多多高1万左右。 所以领取限制至20%后,增额终身寿的回本速度和收益, 还真比不上一些短期理财年金险。 三、最后说下今年来,明确规定减保不得超过20%的产品, 已经陆续出现。 哆啦觉得相关规定推进,只是时间问题。 这并不全然是坏事, 增额终身寿的长期跨期储蓄功能充分发挥作用, 有利于整个行业的良性发展。 当然大家想要减保不受限的增额终身寿险, 还是早点敲定为妙。 如果想要做养老金等长期规划,则不用操心。 如果你不知道怎么买理财保险,欢迎关注我的公众号“年金险对比”,阅读相关文章。里面还有能帮到你的《重疾险选购宝典》,记得去看哦。

希望今天的文章能帮到你,也欢迎分享给有需要的亲朋好友。

|