|

前些天,刷到一则记录老北京四合院的视频。 镜头里,一位平平无奇的大爷, 蓝短袖、钓鱼凳,抽着十块钱出头的万宝路,一脸安逸。 开始,众人以为大爷住在只有27平米的小房子里。 等进入里面才发现,屋内的红木家具,古董摆件,墙上的字画, 没有一样不看得人战战兢兢的,

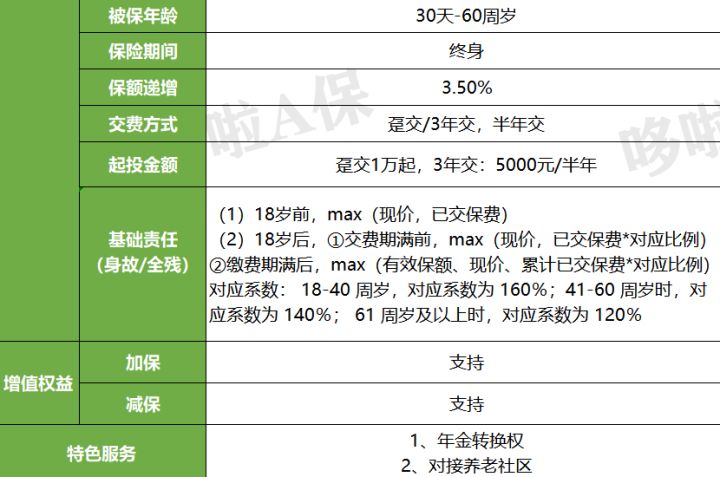

摄影师连门都不敢进,生怕器材磕着碰着一屋子的藏品。 可财富不会从天而降,用大爷的话说,“人间最累的活,我都干够了。” 正是靠着财富的不断积累,大爷从谷底站上巅峰。 回到正题,今天哆啦要写的是复星保德信的星瑞家增额终身寿。 一位Z先生19年买过它家的星享福养老年金,觉得还不错, 想再配一份增额寿,问我收益怎样。 之前也有朋友问,所以干脆写个测评文吧。 01星瑞家增额终身寿,保障咋样?先看看产品形态。

可以看到,除了含身故/全残责任,星瑞家还有2大特色: 1、年金转换 年满60岁且保单生效满10年后,可将现价作为保费转换成年金保险。 相当于换购一份养老年金险,每年固定领取养老金。 2、对接养老社区 总保费达到一定金额,可拥有星堡养老社区保证入住资格, 一张保单保证2个名额入住。

如果后续想追加投资, 可在60岁前,缴费期内第2-5年按投保时的年龄追加保费。 但星瑞家也有1个明显的缺点, 就是缴费年限太短,仅支持趸交和3年交,投保人缴费压力太大。 下面,我们看看星瑞家的收益怎么样? 02星瑞家增额终身寿,收益有多少?德先生40岁,事业有成,家庭幸福。 想对家庭财富进行合理规划,保障未来长期的安全和稳定增值。 选择星瑞家,3年交,年交20万。 那么,他能拿到的钱有这么多。

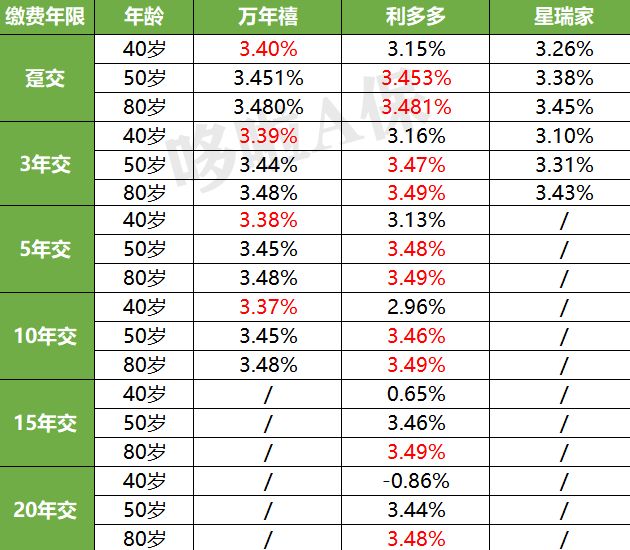

可以看到,保单第7年,现价超过本金; 保单第12年,身故赔付和现价开始持平,直到终身; 保单30年,现价为157万,本金的2.62倍; 保单50年,现价312.3万,本金的5.2倍; 保单60年,即德先生100岁时,现价达到440.3万,IRR为3.44%。 综合来看,星御家增额终身寿,返本速度一般, 收益率在投保40年后才达到3.4%,收益比较一般。 我们跟其他热门产品比比看,星瑞家的竞争力怎么样? 03对比热门产品,竞争力如何?我选了恒大万年禧和弘康利多多这2款, 跟星瑞家增额终身寿进行对比, 投保案例:30岁的大雄,年交10万。 看看不同缴费方式,3款产品的收益如何。

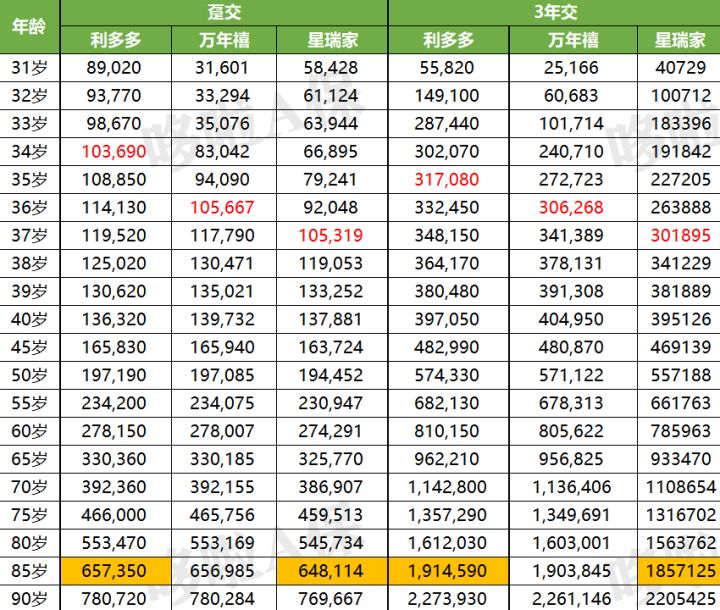

可以看到, 所有缴费方式,万年禧前期收益都最高; 但十几年之后,利多多的收益一直表现最好。 而星瑞家早期收益很低,后期收益也很一般。 80岁时,比利多多足足少了0.03%~0.05%。 我们看三款产品的现价对比,更直观:

85岁时, 一次交清10万,利多多的现价比星瑞家多了9236元; 3年交总保费30万,现价多了5万7465; 保费基数越大,收益相差越大。 如果是210万的总保费,收益差距拉到超过40万!! 而且星瑞家的回本速度,在3款中也是最慢的。 04写在最后从收益上来说,星瑞家的竞争力明显落后一截。 要说养老社区嘛,万年禧的恒大养生谷,一点也不输星堡, 而且只需150万保费就可获得入住资格, 比星堡的200万起步,门槛低多了! 最后,哆啦还想说一句,如果打算为养老规划, 建议养老年金险和增额终身寿各搭一份, 既能应对长寿的风险,又能享受资金的灵活性。 如果你不知道怎么买增额终身寿险,欢迎关注我的公众号“哆啦A保”,阅读相关文章。里面还有能帮到你的《重疾险选购宝典》,记得去看哦。

希望今天的文章能帮到你,也欢迎分享给有需要的亲朋好友。

|