|

上个月招商信诺的自在人生A年金险下架了,这是款预定利率4.025%的产品,收益优秀,临近下架时又引起了一波疯抢。 因为自在人生A不可以加保,所以限制了一部分暂时没那么多钱的朋友投保;

自在人生A下架后,很多朋友都来问我,那现在还有哪些年金险值得买? 今天找了3款高收益年金险给大家看看,也是后台呼声最高的3款: ① 养老型年金险2款 ② 短期型年金险1款 一、养老型年金险2款我们先来看看这2款产品的基本资料:

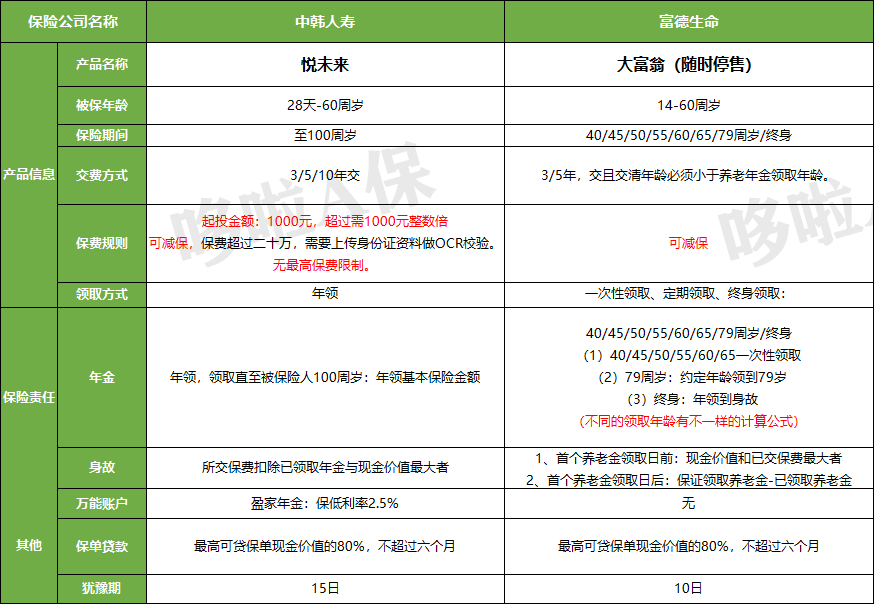

(点击查看大图) ● 年龄限制:悦未来和大富翁的被保年龄限制很宽松,最高可以60周岁投保; 但是需要注意一点,大富翁最低年龄限制是14岁,想给自家孩子买的话要注意一下哦。 ● 起投金额:悦未来的起投金额,最低1000元就可以了,投保门槛低; 而富德生命大富翁的起投金额则要20000元,在这方面稍逊一筹。 ● 灵活性:大富翁可选择的保障期限和领取方式多,可以作为中短期,也可以作为终身养老型年金使用; 而悦未来则主要服务于需要养老型年金险的群体。

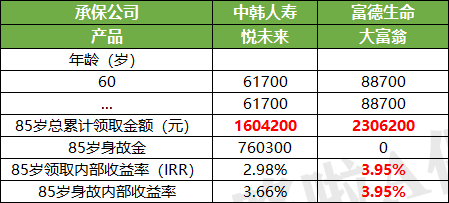

● 收益:我们用案例来测算,就可以更加直观地看看这2款的收益如何,看看谁更优秀; 案例:张先生,30岁,年交10万,一共交5年,本金是50万,60岁开始领取,保障到100岁/终身。

(点击查看大图) 从收益来看,大富翁比悦未来多了将近70万,不知道大家有没有发现,这个差额和悦未来85岁的身故赔偿金额很接近? 如果悦未来的领取金额加上身故金,其实和大富翁的总收益是不相上下的,那为什么会这样? 因为大富翁和悦未来这两款产品的侧重点不一样;

大富翁收益主要都集中在年领取年金里,后期则无身故赔偿,而且开始领取后现金价值为0; 而悦未来兼顾的东西更多,既兼顾了年领取,还兼顾了身故金和现金价值,虽然每年的领取金额不及大富翁高; 但是可以使用的年金功能则更多:退保、保单贷款、财产传承...... 喜欢养老型年金险、并且注重多种年金险功能的,可以选择悦未来; 而像是大富翁年金则是只注重领取,每年领取的多,收益高,简单粗暴; 如果只考虑自己领取得多不多,不考虑留给家人身故金的话,可以选择富德大富翁; 而且可选择的保障方案也很多,灵活性强; 之前有消息说大富翁年金会在4月10日下架,但是现在仍在售,下架日期还没确定,也有可能随时停售,有兴趣的话真的要抓紧了。 二、短期型年金险1款我们先来看看这款产品的基本资料:

(点击查看大图) ● 亮点1:返还时间快,第5年就开始返还年金,领取的年金是逐年增长的,满期还给付1.05倍已交保费,领取高。 ● 亮点2:附带可以终身保障的万能账户――增利宝(尊享版),保底利率是3%,当前结算利率是5.3%,非常高。

(点击查看大图) ● 亮点3:投起投金额低,只需要5000元就可以投保了,而附加的万能账户初次投保只需要10元的初始费用就可以; 但是附加的万能账户只能接受主险年金账户转入的钱,不可以自主追加。 ● 亮点4:可附加投保人高残/身故豁免,如果发生意外,可以豁免后期保费,非常人性化。 ● 收益:我们用2个案例来测算,直观地看看钻多多的收益如何: 案例:刘先生,30周岁,想要返还快的短期型年金险,但是又想要有万能账户,这样灵活性高,看了一下觉得光大钻多多非常符合自己的预期。 年交100000元,分5年交,本金50万,保障期间20年。 在刘先生35岁的时候开始领取,首年领12300元,接下来每年比前一年多10%基本保额; 50岁的时候领取满期金525000元,返还1.05倍已交保费。 保期结束,此时一共领取了869400元,约87万; 比本金多了37万。

以上说的是在不把钱投进去万能账户里的主险的收益情况,如果这期间一直不领取而选择把年金放进万能账户里的话: 以常年都是3%保底利率来计算,到保期结束,万能账户的账户价值是943267元,约94万; 如果此时退保领取,比只靠主险收益多了7万; 如果继续让万能账户二次增值下去,到80岁的时候,账户价值已经达到了2289556元,约229万,收益非常高。 而且我只用了保底利率来测算,换句话来说,这是最低能得到的收益,而结算利率也许更高; 当前结算利率是5.3%; 钻多多虽然是短期型的,但是因为有了这个终身万能账户,它同样可以用来补充养老金,终身保障; 在收益各方面也都可以和上面的悦未来、大富翁媲美; 唯一的缺点就是主险和万能险都不可以加保,虽然起投金额只需5000元,但是也同样限制了一部分人群。 三、总结年金险年金险产品更新换代是很正常的事情,大家无需为买不到之前的好产品而可惜; 总会有好产品新上线,但是如果你真的对年金险有兴趣的话,我仍然建议越早买越好;

因为全球经济大环境趋势都是在往低利率、负利率发展,越迟买,利率高的产品越少; 有人说,买年金险最好的时间是20年前,那时候年金险利率8.8%,也有人说最好的时间是去年,那时候4.025%的如意享被疯抢; 而我想说如果你错过了前面的时间,那最好的购买时间就是现在。 如果你想了解更多年金险,欢迎关注公众号“年金险对比”,咨询有11年保险工作经验的徐老师。

希望今天的文章能帮到你,也欢迎分享给有需要的亲朋好友。

|