|

大家还记不记得去年下架的弘康人寿相伴一生? 有印象的朋友应该知道这是一款预定利率4.025%的产品,因为这款产品非常优秀,所以红极一时;

而今天我要说的产品同样是来自弘康人寿的产品――弘康嘉薪宝,这款新品一上线,就引来了很多人的关注; 今天我来测测这款产品能不能再次成为年金险市场中的王牌: ① 弘康嘉薪宝的亮点 ② 弘康嘉薪宝的收益 ③ 弘康嘉薪宝和其他2款产品的对比 弘康嘉薪宝的亮点我们先来看看这款产品的基本资料:

● 亮点1:终身保障,适合做养老规划,最高60岁可以购买弘康嘉薪宝,年龄限制很宽松。 ● 亮点2:起投金额低,5000元起就可以投保,适合大部分想要快返型年金险的人。 ● 亮点3:领取快,最快第5年就可以开始领取了,在第10年开始每年领取基本保额,领取非常高。

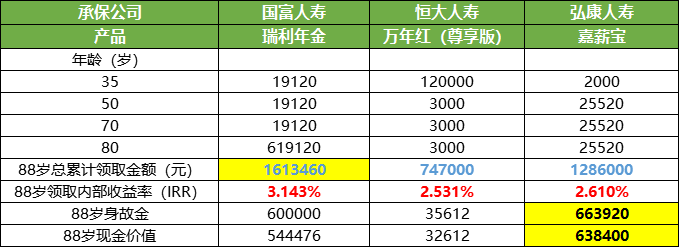

● 亮点4:承保公司是弘康人寿保险有限公司,成立于2012年,注册资本为10亿元; 2020年第1季度银保监会考核结果: 综合偿付能力充足率:132.34% 上季度风险评级:B 综合情况来看,这样的偿付能力还是很不错的,弘康人寿这几年的产品都很优秀; 这一款年金险是较为传统的年金险,亮点不多,基本上没有其他可附加保障,接下来看看它的收益能不能弥补一下。 弘康嘉薪宝的收益 接下来我用1个具体场景案例给大家说说弘康嘉薪宝的收益如何: 案例1:刘先生,30周岁,事业有成,觉得社保养老金替代率太低了,想要购买年金险补充自己退休后的养老金; 挑了很久看中了弘康嘉薪宝,第5年开始返还年金,且终身领取。 分3年交,每年交20万,保障终身,第5年开始领取。 ● 在刘先生34-38岁的时候,每年领取特别生存金:2000元。 ● 从刘先生39岁开始,每年领取25520元,领至终身。 ● 在85岁时,已经领取了年金1209440元,约121万,此时比本金多了61万,已翻倍。 ● 如果此时身故,可以获得666680元,约67万,身故赔偿非常高! 测算了一下,弘康嘉薪宝的收益真的很不错; 而且身故和现金价值都非常高,在保单年度第7年开始,现金价值和身故赔偿金就已经超过本金了,就算此时退保也不受损失; 现金价值高又返还得快,很适合做保单贷款,流动性很强。 弘康嘉薪宝和其他2款产品的对比我挑选了其他2款同样是快返型的热卖年金险,来对比一下: 国富人寿 瑞利年金 恒大人寿 万年红(尊享版) 这是3款产品的基本产品资料的对比:

(点击查看大图) 我们用一个案例来看看这3款对比起来收益会如何: *30岁男,分3年交,每年交20万,保障到终身,第5年开始领取。

(点击查看大图) 这3款产品,差别其实挺大的; 首先从总收益来看,国富人寿的瑞利年金是最优秀的,但是按年领取看,瑞利每一年领取不够弘康嘉薪宝多; 国富人寿总收益多的原因,主要是在80岁的时候领取了一笔满期金,在80岁以前弘康嘉薪宝领取比较优秀。

恒大人寿的万年红,前面5年,就把所有的本金都领取回来了,回本极快,但是领取非常少,比起其他两款产品,少了将近一半; 万年红主打是养老社区,主险的收益偏低很正常,因为卖点不在收益。 弘康嘉薪宝最大的亮点是它的身故和现价都非常高,大家可以看一下表里黄底黑字的部分; 比起其他两款产品优秀很多,高于本金,而且从保单年度第七年开始,就一直维持高现价和身故; 在这方面恒大万年红就逊色很多了。 总结年金险单品测评这3款快返型年金都各有优势,适合不同需求的人买; 今天测评的弘康嘉薪宝,虽然是是传统形态的年金险,咋看之下亮点不多,但是收益很不错; 而且现金价值和身故都很高,适合做保单贷款,投保后过几年想要退保的话也不怕损失; 而总领取较高的国富瑞利年金,虽然80岁前领取不如弘康嘉薪宝,但是它可以附加万能账户,保底利率2.5%,2020年3月份公布的现行利率为5.5%; 可以让年金再次复利增长,灵活性较高。 而恒大万年红则更适合想要入住养老社区的人,作为养老金储备的话,明显是有不足的。 如果想了解更多年金险,关注公众号“年金险对比”,咨询有11年保险工作经验的徐老师。

希望今天的文章能帮到你,也欢迎分享给有需要的亲朋好友。

|