|

意外险是最常见的一种保险产品,也是最便宜的一种保险产品,价格几十元到几百元不等。可能也是因为保费便宜,很多消费者购买意外险都是图个放心,并没有认真的了解过意外险的赔付标准。

所以发生意外,被保险公司拒赔时,保险公司是骗子坑人钱的想法也就跟着冒了出来。其实并不是这个样子的,下面就给大家来说说意外险的相关知识:

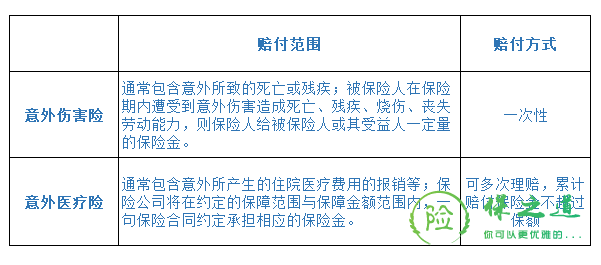

✈意外险其实分两种 意外险一般分为两种:意外医疗险和意外伤害险。两者看似相同,其实在赔付上差别还是很大的,具体可见下图:

如果你买的意外伤害险,却因摔伤要求保险公司赔付,保险公司是有理由拒赔的,因为未达到赔付标准。而且也不能获得意外医疗险的赔付,因为你购买的仅仅是意外伤害险,而非意外医疗险。所以,购买意外险时,一定要看清赔付标准和明确购买险种。

建议是在购买意外保险时,意外伤害险和意外医疗险可以一并购买,两者互补,混搭购买,保障更加齐全。当然也得根据自身情况侧重购买险种,孩子与老人更应该侧重购买意外医疗险,成年人更适合意外伤害险。

✈意外险拒赔的十种情况 像意外险只赔付那些非本意的、外来的、突然的事件造成的死亡、伤残进行赔付。一般情况下,由疾病造成的死亡或残疾,是不符合意外险理赔条件的。

具体总结了以下九种情况: ➔可预见、可避免的:比如说中暑,中暑是一种疾病,在一定程度上是可以避免的、可以预见的,不属于突发的。同时,中暑与患者身体机能、身体素质有关。所以,中暑不符合意外伤害的定义,不属于意外伤害。相类似的还有高原反应等。

➔手术意外:如果被保人本身和其亲属事先已经知道手术可能存在风险,那手术过程中出现了意外,但这不是意外伤害。

➔妊娠意外:由于被保人妊娠时意外风险增加,多数意外险产品已经将“被保人妊娠、流产、分娩”列为免责条款。目前,有母婴综合保险可以保障妊娠期的风险。

➔八级以下伤残:目前,保险公司意外险的条款都把中国人民银行1998年的《人身保险残疾程度与保险金给付比例表》作为基本的给付标准(烫伤、烧伤除外),这个标准分为七个伤残等级(一级最重)共34类。公安部的《交通伤残等级鉴定标准》分十个等级(一级最重)342类,要详细得多。这也就意味着,八级以下伤残会被拒赔。

➔过劳猝死:过劳猝死是因为长期慢性疲劳导致的,当事人本身大多患有其他疾病,却因为不自知或不以为意,任由身体耗竭,最后导致病发死亡。过劳猝死虽然让人觉得很意外,但因为并非外来突发事故所造成,因为,意外险也是不赔付的。

➔摔倒死亡:如果摔倒事故中真正导致被保险人死亡的是其自身疾病,而滑倒只是诱因,那就构不成决定性作用。这正是保险赔付的近因原则,即出现多个原因导致死亡时,往往以导致损失最直接、最有效、起决定性作用的原因作为赔付的依据。

➔潜水探险身亡:许多保险公司的意外险条款将被保险人“从事潜水、跳伞、攀岩运动、探险活动、武术比赛、摔跤比赛、特技表演、赛马、赛车”等高风险活动列为免责条款。

➔个体食物中毒:一般情况下,若是3人或3人以上集体发生食物中毒症状者,可以视为意外事故,而单独个人的食物中毒则会被视为个案,意外险不会理赔。食物中毒符合非本意的、外来的、突发事件三个要素才会属于意外事故。

➔未驾车驾驶:举个简单的例子,A是一名货运卡车司机,给自己购买过一份驾驶员人身意外伤害险。不久前,A和B同行轮流开车送货,在高速公路上出了车祸,A和B当场死亡。A的家属拿着保单去保险公司理赔,但是却被拒了,理由是A出车祸时坐在副驾驶上,并不属于驾驶过程中,所以是不赔付的。 类似驾驶员意外险的虽然往往具有保费低、保额高的特点,但是保障范围非常狭窄,所以很可能遭遇拒赔。

|

下一篇:保险的三大权利,您知道吗?