|

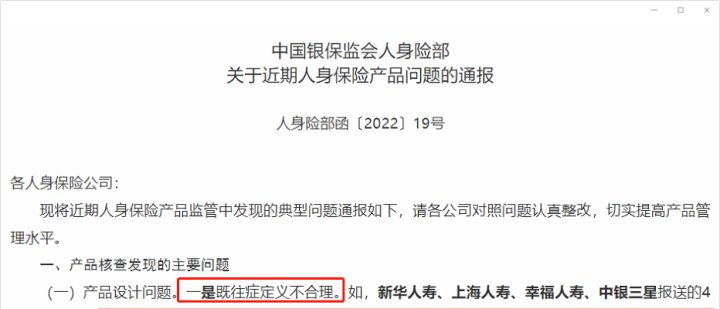

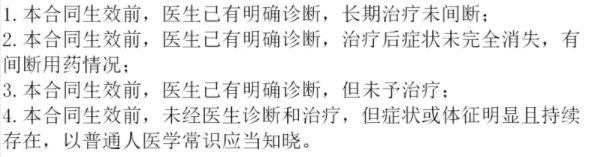

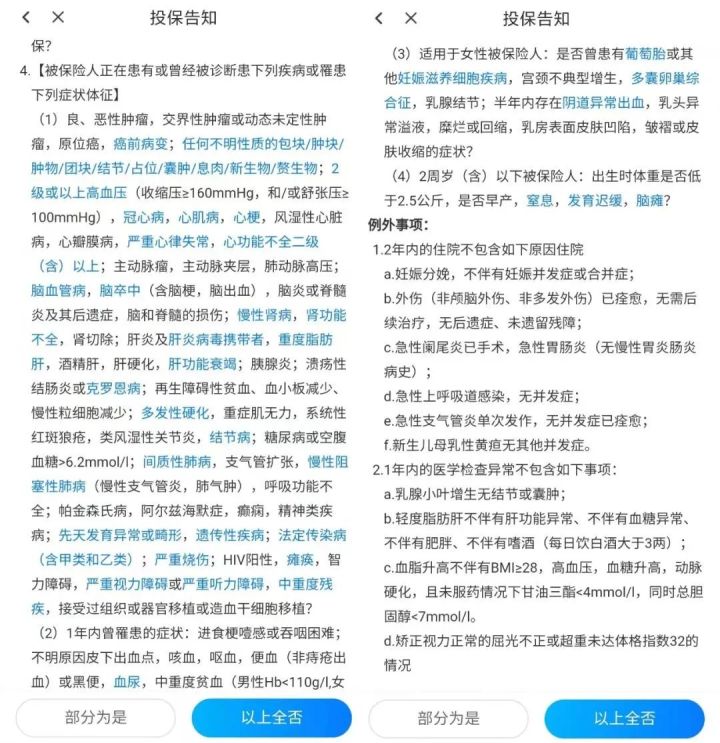

大家好,我是哆啦~ 百万医疗险,现在几乎人手一份, 每年只要几百块, 就能撬动几百万的医药费报销额度,挺香~ 但这玩意呢,一直有个黑点, 那就是既往症免责, 它是除了健康告知外,一个隐形的门槛, 很多人到了报销的时候,才知道被它坑了~  不过这些把戏监管都看在眼里, 1月29日银保监爸爸就通报了4家公司, 说它们报送的百万医疗险,既往症定义不合理:  有了这一波杀鸡儆猴, 百万医疗险,以后怕是要集体改造了! 那么,到底啥是既往症免责? 百万医疗险又会有什么变化呢? 下面就来聊聊~  N1既往症是什么?坑在哪里?既往症简单理解, 就是投保前,已经得了的病。 在大部分百万医疗险中, 它几乎是见光死的存在, 只要出现条款中的情况,都是不赔的, 通常有4种:  1、医生有诊断,长期治疗未间断 这点不难理解,这都长期治疗了, 一般是慢性病或者大病, 比如高血压、糖尿病、抑郁症等。 2、治疗后还有症状,偶尔还吃药 这条争议也不大,也常见于慢性病, 如甲减、甲亢等,很难好全~ 3、医生有诊断,但未予治疗 这点就有争议了, 如果是诊断出大病故意不治疗, 打算买个保险先套钱,那自然是不赔的。 但有另一种场景是, 很多疾病如甲状腺炎、乳腺增生等, 在病情不严重时, 医生都只让定期复查,不会给治疗, 患者通常也没当一回事儿, 那这种情况在投保后, 如果将来出现甲癌、乳腺癌等也不赔, 是不是有点太坑爹了~ 4、未经医生诊断,但症状和体征明显且持续存在,以普通人医学常识应当知晓 这点更离谱, “普通人”是多普通? “医学常识”又指哪些范畴? 根本没有任何标准可言, 某人觉得口腔溃疡只是上火发炎, 难道以后得口腔癌了,保司就有理由不赔?  除了这4种描述, 还有些百万医疗险产品直接一刀切:  不论医生是否诊断,不管是否接受治疗, 大小病都不行,那还保个毛线? 虽说在真正赔付时, 大部分公司还是会按实际情况裁定, 但条款中对既往症的定义, 确实存在不合理的地方, 如果保险公司和消费者各有各的理解, 分分钟就得对簿公堂, 最终传出去,又是“保险这不赔那不赔”。 所以监管爸爸看不下去了, 特地点名批评这个现象, 杜绝未经诊断的症状归为既往症:  相信以后的百万医疗险产品, 不会再出现啥“普通人的医学常识”了。 而已经买了的朋友也不用担心, 赔付时保司肯定也得考虑新政策的。 不过, 有些朋友可能还是第一次知道既往症这回事, 这么多情况免责,是不是都不赔呢? N2有既往症,就都不赔了吗?别急,咱分情况来看~ 1、重大疾病 比如癌症、严重心脏病、严重脑中风等, 这种重大的既往症, 不用我说肯定是不赔, 而且不单百万医疗险不赔, 大部分惠民保都是免责的, 只有极少数惠民保, 比如河北的燕赵健康保,能报销35%~ 2、非重大疾病 小毛小病如感冒、咳嗽、发烧等, 只要治愈了,就可以投保, 后续因为这些住院了,也能正常报销。 而如果是多次发作,投保时还没好的, 比如慢性肺炎、过敏性鼻炎等, 以及一些慢性疾病, 比如高血压、乙肝、甲亢等, 投保则会被当成既往症,影响未来报销。 不过大家也不用懵, 很多疾病都会在健康告知里提及, 只要能通过核保,也不会影响后续理赔。  健康告知没提及或智能核保过不了的, 咱们还可以尝试人工核保, 或者选择一些特定疾病专属的医疗险, 比如尊享e生优甲版,对甲状腺友好, 惠享e生三高版,针对糖尿病、三高人群。 不过,这些都挺考验专业的。 身体有小毛病的人,建议咨询专业的保险经纪人。 而身体健康的朋友, 我建议最好尽早给自己配置, 毕竟社保报销有限, 有医疗险在看病时能省不少钱, 而且早点买还能挑, 等到身体出问题了,就是保险挑你了, 严重点甚至会拒绝你投保。 我叫哆啦,是专业的保险测评师。 如果你还不知道怎么买保险,可以关注微信公众号“哆啦A保”,还可以免费获取重疾险选购宝典,欢迎来聊~

|

下一篇:没有了