|

普通人就医:排队2小时,问诊5分钟。 相信去医院看过病的,都深有体会~ 有一回大雄儿子突发高烧, 碰上流感爆发期,整个儿科大爆满! 人头攒动,喧哗哭喊,真能把人逼疯...

(北京儿童医院挂号大厅) 这时要是有钱上私人医院那就爽了, 大雄把心一横,花了6000元, 给儿子买了新燕宝2020高端医疗险,体验了一把有钱人的快乐! 按小孩每年上6-8趟医院(不过分吧), 每次花费300-500元来计算, 普通医院一年下来也得花个4000元。 高端医疗险贵是贵,但啥病都能报, 而且免排队、免缴费,看完病直接走, 还能享受VIP就医环境和医疗资源。 大人省心,小孩也能减少交叉感染。

(和睦家儿科门诊,新燕宝2020已覆盖) 大雄的朋友们听完,也很心动, 但这价格还是挺贵的,真的值得买吗? N1高端医疗险,到底哪里高端?这2年,高端医疗险越来越热销。 它跟普通医疗险,最大的区别有4点: 1、医院限制少,就医环境好 不仅可以享受公立医院特需部、国际部, 还可以去高级私立医院、外资医院。 更高端的境外就医,也能给你安排。 总之,那种人挤人、被围观、被窥探的憋屈,不用再遇到了。 2、医疗直付功能 到定点医院看病, 可凭保单里的就诊卡,完成保险直付。 不用拿着单据去理赔,看完病直接走。 3、报销额度更高、责任更广 最高报销额度可达800万元甚至上千万元。 各种合理的治疗手段,都会予以补偿: 比如针灸推拿、疫苗接种、精神治疗等。 只要你想,还能保牙科、体检、无痛分娩... 4、费用较高 成人每年的保费通常在1-2万元之间, 如果选择全球就医,可能高达10万。 儿童高端医疗险,通常没法单独购买, 一般是大带小,好的价格也要近1万。

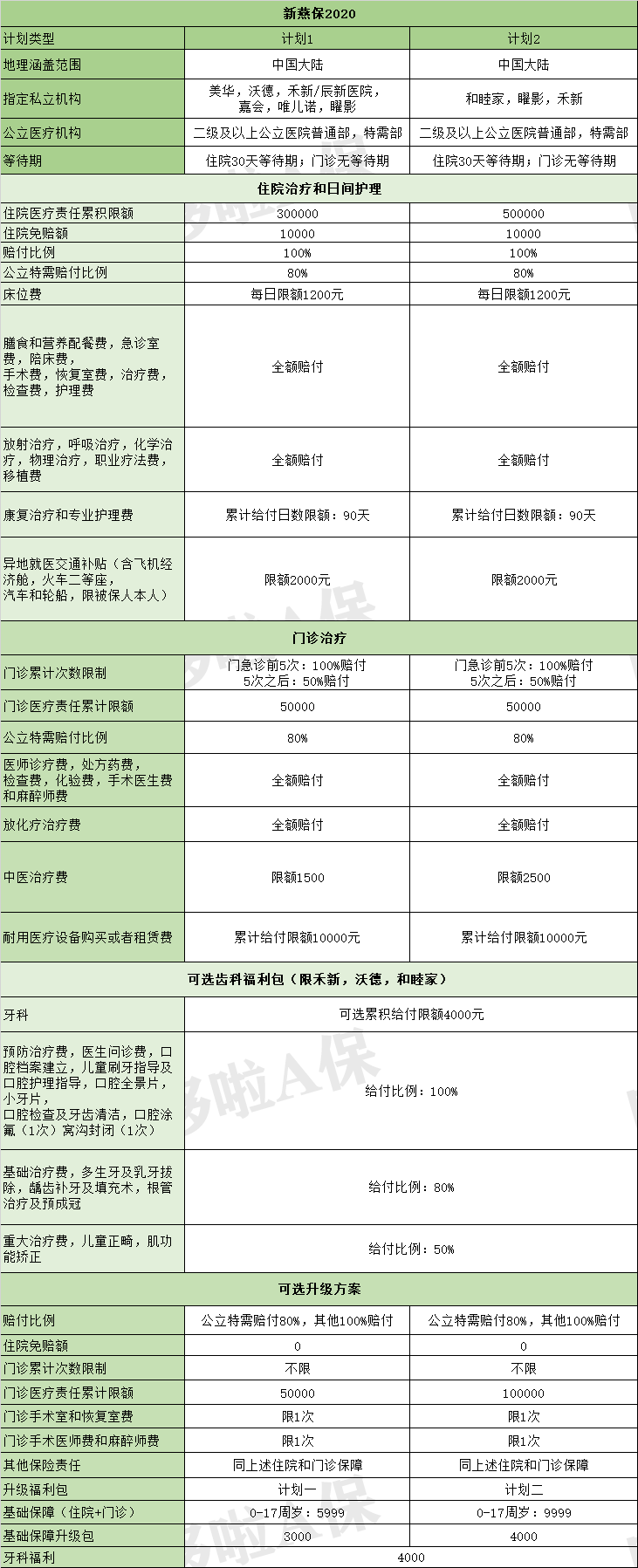

不过也有相对便宜一些的高端医疗险, 比如大雄给儿子买的天安新燕宝2020, 儿童可单独购买,一年就6000元, 接下来咱们就一起来看看它怎么样。 N2新燕宝2020,值得买吗?高端医疗险的保障项目非常多, 条款很详细,合同就跟小本本一样, 哆啦整理的新燕宝2020的保障如下:

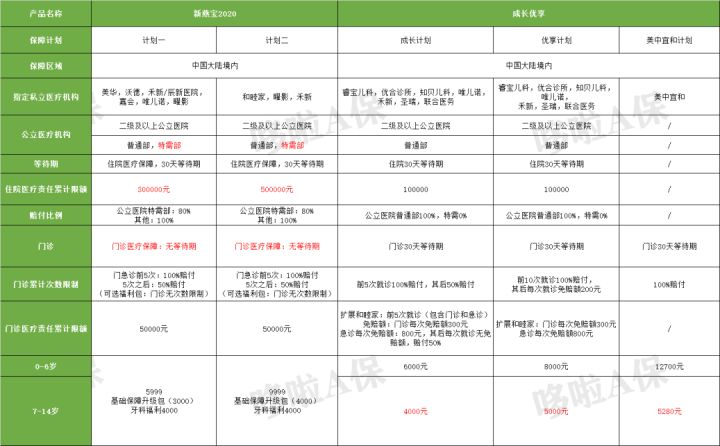

分2个不同计划,计划2保障更高,价格也更贵。 新燕宝2020的合作医疗机构广泛, 涵盖二级及以上公立医院普通部、特需部, 更有指定私立医院,如知名的唯儿诺、和睦家等。 具备高端医疗险的直付功能, 拿着专属的就医直付卡,就能即看即走。 除此之外,它还有以下4个亮点: 1、儿童可单独投保 很多儿童高端医疗险都实行一大带一小, 会导致保费过高,平均达2-4万。 新燕宝2020就打破了这种“捆绑”, 对于体质较弱,常跑医院的孩子,更加实用。 2、门诊无等待期 很多孩子常见病,如感冒发烧腹泻等, 如果能及时治疗,一般能无需住院。 门诊无等待期,即买即生效, 就可以第一时间享受高端医疗的服务。 3、可选升级保障内容 可升级门诊住院0免赔、健康检查、牙科福利等,你想要的它都有。 4、 0-17岁费率均一 0-17岁费率一致,计划一5999元/年。 对于小病较多低龄儿童来说,更加划算。 那么它到底值不值得买呢? 哆啦找了市面上同样性价比较高的京东安联成长优享门诊险,来对比一下:

(点击查看大图) 重点已标红,可以看出, 新燕宝2020在保障上比成长优享更全面一点。 0-6岁儿童买,性价比也更高。 7-14岁孩子,身体健康,也可考虑成长优享。 N3哆啦有话说其实,国内儿科医生短缺的问题一直很突出。 这就加剧了儿童看病难、累、贵的问题。 很多家长在带孩子看病的过程中, 或多或少都有过不愉快的体验。 如果预算充足,想体验更优质的医疗服务, 买份新燕宝2020这类的儿童高端医疗,也不错。 不过,高端医疗的设计很复杂, 最好在专人指导下购买哦~

如果你还不懂怎么买高端医疗险,欢迎扫码咨询我,也可以关注我的公众号“哆啦A保”,阅读相关文章。里面还有能帮到你的《重疾险选购宝典》,记得去看哦。

|