|

大家好,我是司保妹~ 最近,深圳的朋友们都快裂开了。

针对学区房炒作乱象,深圳将出2大狠招, 一房难求的天价“学区房”,彻底要凉了!

看来“学区房”这条路,注定是难走咯。 So,家长们还不如存一笔教育金来得稳当, 即使收入降低,也能给孩子良好的教育保障! 比如这颗沧海遗珠――信美天天向上教育金, 仅剩的预定利率4.025%!实际收益3.9%! 进可做教育金,退可做理财年金险, 直接解决两代人的养老! 今天就来测评下,看看信美天天向上教育金的收益是低是高。 N1信美天天向上,保障/收益有多牛?直接来回顾下这位老朋友:

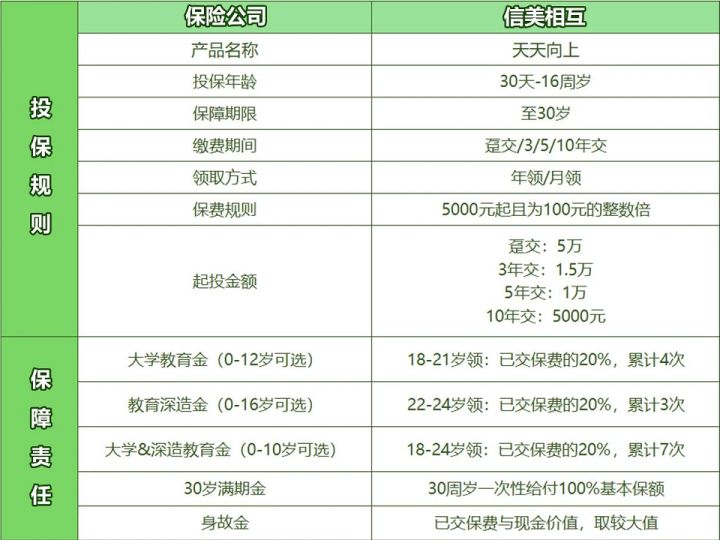

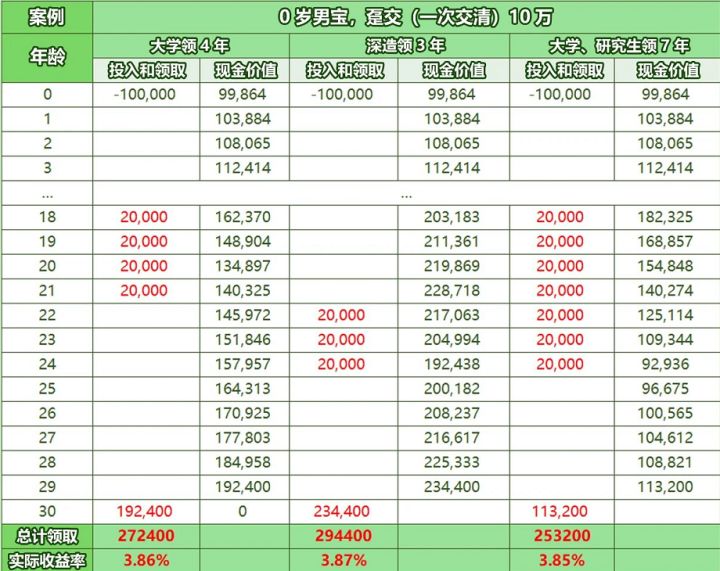

如图,信美天天向上有3种领取方式: ●大学教育金:18岁开始领钱,领4年,30岁时再领一笔钱,可用于婚嫁、创业等; ●深造教育金:22岁大学毕业开始领,领3年,30岁时再领一笔钱; ●大学&深造教育金:18-24岁时领,本科+研究生共领7年,30岁时再领一笔钱。 不过咱最关心的还是,到底能领多少钱? 话不多说,直接来测算下收益:

很明显,不同的领取方式,收益也不一样, 越晚领钱,领取总金额越多。 比如信美天天向上深造教育金, 男宝30岁时,一共能领29.44万, 直接翻了近3倍,IRR达到3.87%! 同时,信美天天向上还有3个隐藏优势: ①回本速度快,现金价值高 信美天天向上的现价一直很高, 如果你中途需要钱,还可随时退保取出, 而且它趸交回本最快,第2年就回本。 嘿嘿,啥时候退保都稳赚~ ②保单贷款 这就跟去银行贷款一个道理, 大家应该都了解,保妹就不过多解释了。

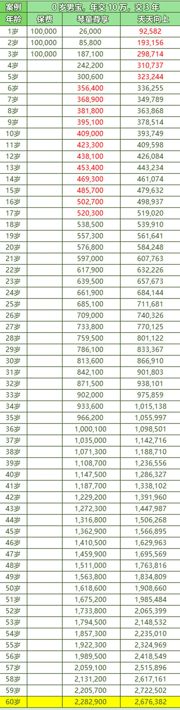

③养老金转换权 如果你前期不打算领取这笔教育金, 还可以在孩子18岁前,保单满3年后, 把这份定期保单转换为长期养老金。 那么作为养老金, 信美天天向上的收益还够不够给力呢? N2信美天天向上PK最强增额寿谁更赚钱?信美天天向上教育金趸交,转换为养老金, 60岁前实际收益率最高可以达到3.9%, 无敌是多么寂寞~ 但也不是每个人都有趸交的预算, 那信美天天向上的年交如何呢? 咱就来跟“增额寿最强王者”比比看,如图:

▲上下滑动查看图片 可以看出,保单的第6-17年度, 琴童尊享的现金价值更高。 但在其他年度, 信美天天向上的现价直接秒杀琴童尊享, 实际收益率可达到3.73%! 总的来说, 信美天天向上现金价值足够高, 而且还可以退保/减保,随时取现, 转换为养老金后,收益也相当出色, 兼具高收益和灵活性, 简直吊打全网的年金险或增额终身寿。

那信美天天向上转换成养老金,如何领取呢? 举个栗子: 30岁大雄,给0岁宝宝趸交10万, 若转换成养老金,则有2种领取选择: ①孩子40岁时,大雄每年减保领取30000作为养老金,领15年,剩余的留给孩子,孩子60岁时开始,每年可领16016,领取25年,一共领41.64万; ②孩子60岁开始,每年可领56300元,并保证领取25年,一共领140万; 一份高收益教育金, 既能解决两代人的养老, 还可以防止婚变瓜分财产, 难道不比学区房来得更安全保值嘛~

最后还有一点, 信美天天向上教育金的趸交,可以加保。 如果你还不知道怎么买教育年金险,欢迎关注我的公众号“哆啦A保”,阅读相关文章。里面还有能帮到你的《重疾险选购宝典》,记得去看哦。

希望今天的文章能帮到你,也欢迎分享给有需要的亲朋好友。

|