|

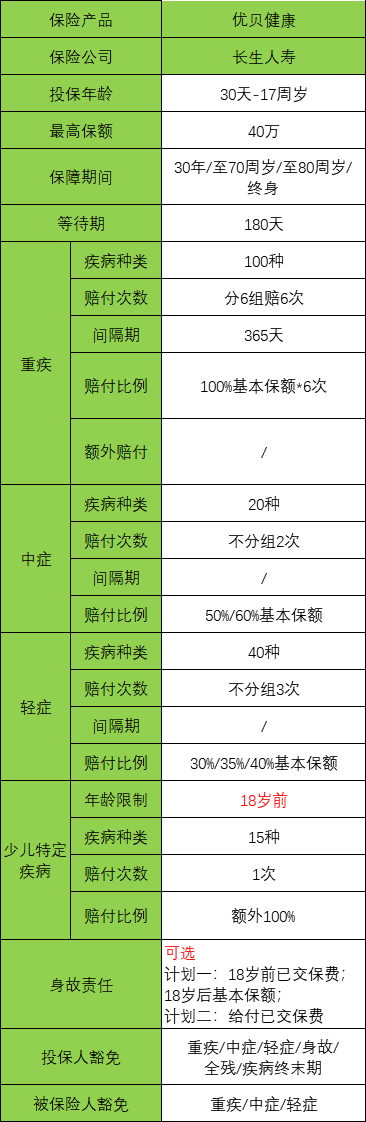

最近,后台有不少人留言咨询长生人寿“长生优贝健康” 少儿重疾险,那在这竞争异常激烈的少儿重疾险市场,长生优贝健康是否能突出重围呢? 先来简单看看它的保障: 长生优贝健康是款怎样的产品? 说人话:可终身、可定期保30年,重疾分组多次赔付,最多可赔6次,中症、轻症病种齐全。 亮点: 重疾分组合理、少儿特定疾病额外赔付、可附加癌症二次赔付。 适合人群:需要少儿重疾保终身的人群。

产品好不好,货比三家就知道了,哆啦今天就来测评下: 1、长生优贝健康,保障好不好? 2、 货比三家,价格贵不贵? 3、公司靠谱吗?理赔好不好? 4、哆啦建议 N1长生优贝健康,保障好不好?以往产品承保公司绝大多数都是中方独资,但长生人寿属于中日合资企业,借助保险业更发达的日本保险公司,产品方面会不会有其独特优势呢?

1、长生优贝健康的亮点 (1)重疾分组合理 既然是分组多次赔付重疾险,那就得关注分组是否合理,衡量标准就是高发重疾分组是否够分散。

这一项是亮点也是不足: 针对男性,这个是亮点,最高发的癌症单独分组。 对于女性,就有点不合理,将女性特有重疾侵蚀性葡萄胎和恶性肿瘤放在一组,虽然侵蚀性葡萄胎并不高发,但诚意略显不足。 (2)保障期间灵活 可以选择保30年、保至70岁、保至80岁、保至终身,宝爸宝妈可以根据需求和预算相应选择。 (3)高发轻症覆盖全面

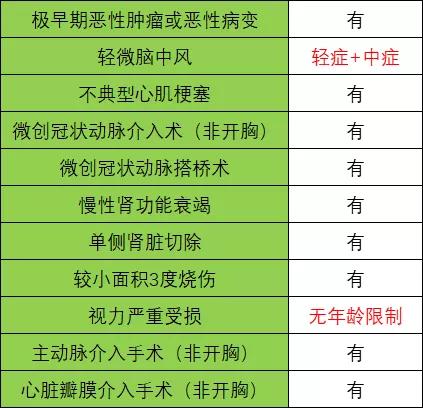

长生优贝健康,高发轻症覆盖全面,其中轻微脑中风在中症和轻症均有保障。 其次,对于视力严重受损,绝大多数产品要求:3岁前不赔、双眼视力受损,而长生优贝健康既没有年龄限制,也只要求单眼视力受损,理赔门槛更低。 (4)可选附加责任

2、长生优贝健康的缺点 (1)重疾多次赔付间隔期长 目前来说,市场常规设置:

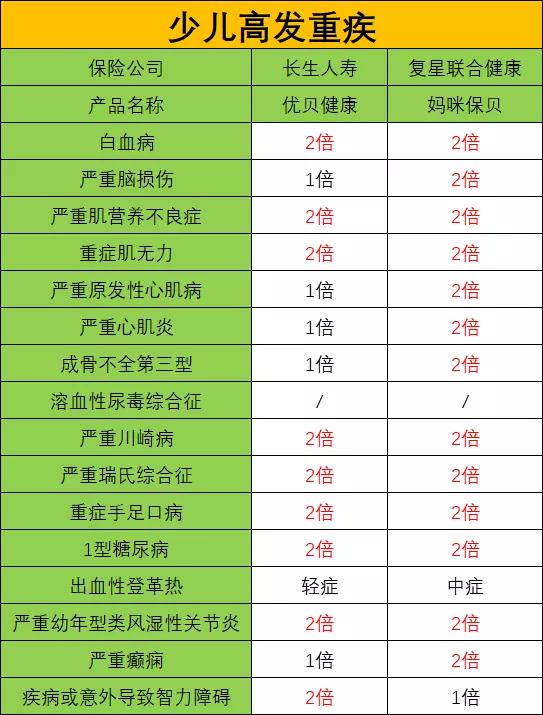

长生优贝健康作为一款重疾分组多次赔付产品,间隔期365天,属实有点长,诚意不足。 (2)少儿特疾额外赔付有年龄限制 先来看看高发少儿特疾全面性:

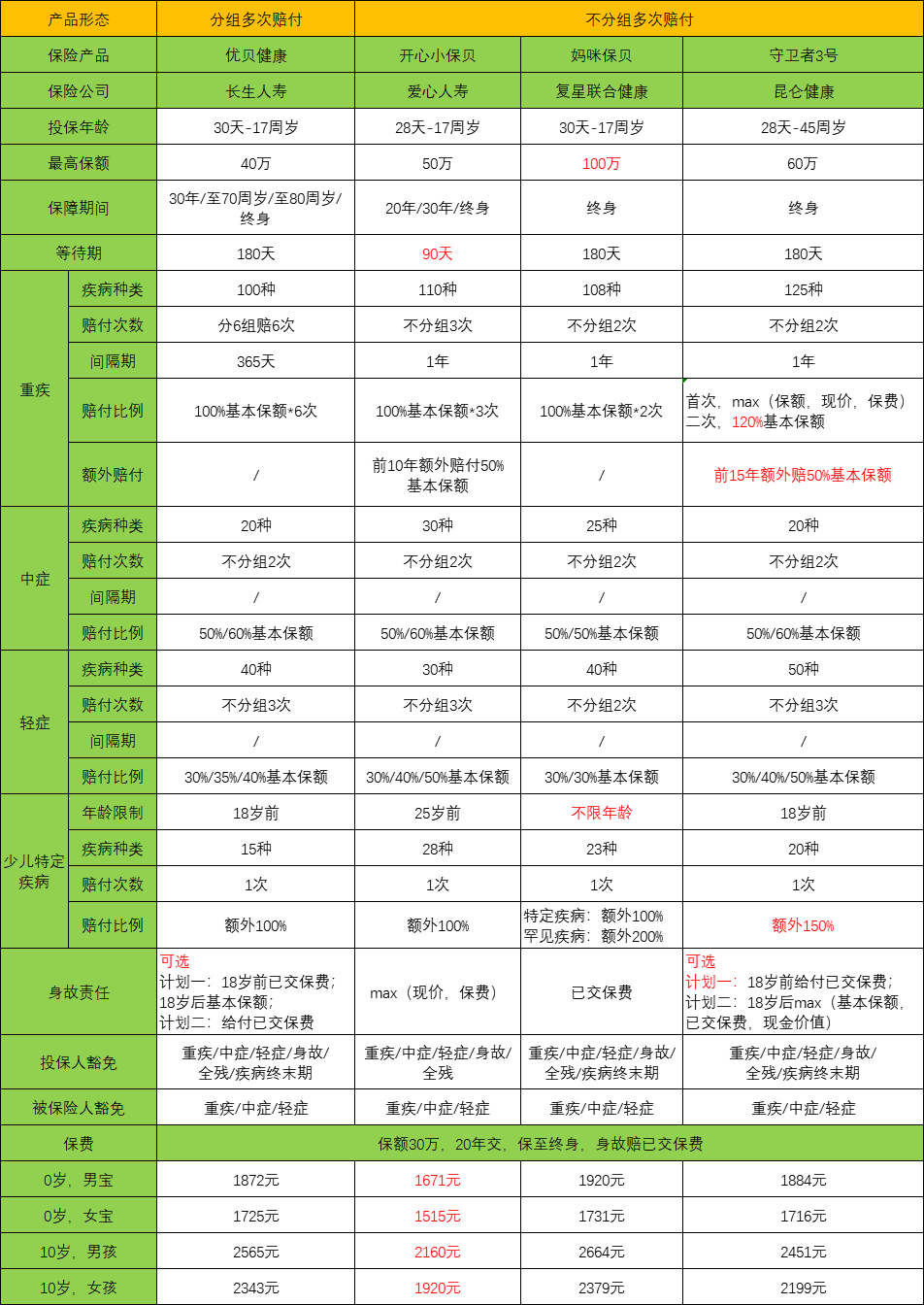

显然,长生优贝健康少儿特疾额外保障没什么优势。更需要注意的是,长生优贝健康少儿特疾额外赔付仅限定在18岁前。 N2货比三家,价格贵不贵?长生优贝健康可选择定期保障,也可选择终身保障。今天我们着重来与保终身多次赔付重疾险做个对比:

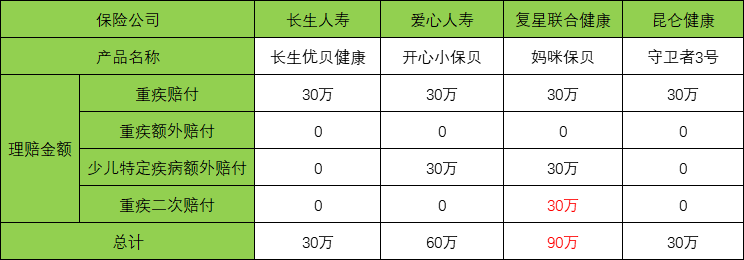

(点击可查看大图) (1)追求性价比 建议选择即将上线的爱心人寿开心小保贝,价格最低,但保障责任优质:等待期短、重疾不分组可赔3次、前10年重疾额外赔付50%基本保额。 略显不足之处,少儿特定疾病额外赔付仅限制在25周岁之前。 (2)注重少儿特疾额外保障 建议选择妈咪保贝,虽然在这几款中价格稍高,但也几乎无差,关键少儿特定疾病额外保障不限年龄、重疾多次赔付不受“同一疾病原因”限制。 前者好理解,不是叫少儿特疾就只有少儿会发生,比如白血病,而妈咪保贝少儿特定疾病终身可2倍赔付; 至于后者,我们来看看常规多次赔付产品的设置,比如长生优贝健康:

这不是个例,开心小保贝、守卫者3号甚至95%以上的多次赔付重疾险都有这种“隐形条款”。 同一病因到底是什么意思呢?以白血病为例,如果罹患白血病在先,后期非常有可能再次进行造血干细胞移植术。如果条款按上述规定,那这就属于同一病因,仅能申请白血病理赔。 然而,妈咪保贝并无此项设定,可以申请白血病+造血干细胞移植术共2次理赔。 0岁孩子投保30万,19岁不幸罹患白血病,1年后再次接受造血干细胞移植术,换算成数字我们感受一下:

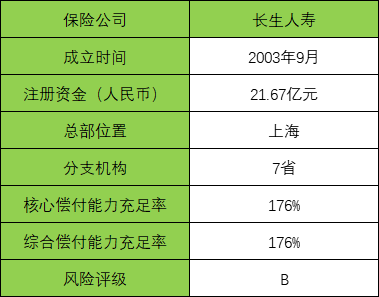

妈咪保贝之所以会是少儿重疾险标杆产品,并非无缘无故。 N3公司靠谱吗?理赔好不好?其实,长生人寿成立时间并不短,甚至比某些国内老牌保险公司成立时间都要久。

长生人寿原名: 广电日生人寿保险有限公司 ,是中国 首家获准开业的 中日合资寿险公司。

从公司实力和背景来说,其实力非常强劲,特别是公司增值服务非常优质,重疾咨询、就医绿通等等。 从偿付能力数据来看,偿付能力充足率和风险评级符合国家银保监会监管要求,目前公司运作良好! 再者,哆啦并不否认保险公司重要性,但保险首先是一纸合同,怎么赔、赔多少、多久赔都明确写进合同,产品满足需求,再根据预算或其他因素去考虑公司。 N4哆啦建议总体来看,长生优贝健康中规中矩,处于市场中等水平,优点不突出,但也并无非常大的短板。 买保险这个事,复杂但也简单,关键是搞清楚自己的需求,然后在保险责任、预算、健康告知方面找到平衡点,那至少这份保险不会买错。 如果对长生优贝健康重疾险的保障还是不清楚,或者有其他产品咨询,关注公众号“哆啦A保”,咨询有11年保险工作经验的徐老师,为您个性化定制!

希望今天的文章能帮到你,也欢迎分享给有需要的亲朋好友。

|

上一篇:横琴嘉贝保,少儿重疾险新晋之王?

下一篇:史上最全攻略:少儿保险怎么买?