|

99%的人都会纠结买消费型,还是储蓄型重疾险? 买消费型重疾险,若 平平安安,是好事,但 钱白白花了,肉疼! 而买储蓄型重疾险,既能享有保障,死后也能赔一笔钱,怎样钱都不会白花!唯一的缺点就是价格小贵!

哆啦做个年终盘点,从200+市面上热门的储蓄型重疾险中,挑选出19家保险公司、26款产品测评,看看哪些储蓄型重疾险,保障又好,价格还亲民! 今天分享2个话题: 1. 储蓄型重疾险,怎么选? 2. 26款储蓄型重疾险测评,我只推荐8款 N1 储蓄型重疾险,怎么选? 储蓄型重疾险,简单讲就是,若生前没有发生过重疾理赔,死后可获赔一笔钱留给家人,这类重疾险,应该怎么选? 1、预算范围内,保额尽量做高 我们买重疾险,就是害怕将来面临这些问题时手足无措:

运气背的时候,牵一发而动全身,会十分狼狈 。而重疾险能一次性赔付几十万的特性,可自由支配,可灵活解决上面列举的困境。 所以,重疾保额应尽量做高,将来赔付更多,能解决的问题更多,自己和家人也更从容。 重疾保额,最少应该30万起步,50万凑合、100万小康 ;要把收入损失、治疗费、康复费等费用都考虑进去。 2、保障定期还是终身? 储蓄型重疾险, 而保障期限越长, 保费越贵 。如果您预算有限,可以选择保障至70、80岁,预算充足,保障至终身更为全面! 3、要包含高发轻症、中症 轻 症、中症,大多是重疾的先兆,有他们的存在,降低了重疾险的赔付门槛,使得有足够的钱做早期治疗! 重点是, 挑选任何一款储蓄型重疾险,高发轻症、中症最好要覆盖全面 ,那么哪些是高发病种呢,下文会写到,往下仔细看哦~ 4、恶性肿瘤多次赔 有最好,所有重疾理赔中,癌症占60%以上,二次理赔率相对更高,有家族癌症史的最好要选上恶性肿瘤多次赔的保障。 目前癌症多次赔间隔期最短是3年,5年的就太长不切实际。癌症持续、复发、新发、转移都能赔的最好! 最后,最重要的就是要综合保障 ,挑选性价比最高的了! N2 26款储蓄型重疾险对比 全国保险公司有200多家,哆啦整理市场上有知名度、热卖的19家公司、26款储蓄型重疾险,如下表, 这26款储蓄型重疾险,重疾赔付次数不同,价格差异也比较大,几十年缴费下来,贵的比便宜的多交10万+,很恐怖的!买对产品,能省不少钱! 如果懒得看产品测评,可以直接预约顾问一对一咨询,限时特惠仅需9.9元哦! 好了,哆啦下面就给大家分门别类测评一下,哪款储蓄型重疾险,性价比最高,最划算? 大公司储蓄型重疾险 这类储蓄型重疾险,为各家线下知名度高的保险公司的主打产品,如平安福、国寿福等等, 特点是知名度高,但保障单一,重疾赔1次,轻症普遍赔3次,无中症责任,且价格较贵,和主流重疾险有一定差距。 大公司储蓄型重疾险有:

(点击可查看大图) 上图为8款大公司主打的储蓄型重疾险对比表, 哆啦中肯地说,这些大公司的储蓄型重疾险,和目前热卖的高性价比重疾险存在以下几个明显差距:

(点击可查看大图)

优点在于:大公司的储蓄型重疾险,知名度高,全国的分支机构点多 如果你偏好大公司、大品牌的产品,而且能够承受起这么高的保费,那么哆啦推荐你购买太平人寿的金福人生: 高发轻症保障 更为全面,30万保额,20年缴费,30岁男性需9444元/年; 还有失能保障, 61岁前 成人失能额外赔100%保额, 61岁后,罹患老年特定疾病 ,可额外赔100%保额! 具体测评文章:金福人生,不吹不黑,优缺点大盘点! 如果想要花更少的钱,买到最好的保障,可以在以下这3类储蓄型重疾险中挑到! 互联网保险--重疾单次赔 这类型储蓄型重疾险,重疾赔1次,含中症、轻症多次赔付,价格便宜,综合性价比高,只通过经纪公司、网销平台销售。 互联网单次赔储蓄型重疾险有:

(点击可查看大图) 表中6款产品为目前互联网热销的储蓄型重疾险,重疾赔1次、中症赔2次、轻症赔3次,身故返还保额,保障全面,价格很便宜! 怎么买,先说结论:

下面来重点介绍该类型储蓄型重疾险,最值得买的3款: 1、达尔文2号 点评:重疾赔1次的储蓄型重疾险,目前市场上疾病赔付比例最高的,但价格小贵,比同类贵100-400元左右! 达尔文2号,疾病赔付,拿下了市场3个第一:

达尔文2号,疾病赔付无敌,如果你预算充足,买它最合适! 具体测评文章:达尔文2号,保障最好,但有2个坑! 2、超级玛丽2020 点评 :国内第一款首创特定良性肿瘤手术保险金的重疾险! 超级玛丽2020,也是一款综合性价比不错的重疾险。有以下几个亮点:

具体文章测评:超级玛丽2020,这样买,才划算! 3、前行无忧 点评 : 重疾赔付优秀,保障全面,略次于达尔文2号的储蓄型重疾险。 如果想要保障不错,价格又便宜的,选它没错! 前行无忧,60岁前罹患重疾,可赔150%,同达尔文2号,目前市场上只有这两款重疾险做到如此优秀的赔付!

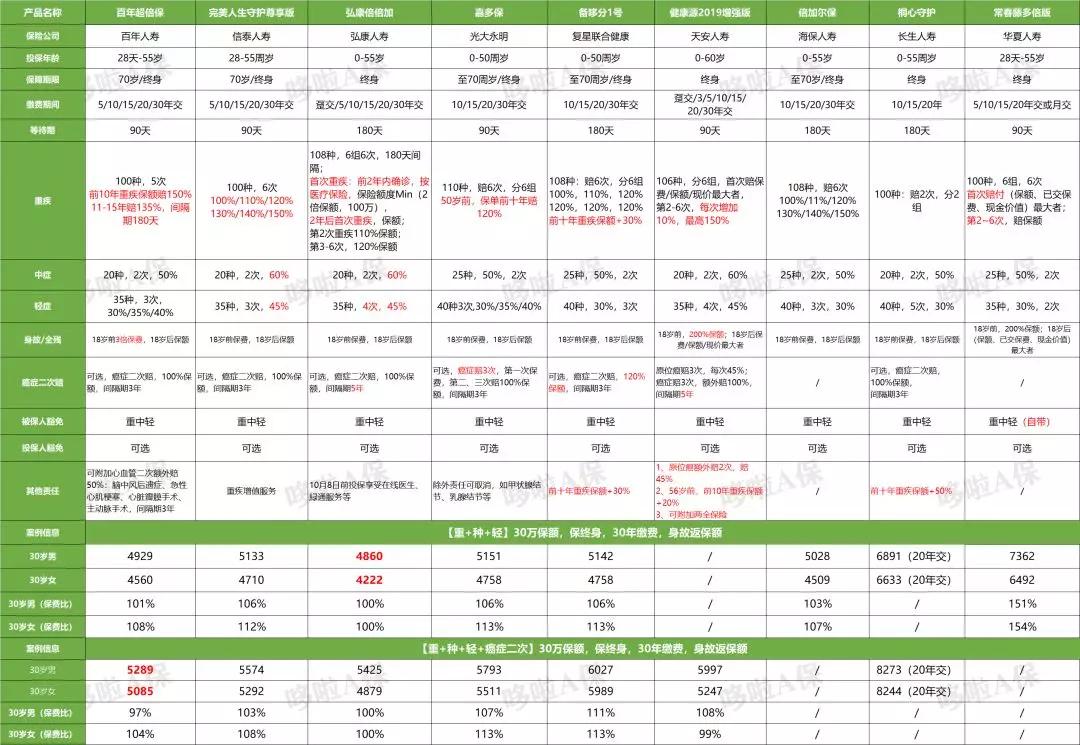

保障上,前行无忧疾病赔付比例,略差于达尔文2号; 保费上, 前行无 忧 比达尔文 2号便宜 200 块钱左右; 如果你预算没那么多,选择前行无忧也是很不错的! 具体测评文章: 前行无忧,PK顶级重疾险,谁最牛? 互联网保险--重疾多次赔 这类型储蓄型重疾险,重疾赔多次,重疾疾病分组,每组只赔1次;含中症、轻症多次赔付,保障最为全面,可应对发生多次重疾的风险,但价格略贵! 什么是重疾分组? 重疾分组指,每组只赔1次,一种疾病赔付后,同组的其他疾病就失效了; 对于多次赔的重疾险,我们的挑选原则是:不分组>癌症单独分组>6种高发重疾均匀分组>6种高发重疾不均匀分组 多次赔付的储蓄型重疾险有:

表中9款储蓄型重疾险,都是全面保障重、中、轻症的储蓄型重疾险,重疾最多可赔6次! 怎么买?直接看结论:

下面来重点介绍该类型储蓄型重疾险,最值得买的3款: 1、弘康倍倍加 点评:多次赔储蓄型重疾险中,市场最低价!保障优,价格便宜! 弘康倍倍加,疾病赔付比例也达到了市场最优水平:

弘康倍倍加,首2年重疾的赔付方式,有利也有弊,建议前2年单独买一年期的重疾险做补充,保障更为全面,长期保费支出又低! 具体测评文章:弘康倍倍加,最便宜,但有坑! 2、完美人生守护尊享版 点评 : 多次 赔储蓄型重疾险中 ,疾病赔付市场最高,保障最全面!

完美人生守护尊享版,保费比倍倍加贵200元以上,如果你不喜欢倍倍加前2年重疾按医疗费实报实销的设计,选择完美人生守护尊享版是最好的! 具体测评文章:完美人生守护尊享版:更优秀、也最便宜! 3、百年超倍保 点评 : 附加癌症二次赔,价格最低的多次赔储蓄型重疾险! 百年超倍保,保障也比较全面,但疾病赔付比例不如 完美 人生守护 尊享版高,但也是市场中上游:

百年超倍保的优势在于,附加癌症二次赔是同类重疾险中最便宜的! 具体测评文章:百年超倍保,超便宜,但有坑! 重疾不分组 这类型储蓄型重疾险,重疾也可赔多次,含中症、轻症多次赔付,优势在于重疾不分组赔付,每种疾病的获赔概率更高! 什么是重疾不分组? 不分组的重疾险,比如保障100种疾病,1种疾病赔付后,另外99种疾病仍然有效,每种疾病的获赔概率比分组的重疾险更高! 目前市场上,不分组的重疾险产品不多,主要有以下几款:

由上表可以看到,不分组重疾险,相对于上文的重疾分组的产品,保费更贵。 不分组的重疾险,哆啦推荐1款: 倍吉星重疾险,是最便宜、性价比最高的不分组赔付的重疾险!

总体上看,倍吉星的疾病保障比另2款产品都优秀,而且保费还最低! 具体测评文章:倍吉星:对比9款火爆重疾险,谁最划算? N3 总结 综上,对比完目前最有代表性的19家保险公司、26款储蓄型重疾险,相信你心里已经有数! 平安、国寿、太平洋这些知名度高的大公司储蓄型重疾险,优势在于名气大,全国分支机构多,但产品保障单一,缺乏中症保障,赔付比例也很低,价格还比较贵! 互联网销售的储蓄型重疾险,优势在于保障主流,也全面,价格还便宜! 哆啦建议你货比三家,选择最适合自己、价格最划算的储蓄型重疾险! 如果你还是不知道如何挑选到最适合自己的产品,或健康有异常,对健康告知拿捏不准的,可以联系我们顾问老师,一对一定制方案! 希望今天的文章能帮到你,也欢迎分享给有需要的亲朋好友。

|