|

咱们都知道,保险的作用就在于为家庭规避各类重大风险,让家庭在遭遇重大变故时,能得到经济上的支撑。 而给家庭的经济支柱(赚钱主力)配置好保险,则是家庭保险配置的重中之重。 在今天的文章中,小编就以年收入10万的夫妻两人为例,手把手教大家买好经济支柱的保险。 案例情况 先看看案例家庭的情况: 小朱今年30岁,月入5000左右,太太和他同岁,月收入3000;儿子今年5岁,目前家庭有房贷20万未还。 一般来说,每年的保费支出最好不超过家庭年收入的10%,那么对于小朱一家来说,理想的保费支出,每年最好不超过1万元。 接下来我们就要在这个预算范围下,通过保额、期限和产品的搭配,帮小朱一家配置合适的方案。

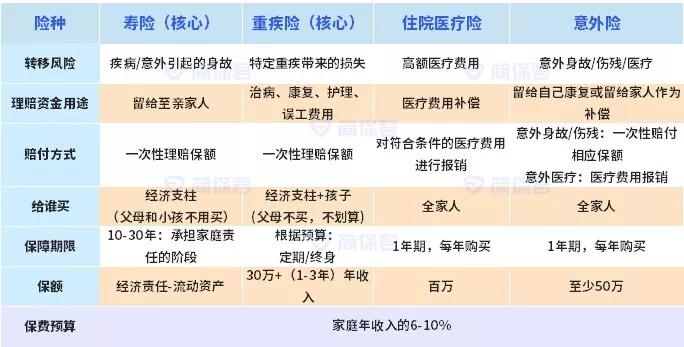

定需求 买什么保险,其实是跟着需求走的。而需求,来自家庭需要转移的风险。 大多数家庭,都需要转移身故、患病导致的高额医药费和意外这三个大风险。对应的基础产品有以下四种:

小朱家已经有了宝宝,而且有房贷,夫妻俩都算是家庭经济支柱,所以四类基本险种,夫妻俩都很有必要配置。

定保额 明确了需求,我们先来看看各项保障,保多少合适。 买保障,保额的充足度很重要,所以这一步,我们先按照较为理想的保额去规划。 1)先看寿险 寿险的额度和经济支柱未来承担的责任息息相关。 三口之家的家庭责任有哪些?最常见的无非下面这四类: 家庭剩余的车贷房贷 + 孩子的教育责任 + 父母的赡养 + 预留3-5年左右的生活开支。 “经济支柱站着是人民币,倒下也要是印钞机” 万一哪天丈夫或者妻子不在了,家庭遮风避雨的房子还是得有,还需要留给父母孩子一笔钱。 因此小朱夫妻的寿险额度 = 剩余房贷车贷20万 + 预留孩子教育责任30万 + 父母赡养20万 + 预留生活开支10万 = 80万 然后根据夫妻二人的收入,按比例分配各自应该承担的寿险责任,先生月收入5000,太太月收入3000,那么先生的寿险保额为50万,太太寿险保额为30万。 因为寿险保额计算是有弹性的,所以很多人会纠结要不要加额度。定期寿险并不贵,后面等我们确定了大概的预算之后,有多余的预算,多买点额度完全没问题。 2)二看重疾险 重大疾病会严重影响家庭的经济状况。因病致贫的例子比比皆是,一旦家里有人得了大病,很可能"一病回到解放前"。 除了大额的医药费,重疾导致的收入降低也是个大问题。 所以重疾的额度我们一般考虑两方面: 第一是确保有钱治病,不过度消耗家庭本来的存款; 第二是得病以后要有一段时间的养病,这段时间不但本来能赚的工资没了,还要花钱去养病和康复,所以要加上收入的补偿。 针对这两个部分,我一般会建议一二线城市买重疾的保额至少到50万,如果收入有限,也起码要买到30万以上。 小朱家年收入有限,所以重疾这部分我先定为夫妻俩各40万。 3)住院医疗和意外险 除了我们上面说的经济支柱的寿险和全家人的重疾险,医疗险和意外险也是必不可少的。 医疗险我推荐配置住院医疗险,保费低,保障高,几百块可以买到上百万,可以帮我们报销得了大病后的住院费用。一些因为小毛病住院,但重疾险不保的费用,也可以覆盖掉。 意外险就很便宜了,一年100多就能买到50万保额。 住院医疗险和意外险都是1年1买,咱们年年更换更好的就行了。

定期限 选定了保额,接下来我们看看保障期限选多少。 寿险的保障期限,是跟着责任区间走的,买定期即可,价格也不高。 小朱家孩子已经5岁了,小朱夫妻的寿险保障到孩子经济独立,也就是夫妻俩60岁左右就可以了。 我们最主要确定的,是重疾险的保障期限。重疾险一般是各个产品中最贵的,决定重疾险期限的核心因素,是我们的预算。 按保费来说,重疾险终身多次赔付 > 终身单次赔付 > 定期单次赔付,根据小朱家1万以内的预算,要配置一家三口的保障,多次赔付就不考虑了,小编更建议优选定期保障到70岁的重疾。 很多朋友一到选期限,就很纠结。预算够的话,终身当然好,但如果预算有限,简保君建议你保额为先,缩短期限。 因为风险是不期而至的,我们要先确保自己当下的保障是充足的,未来有钱,再补充终身的重疾即可。

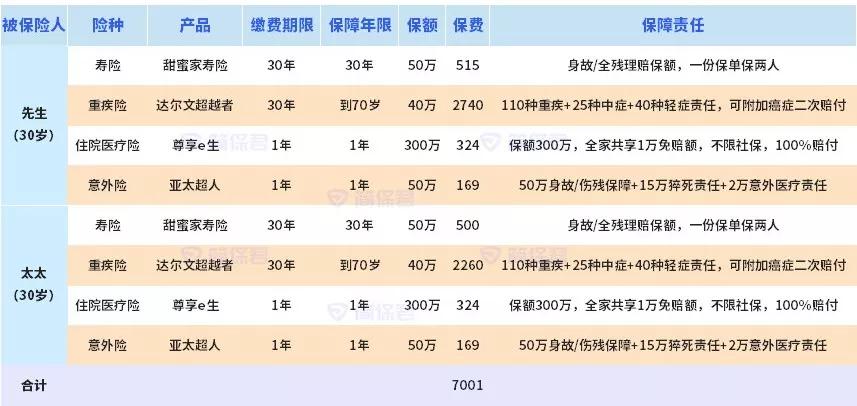

选产品、定方案 定了保额和期限,接下来就是选产品、确定方案啦。 这一步一般是纠结的重灾区,我也多说几句: 1)先看自己能不能买。 怎么看?产品页面点进去直接看健康告知。产品再好,如果你不符合购买的条件,也没有办法呀。 举个例子,比如作为一个乙肝小三阳用户,就需要在可以投保的产品中选择一个更优的,比如说超级玛丽旗舰版。 2)没有最好的产品,选自己最看重的产品责任。 比如你更加看重夫妻互投双豁免,那可以选超级玛丽旗舰版;如果更在意保费高低,可以选很便宜的健康保2.0等等。 但千万别又要芝麻又想要西瓜,便宜的嫌保障不充分,贵的又觉得不想花这个保费,那结果就是无休止的纠结下去。 好啦,最后放一下我给小朱一家做的配置方案(建议收藏):

1. 甜蜜家寿险 1)疾病或意外导致的身故/全残理赔保额; 2)夫妻二人一起买,保费超低; 3)不过有个小瑕疵,对于全职家庭主妇,保额最高可以选择50万。 2. 达尔文超越者重疾险 1)110种重疾+40种轻症+25种中症赔付责任,保障范围十分全面; 2)四十周岁前,且在投保后前十五年发生重疾,额外赔付35%的保额,相当于在咱们有重大责任的时间段能得到更多的赔付; 3)不建议附加身故责任、特定疾病责任,不划算; 4)如果投保人可以直接过健康告知,建议加上投保人豁免; 5)二次癌症赔付责任,建议加上; 6)小瑕疵:产品健康告知有些严格,如果不好买,建议配置芯爱重疾险,也是挺不错的产品。 3. 尊享e生医疗险 1)保额300万,重疾保额最高600万; 2)100种重疾赔付,0免赔;全家购买还可以共享1万免赔额; 3)尊享一生2019版,增加了比如提前垫付,质子重离子报销、特需部报销、赴日医疗等增值服务,保障很全面,值当! 4. 亚太超人意外险 1)目前成人购买意外险的首选,最高可买100万,可附加猝死保障责任。 2)意外险可以指定受益人,这一点做得很优秀。 总结: 4大险种,寿险、重疾险、住院医疗险、意外险: 1. 寿险需要覆盖贷款、孩子父母费用以及生活开支; 2. 重疾险需要优先保证额度充足,先保障好重大责任的时间段; 3. 住院医疗险和意外险,额度高保费低,一年一买即可。 还是那句话,花最少的钱,配齐最必要的保障! 有不清楚的小伙伴可以咨询专业保险规划师 希望今天的文章能帮到你,也欢迎分享给有需要的亲朋好友。

|