|

是不是有笔钱,不知道放哪理财? P2P炸雷、银行利率低,股票、房产、基金等高风险投资市场,不懂理财,进场分分钟就是待割的韭菜...... 对,也不对,不同的理财险,产品形态不同,收益有确定的,如年金险,也有不确定的分红险、万能险,容易被套路,一不小心就踩坑! 最坑的是,买错了,不但资金被长期套牢,收益还比不上银行存款! 今天,哆啦送来一面照妖镜,告诉大家哪些理财险不能碰,如何通过2个关键点,挑到收益高的年金险! 今天分享3个话题: 1. 理财险分类:投连、万能、分红、年金 2. 年金险有什么用途,适合谁买? 3. 2个关键点,判断年金险优劣 N1 理财险分类 理财险,大致可以分为4类:投连险、分红险、万能险、年金险。每个险种的收益、风险、不确定性都不一样,下面就来看一看: 1、投连险 投连险:保障+投资账户 有一定的投资风险,非主流产品,不建议购买 投连险,是集保障和投资于一体的理财型,设有保证收益帐户、发展帐户和基金帐户等多个帐户。 投资账户不承诺回报,亏损、收益由客户自己承担,适合可承受高风险的人群。 投连险不适合于绝大部分人,所以通常不建议购买。尤其在近两年「保险回归保障」的号召下,投连险更是游离于主流市场之外了。 2、分红险 分红险,收益不透明,不建议购买。 分红险,常见的有分红型寿险、分红型重疾险、分红型年金险,是保险公司按实际经营成果产生的盈余,按一定比例分给保单持有人。 但从现阶段看,分红险很不透明,不确定性很大:

所以,分红险不建议买。 3、万能险 万能险:利率保底+不确定性结算利率,收益高低不确定 每一个万能险,保险公司都会设立对应的投资账户,保证一个保底收益率,目前最高为3%; 保费在扣除初始费用后,进入了投资账户,保险公司帮你拿着这笔钱去投资,多赚多分,赚少了也保证给个保底收益。收益不领取,会一直累计生息到永远... 万能险的收益不确定,实际结算利率,一般一个月公布一次;公布后,当月就按照公布的利率结算。 挑选万能险,需要留意这3点:

4、年金险 年金险,收益确定,白字黑字写进合同里。 不同于前3种理财险的收益不确定,年金险最大的特点就是终身收益是确定的,合同里写多少,就能领到多少。 年金险,目前在售的预定利率上限为4.025%,咱们买年金险,相当于是锁定了某个长期利率,不论未来市场利率是走高还是走低,波动和它没关系。 目前在售的4.025%年金险,买到收益高的,长期持有,实际收益率IRR基本上能接近4.025%。 年金险,稳定、保本的特性,适合用于规划孩子的教育金、创业金、婚嫁金、养老金等,还可以作为资产传承给下一代。 通常,年金险还会搭配个万能险一起销售,可补充提高收益率,年金账户不领取的钱,可以进入万能账户,累积生息。 目前市场利率下行,银保监会已经通知下调 预定利率,上限由4.025% 降为3.5%, 并且2019年12月将会全面停售4.025%的年金险,以后就再也买不到这么高利率的年金险了,现在是购买的最佳时机!

就目前的经济环境,若想购买理财险作教育、养老资金规划, 哆啦更倾向于推荐能确定收益的【年金险】, 保本,收益多少,心里有底,未来可期! N2 年金险有什么用?适合谁买? 1年金险的4大用途

花钱很容易,但能固定存下一笔钱的人不多。买年金险,有助于强制储蓄,但 很多人不懂理财知识, 所以,相比于投资股票、基金、房产等这些投资渠道,年金险更为简单、省事、安全,还保本,而且好的年金险利率比银行定期利率还高。

有的父母担心未来有失业收入损失的风险,影响到孩子的教育支出,买教育年金险,可以存下孩子未来读书的钱,有个保障; 有的父母计划送孩子出国读书,买教育年金险,可以为孩子提早规划大额的教育支出。

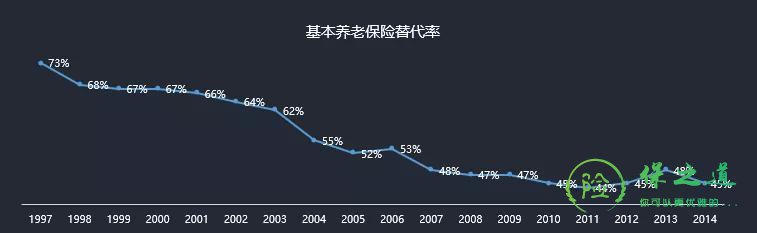

说个名词“养老金替代率”,是指劳动者退休时的养老金领取水平与退休前工资收入水平之间的比率。 什么意思呢?按国际标准,养老金替代率达到70%,才能保持老年时的生活水平和退休前一样。

上图为,社保养老保险替代率自97年建立以来,一直不断在下降,2014年为45%,已处于警戒线之内。 也就是说,仅依靠国家的养老保险,未来退休后我们的生活品质是下降的。所以想退休后有个体面的生活,我们自己还得另外储备个养老金库! 购买一份养老年金险,头几年投入一笔本金,强制储蓄,复利生息,到退休时,可以按规划领取一笔养老金,给自己的老年生活上把安全锁。

银行利率从90年代的10.98%,一路下滑到现在的一年期存款基准利率1.5%,而年金险的优势在于,一旦合同生效,就锁定了终身利率。 90年代,不少保险公司年金险的利率可以达到8%,当年买了保单的人,现在实际收益率也有那么高,简直爽歪歪,打败目前所有4.025%年金险呐~ 2年金险适合谁买? 年金险,实质上就是理财。 而理财理财,前提得是先有钱。 年金险,有闲钱才买,不是人人必买! 而且年金险,看的是长期收益,持有越长越值钱。但流动性差,早期现金价值低,急需资金周转,退保会有损失。 哆啦一直说,买年金险前,得先把保障型的重疾险、寿险、医疗险、意外险等基本配置做好,若是生病都没钱治,给自己存再多养老金没有意义! 所以,如果你满足这些条件,可以考虑买年金险:

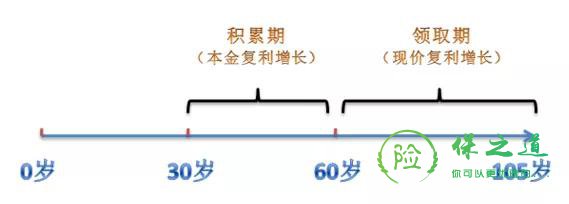

N3 2个关键点,判断年金险优劣! 即使是收益确定的年金险,也是最容易踩坑的保险。保险公司稍稍一包装,在领取方式上动动手脚,实际收益就千差万别! 买年金险,不想掉坑,主要看这两点:收益和流动性。 1收益,看实际收益率IRR 预定利率越高,年金险的收益回报率越高。 各家年金险,都宣称收益率可达上限4.025%,但绝对不能信!实际收益率IRR并没那么高,有的年金险算出来IRR才2.3%,比银行存款利率还低! 买年金险前,最好自己算清楚实际收益率IRR,这个指标简直就是照妖镜,收益高低一目了然! 怎么算,可以微信咨询许老师(duojie178),手把手教您~ 2流动性:现金价值&领取方式 年金险,是投入一笔钱,复利生息,适合长期持有,不适合短期投资,流动性差,灵活度不高。 大部分人买年金险,用于养老,普遍是60岁后才开始领取,资金积累长达几十年, 所以,还是要强调,买年金险的钱,得是闲钱,长期用不到。 但,生活总有个意外,着急用钱的时候,很多人会想把投进养老年金险里的钱,提前拿出来用。 那么,就不得不考虑年金险的2个关键要素:现金价值、领取方式了。 以养老年金险为例,先设定一个条件: 男,30岁,60岁领取,一次性缴费,保障至终身。

年金险,怎么把钱领回来?

所以,急需资金周转,中途退保年金险的,现金价值就是我们能领回来的钱。 积累期,现金价值一般是逐年增长的,若退保时,现金价值<已交保费,也就是还没回本,此时退保就要自己承担损失。 不同年金险,现金价值增长有快有慢,如果你害怕将来需要资金周转,建议你选择现金价值回本快的年金险!

综上,判断一款年金险好不好,就看这两点:

能不能举个正面教材和反面教材,方便大家理解和鉴别一下呢? 可以,但篇幅有限,哆啦随后会盘点,目前市场上各家保险公司主推的4.025%年金险,拿出照妖镜,告诉你哪款年金险收益最高、哪款有坑! 建议关注【哆啦A保】公众号的后续推文,年金险测评文章会实时更新,帮你绕开陷阱,顺利搭上12月开始停售4.025%年金险的末班车! 也可以微信勾搭许老师,获取最新年金险动态,帮您测算收益,定制投保方案!

|

上一篇:为什么要买重大疾病保险?

下一篇:年金保险的意义与功用,就这6点!