|

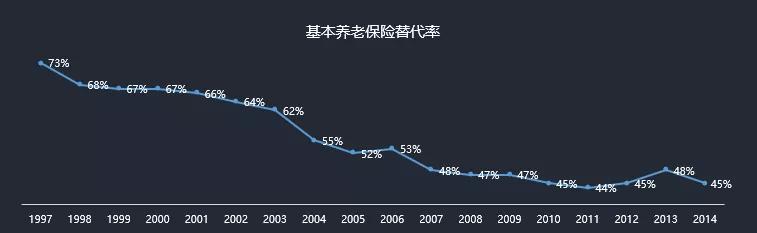

养老,什么时候准备最合适?越早越好,尽可能多的存下钱。 中年失业、创业失败、婚姻问题、疾病等诸多因素,都有可能使你陷入经济困境。 绝大多数人都是工薪阶层,收入不会一路高歌猛进,谁都害怕老了还要为生计发愁。 尽早尽可能多地存钱,不会错。 很多人考虑买年金险,长期、安全、稳定,不需要操心,保险公司帮你打理。 但年金险也有很多种,保险公司稍稍一包装,就变得复杂,一不小心就掉坑。 哆啦今天就来梳理一下,年金险解决什么问题?如何挑到一款好的年金险?领钱快vs老了再领钱的年金险对比,哪个收益高? 今天分享3个话题: 1. 为什么买年金险?适合谁买? 2. 如何挑选年金险? 3. 年金险对比――快返型、养老型 N1 为什么买年金险?适合谁买? 大部分人,买年金保险,主要是解决以下3个问题: 1、解决养老问题 说个名词“养老金替代率”,是指劳动者退休时的养老金领取水平与退休前工资收入水平之间的比率。 什么意思呢?按国际标准,养老金替代率达到70%,才能保持老年时的生活水平和退休前一样。

上图为,社保养老保险替代率自97年建立以来,一直不断在下降,2014年为 45% ,已处于警戒线之内。 也就是说,仅依靠国家的养老保险,未来退休后我们的生活品质是下降的。所以想退休后有个体面的生活,我们自己还得另外储备个养老金库! 购买一份养老年金险,头几年投入一笔本金,强制储蓄,复利滚存,到退休时,可以按规划领取一笔养老金,给自己的老年生活上把安全锁。 2、为孩子教育金做规划 有的父母担心未来有失业收入损失的风险,影响到孩子的教育支出,买教育年金险,强制储蓄;有的父母计划送孩子出国读书,买个教育年金险,为孩子提早规划大额的教育支出。 3、强制储蓄,存笔钱 很多人不懂理财知识,纯粹是想存笔钱,相比于投资股票、基金、房产等这些投资渠道,买年金险更为简单、省事、安全,还保本。 4、锁定终身结算利率 银行利率从90年代的10.98%,一路下滑到现在的一年期存款基准利率1.5%,而年金险的优势在于,现在买了,就锁定了终身利率。 90年代,不少保险公司年金险的利率可以达到8%,当年买了保单的人,现在实际收益率也有那么高,简直爽歪歪,打败目前所有4.025%年金险呐~ 年金险,适合谁买? 年金险,实质上就是理财。而理财理财,前提得是先有钱。年金险,有闲钱才买,不是人人必买! 而且年金险,看的是长期收益,持有越长越值钱。但流动性差,早期现金价值低,急需资金周转,退保会有损失。 哆啦一直说,买年金险前,得先把保障型的重疾险、寿险、医疗险、意外险等基本配置做好,若是生病都没钱治,给自己存再多养老金没有意义! 所以,如果你满足这些条件,可以考虑买年金险:

N2 如何挑选年金险? 年金险,是最容易掉坑的保险。很多产品的实际收益率并没有宣传的那么高,有的年金险还可以分红、追加万能账户,弯弯绕绕,头都大了! 想要挑到收益高的年金险,要搞明白以下3个问题: 1、想要固定返还,还是分红? 市场上的年金险,可以分为这2类:

固定返还,就是写明在合同里的,每年返多少钱就是多少钱; 而分红,并非很多人理解的那样,买了分红年金险,相当于保险公司的股东,参与保险公司利润分红! 银保监会规定对于分红保险,应至少将分红保险业务当年度可分配盈余的 70% 给与保单持有人,但请注意:可分配盈余≠保险公司利润。 哪些可以分配,具体怎么分,完全都是取决于保险公司的意愿,这些并不透明。而且,分红险的合同也明确写明,保单的红利是不保证的,很可能一毛钱都分不到。 2、预定利率≠实际收益率 预定利率越高,说明年金险的收益回报率越高。前阵子,银保监会将4.025%的预定利率下调至3.5%,也就是说未来年金险的收益率不超过3.5%。 买年金险前,最好自己算实际收益率IRR,产品宣传的不一定是真!有的年金险宣称收益率接近4.025%,结果一算,实际收益率IRR才2.3%,还不如银行存款利率呢。 3、万能账户 万能账户,是年金险的理财账户。到期不领取的钱、生存金、分红、追加投资的钱可以进入这个账户,二次投资。 万能账户利率不确定,有两个利率: 保底利率:万能账户的钱,最低也要按这个利率计算收益; 结算利率:每个月会在保险公司官网公布,是实际的利率,一般会大于保底利率。 万能账户的存在,可以让你的资金获得更高收益。挑选要点非常简单,保底利率、结算利率越高越好。 N2 年金险产品对比 有的人买年金险,想要快返型的,即存钱进去后,可以很快按年领取;也有的人是想要养老型的,60岁后再按年领取。 各有各的好处,但到手的收益差别会很大,哆啦各挑选3款年金险对比,具体看看谁的收益高! 1、快返型年金险 这一类型的年金险,一般第5年可以每年领取年金,一直领到终身,今天我们来看看他们的年金账户(固定能拿的钱)收益如何!

如上表,40岁男性,一次性交30万,从第5个保单年度开始领取,3款年金险对比,收益如下: (1)从第5年开始,每年领取:

(2)假设85岁身故,总收益:

(3)其他保障:

还有全残豁免,若缴费期间全残了,还能豁免后面未交的保费!招赢金生年金险的全残保障,又人性化又雪中送炭! 但有个BUG,招赢金生,如果没有活到领取祝寿金的年龄,实际收益率IRR为负值,也就是说投进去的钱没返本,亏大发了! 祝寿金的金额为实际缴纳的保费,如上面例子的30万。 什么时候领?0-30岁投保的,为60岁领;31岁起投保的,30年后才可领,如40岁投保,70岁领祝寿金。

表末还分别测算了70岁、80岁、90岁身故时,各个年金险的实际收益率IRR,中韩耀享年金险,长期IRR维持3.5%左右;招赢金生先增长后降低,相伴一生,人活得越久,IRR越高! 如果不知道如何算IRR,可以微信咨询许老师(13480626020). 总的来讲,3款年金险对比,相伴一生年金险,不仅每年可领到手的钱最多,实际收益率IRR也是最高的! 2、养老型年金险 这类型的年金险,一般是早期时存钱,到55、60岁后开始每年领取。今天我们来看看他们的年金账户(固定能拿的钱)收益如何!

如上表,30岁男性,每年交10万,交5年,总保费50万,60岁开始领取,3款年金险对比,收益如下: (1)60岁开始,每年领取:

(2)假设85岁身故,总收益:

(3)其他保障: 星颐年金险和君康颐养金生年金险,都有年金保证领取年限,星颐为20年或25年,君康的为20年,相当于锁定了一笔长期受益! 举个例子,老王买了星颐年金险,保证领取20年,60岁开始领,65岁挂了,那么剩余15年未领的年金也会给到老王的家人。 表末还测算了70、80、90岁身故,各自的收益率IRR。 3款年金险对比, 哪款最好呢?

N3 总结 年金险,适合长期持有,不适合短期投资,买年金险,除了要有笔闲钱,还要耐得住寂寞,一般情况下,存得越久,收益越多! 想要快返型的年金险,每年领到手的钱较少;养老型的年金险,每年领取到手的钱较多,但等待领取的时间就较长,各有利弊,就看你偏好哪一种了!

|