|

最近一两个月,年金险被炒得红红火火,感觉不买就会错失一笔巨款似的,原因有二:

明确10月30日下架的信泰如意享年金险,被炒得最火,哆啦分析了一番,信泰如意享收益确实不错,但也发现2个小坑! 那么,信泰如意享年金险收益有多高?值不值得买呢?看完全文,你就知道! 今天分享4个话题: 1. 有没有必要追赶4.025%年金险末班车? 2. 年金险适合谁买?怎么买不掉坑? 3. 信泰如意享年金险,收益高不高? 4. 信泰如意享年金险坑在哪里? N1 有没有必要追赶4.025%年金险末班车? 年金险,简单讲是交笔钱给保险公司帮理财,作子女教育金、婚嫁金、创业金、养老金等资金规划。 不同于基金/股票/P2P等理财工具,年金险保本保收益,不会亏本,但也不可能暴富。 相比于把钱存在银行,偏好保本理财的人,更愿意买年金险。因为年金险的优势在于能够长期锁定利率,比银行存款收益更大!

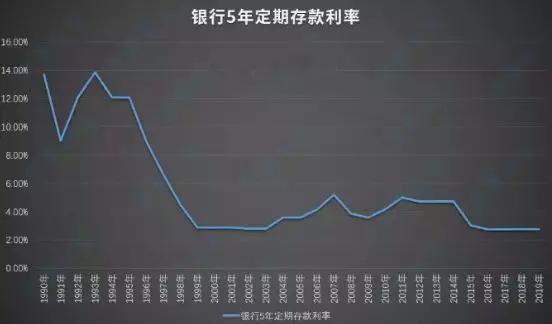

上图为1990年至今的银行5年定期存款利率,呈下行趋势,且近几年已低至2.75%,下面比较下银行存款和年金保险的收益。 以20万存款,分别按4.025%、3.5%、2.75%,计算20年、50年的收益:

如上图,如意享的IRR内部收益率是非常高的,几乎接近4.025%,按现在人的寿命在70~80岁来看,实际收益率在3.95%左右,是非常不错的了! 以上是信泰如意享的普通年金账户,从长期来看,稳拿3.9%左右的收益率。 如果不知道如何计算信泰如意享的IRR,这篇文章教过:2019少儿教育金,哪款收益率最高! 也可以微信咨询宋老师( 18588965883 ),手把手教你! 3、信泰如意享可附加万能账户 信泰如意享可以选择附加信泰金掌柜万能账户,到期不领取的养老金或者后续有闲钱可以投进这个万能账户里, 保底利率3%,目前结算利率为5%。 但万能账户的结算利率不保证,未来可能会更高,也可能更低,但最低为3%。 如果有一天万能账户利率下降到3%,并且持续3%, 那还不如不附加万能账户,稳稳拿到普通年金账户3.9%的收益率。 信泰如意享,要不要附加万能账户,就要看你对未来的利率是否乐观了。 4、信泰如意享的现金价值高! 还是上面的例子,信泰如意享第10年末开始返本,现价120万,比总交保费多20%! 经过30年的复利滚存,也就是60岁末,现金价值达到最大值264万,是已交保费的2.6倍! 70岁后,总计领取112万,如果想老年挥霍一把,可以选择退保,能领到251万的现金价值!爽翻了!

信泰如意享年金险的保单,还可以用来贷款,最高可贷现金价值的80%,借款每次不能超过6个月,以最近公布的贷款利率为准,目前是5.85%。 对于那些中途可能需要资金周转的,最好挑选现金价值高的年金险购买, 信泰如意享年金险就很不错,非常灵活! 5、信泰如意享,可灵活加、减保 信泰如意享年金险,在保单第2年之后,同时在缴费期内,可以追加保额,每年最多追加保额的20%。 未来,4.025%预定利率的年金险将成绝版,而信泰如意享这一灵活加保责任,投保人未来收入增加,还可以持续加保,持续享受4.025%的收益! 如果中途有更好的投资机会,或急需用钱,信泰 如意享第二年就可以减保取现, 当然,最后等10年以后,现金价值返本并且持续攀高了,减保更划算。 PS:附加万能账户、加保、减保,可以直接在信泰的官方微信操作! N4 信泰如意享年金险坑在哪里? 信泰如意享年金险,优点多多,但也有2个小坑: 1、现金价值高,但前期回本慢 通过上文的测算,信泰如意享年金 险,第10年末才回本,如果要退保,最好超过10年后再退,不然会有损失。 年金险是适合长期持有的理财产品,流动性差,如果追求短期收益,就不适合买年金险,要想获得可观的收益,除了要有耐心,也得保证有稳定的现金流持续缴费,不要断保! 比如说你现在打算买 信泰如意享年金 险,5年缴费,那么你就要保证未来5年你有能力正常持续缴费, 如果中途断交保费,就只能拿回现金价值了,而此时现价还没回本,那铁定是要自己承受损失的! 2、入门门槛较高 信泰如意享年金 险,要求趸交5万起步,按年缴费也需要最低1万起,最少3年。门槛较高,这就筛掉了一部分收入不是很高但是又想强制储蓄理财的人群。 如果您收入不高,可以选择可以按月缴费、或者起投门槛更低的年金险投保! 不过还是那句话,有闲钱再买年金险!年金险不是必须要买的!先把健康、意外等风险保障做好,不然存再多钱,真要用上却取不出来也白搭! N5 信泰人寿公司靠谱吗? 偿付能力,是衡量保险公司财务稳定性的重要指标,偿付能力充足率,又简单称之为"理赔能力”,这是考核保险企业是否有实力的最好根据之一。

信泰人寿2019年二季度偿付能力如下: 综合偿付能力充足率:134.9%,风险综合评级:B 信泰人寿,注册资本50亿元,全国有18家分公司,规模不错,而且自去年起公司扭亏为盈,银保监的评级也都是经营状况良好! 保险是一纸合同,能不能赔付和保单合同有关,和公司大小没啥关系,大伙真觉得信泰如意享不错,可以勇敢下手! N6 信泰如意享年金险总结 就目前和未来的经济下行的趋势,会持续处于低利率状态很长时间, 如果你正好有笔闲钱想做保本收益理财,为自己储备养老金,可以选择能够长期锁定4%左右利率的年金险,信泰如意享是个不错的投资对象! 信泰如意享,长期实际收益率IRR稳稳锁定3.9%,可根据经济形势,灵活加保或减保,还可以保单贷款,应对紧急资金周转的情况! 10月30日,信泰如意享将会下架,从此江湖只留下4.025%的传说,看中的赶紧买买买! 相关阅读:2019少儿教育金,哪款收益率最高! 如果你对 信泰如意享年金险的保障还是不清楚、不知道如何算实际收益率IRR的话,可以微信咨询宋老师,一对一答疑! 希望今天的文章能帮到你,也欢迎分享给有需要的亲朋好友。

|