|

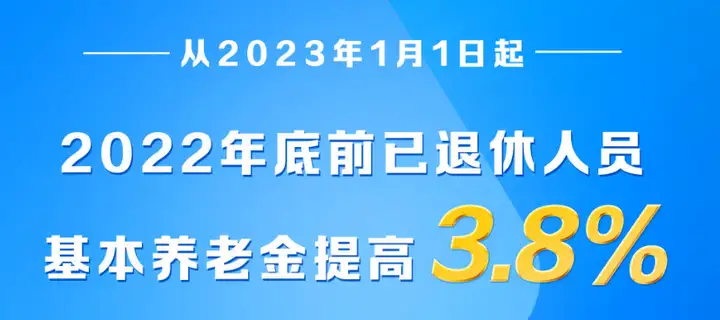

大家好,我是哆啦~ 喜大普奔的好消息来了。 2022年底前退休的朋友们, 国家发话,养老金上调3.8%。

具体到个人能涨几百? 向跳广场舞的阿姨们问一圈就知道啦。 总归,19连涨了,蚊子腿也是肉。 好了,回归我们的正题,来聊聊保司的大事件。 国家金融监督管理总局,也就是我们熟悉的银保监, 今早亮出了2023年第一季度185家保司的考核成绩单。 其中,竟然有16家不及格,11家上了黑榜! 快来瞅瞅有没有你看中的保司……

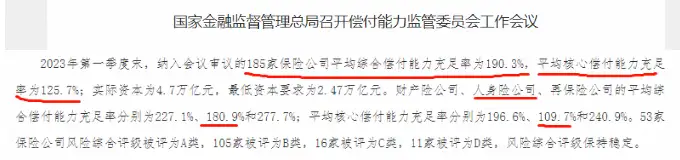

N1185家保司偿付能力汇总,16家不及格,11家上黑榜...哆啦常说, 判断一家保险公司靠不靠谱看这3个指标: 综合偿付能力充足率 ≥ 100% 核心偿付能力充足率 ≥ 50% 风险综合评级≥B类 偿付能力充足率,衡量的是保司有没有钱赔; 综合风险评级,衡量的是保司是否健康可持续。 两者合体,就是金秤砣。 保司几斤几两,上秤即明。 银保监作为监管爸爸,为了能省点心, 少替保司这群孩子擦屁股, 每个季度基本都会进行一次大摸底。 这不,2023年第一季度,185家保司成绩出来了。 53家被评为A类;105家被评为B类; 16家被评为C类;11家被评为D类。

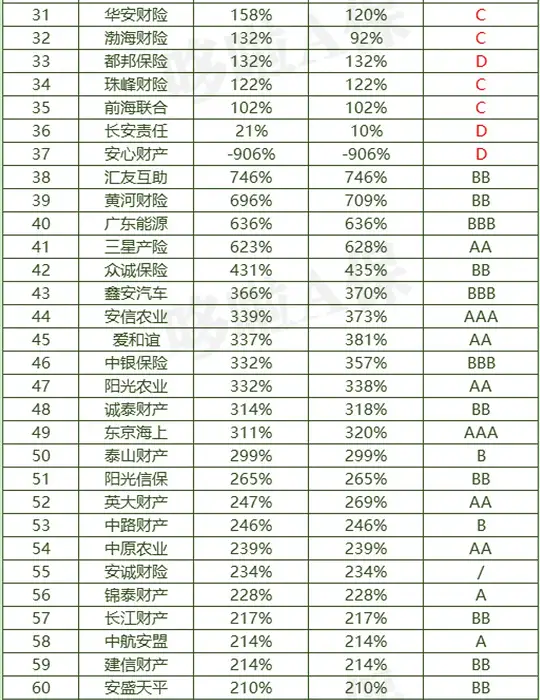

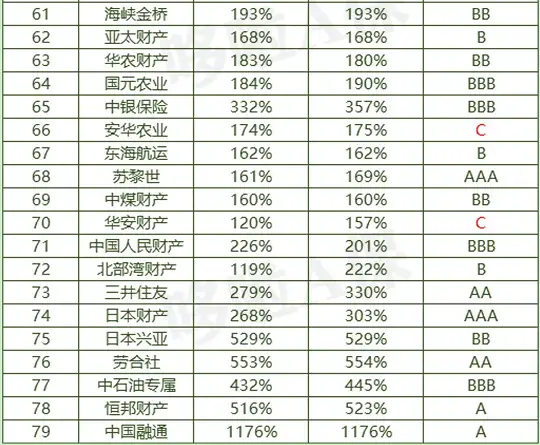

哆啦这次没把再保险公司罗列出来, 这与我们没直接关系,咱就减少点消化负担。 先来看下财险公司: (上下滑动可查看)

从偿付能力充足率指标看,整体很充足。 只有安心财险和长安责任低于监管红线。 长安责任综合和核心偿付能力充足率分别为21%、10%,安心财险均为-906%。 从最新风险综合评级这一项指标看,10家不达标(C类+D类)。 华安财险、渤海财险、富德财险、前海财险、珠峰财险、前海联合等为C类;都邦财险、安心财险、长安责任为D类。

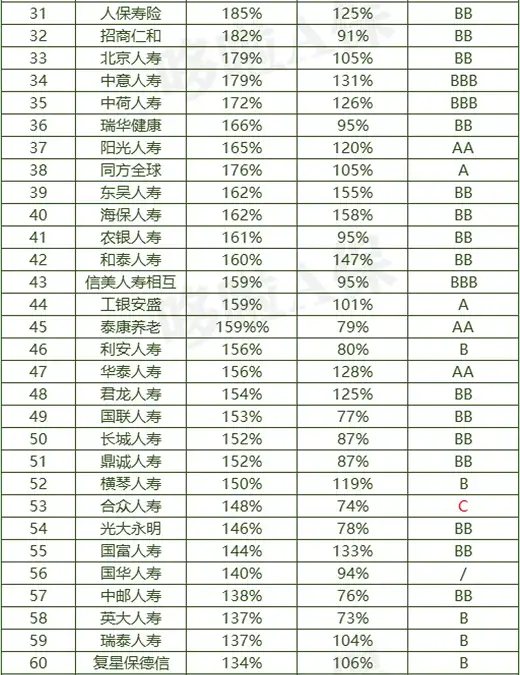

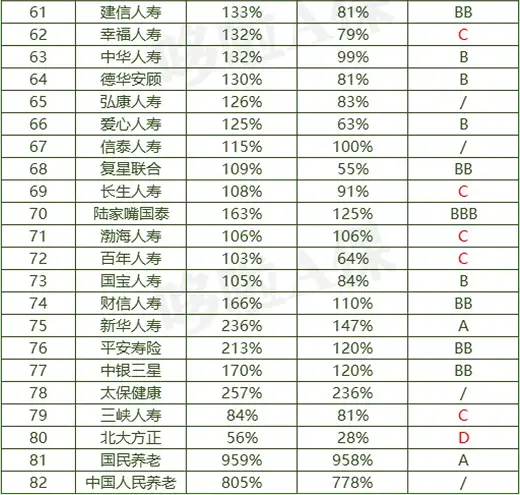

寿险公司表现又如何呢?一起来瞅瞅~ (上下滑动可查看)

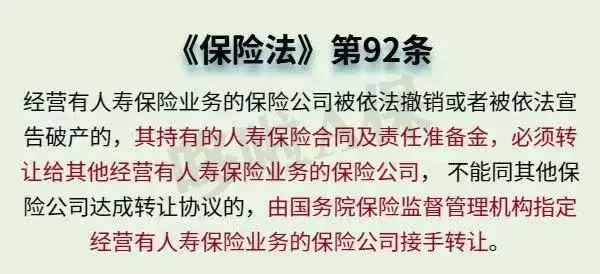

好家伙,也有8家差等生,需要注意。 华汇人寿、合众人寿、幸福人寿、长生人寿、渤海人寿、百年人寿、三峡人寿评级为C类,北大方正为D类。 其他表现优异的保司,咱就不一一点名了,大家可自行查看。 当然,如果你关注的公司,不在表格里,大概率是暂时没更新哈。 N2保司不合格,我的保单怎么办?有的朋友可能慌了…… 买的保司评级为C或者D,肿么办? 不要慌!不要慌!不要慌! 哆啦可以肯定地告诉你, 哪怕保司破产了,我们的保单都有着落! 白纸黑字的合同,可是受法律法规保护滴。 该理赔的理赔,该领收益的领收益! 安邦保险、华夏人寿等例子就是铁证。 一句话,保单在手,这都不是事。 退一万步来讲,保司想要破产也是件难事。 《十大保险安全机制》了解下:

先别说,成立之初就超级难, 资本得实缴2个亿起步, 还要隔三差五的接受银保监爸爸的督促和鞭策。 哪怕有烂泥扶不上墙的保司,一朝破产了, 《保险法》第92条也说了, 寿险公司不允许撂担子,手上的保单必须转让, 没办法自个儿达成转让协议的, 会由国务院保险监督管理机构指定新保司接盘。

换句话说,咱们大可把心放到肚子里。 好好吃饭,好好睡觉,保单自儿个有护身符。 N3哆啦说哆啦也知道,隔行如隔山,保险行业爆出一些负面消息时,难免会让人感到焦虑。 偿付能力虽是咱们选择保司的一个指标, 但哆啦给大家一个建议,买保险先看产品保障、收益,再看保司! 你要知道,不同的保险产品收益差别很大。 如果过于注重保司,那很大概率错失高收益产品,意味着同等本金下,少赚几十万,甚至上百万。 我是哆啦,专业测评全国各类保险(含香港保险)。 如果你有保险问题,关注微信公众号“哆啦A保”,免费获取重疾险选购宝典,欢迎来撩~

|

上一篇:人均寿命突破90岁!我却担心……