|

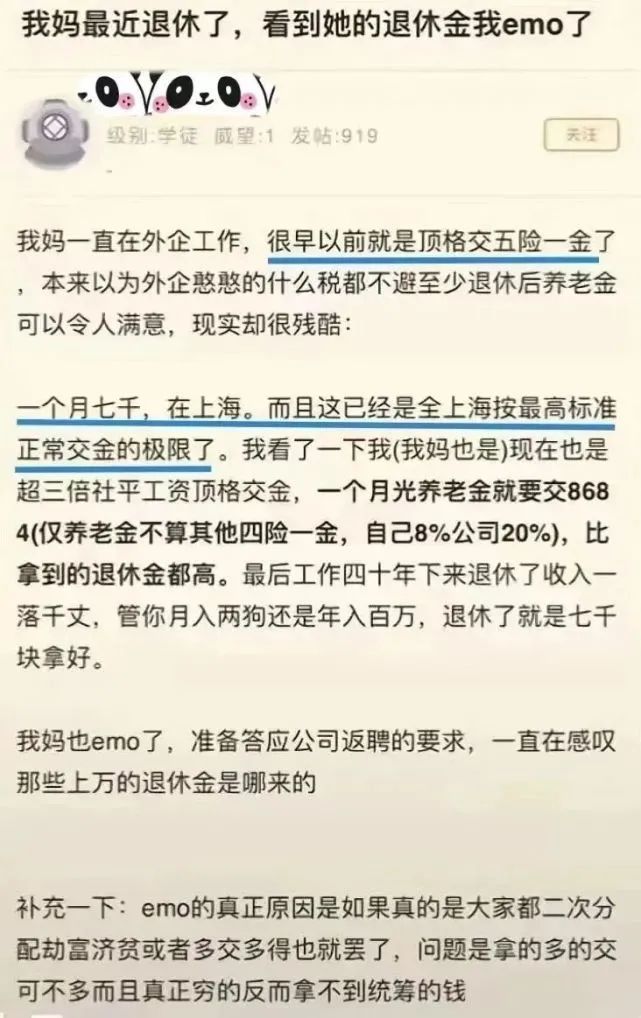

最近看到网上有个帖子吐槽: “我妈退休了,看到她的退休金我emo(郁闷)了" 这位上海的网友,母亲是高管,一直在外企工作, 很早以前,公司就按顶格交五险一金了。 原以为,拿到的退休金会很满意,但现实很骨感。

(来源:NGA论坛) 工作40年,退休后收入一落千丈。 不管你之前是月入两万,还是年薪百万, 退休了就是7000块拿好。 拿到的退休金,比工作时自己缴的养老钱都少。 很多人不服,纷纷质疑这位网友在制造焦虑。 那么,真实情况如何呢? 如果顶格缴纳社保,退休后到底能拿多少退休金?

N1顶格缴社保,退休后领多少养老金?退休后,社保养老金的领取金额由两部分组成: 基础养老金+个人账户养老金。 2项养老金的计算公式如下: 基础养老金=退休时上年度月社平工资x(1+实际缴费工资指数)÷2x缴费年限x1% 个人账户养老金=个人账户累计储存额÷计发月数 可以看到,缴费工资、缴费年限和计发月数, 是个人自身影响养老金的三大因素。 如果按顶格缴纳社保,退休后能领多少养老金呢? 咱们举个例子来看看。 假设王阿姨工龄30年,一直按社平工资的3倍(顶格标准)缴纳社保, 打算55岁(计发月数170)就退休。

看看王阿姨能拿到的退休金有多少: 基础养老金=社平工资 x(1+3)÷2x30x1%, 能拿到60%社平工资; 个人账户养老金=(3x社平工资)x8%x12x30÷170, 能拿到约51%社平工资。 那么,总的养老金约等于1.1倍社平工资。 王阿姨打算今年退休,上海去年的社平工资是1万出头, 那么退休金就是1.1万左右。 也就是说退休前收入3万,退休后收入才1万。 养老金替代率为:退休金÷退休前收入≈33%。 而世界银行组织建议,要维持退休前的生活水平,养老金替代率需不低于70%; 如果低于国际警戒线55%,生活水平会急剧下降。 当然了,这只是最简单的假设水平, 实际上,王阿姨早期工资很难达到3倍,退休金也会远低于这个水平。 所以,7000~8000块应该是高缴费基数缴纳社保的人,大概率能拿到的养老金。现实就是这么扎心: 收入越高,退休后的养老金替代率反而越低,越无法依靠退休金来维持原有的生活水平。 如果没有其他积蓄,就只能像上面这位网友的妈妈一样准备接着工作。 现在很多人开始意识到, 靠社保,基本无法实现体面养老。 那么,体面地养老,到底需要多少钱呢? N2体面养老,需要多少钱?根据2021年《中国养老前景调查报告》显示, 35岁以上人群认为,每人至少需要139万元养老现金储蓄, 18-34岁的目标储蓄更高一些, 认为需要155万元才能过上舒适的退休生活 养老究竟需要多少钱,我们不妨一起来算一下。 假设60岁退休,活到85岁, 夫妻2人,每天吃饭的钱, 假设以20元/顿/人的标准计算,假设物价不涨。 到85岁,吃饭所花费就需要: 2x20x3x365x25年=109.5万元 而这只是吃饭的钱,而且只是按填饱肚子的标准。

由于年事已高,或多或少会面临一些疾病, 因此医疗方面的支出也需要准备。 据统计,一位老人60岁后的医疗费用占生活费用的40%。 照这么算下来,夫妻二人医疗费共计: 109.5万x40%=43.8万 两人共计109.5万+43.8万=153.3万, 这仅仅是满足最基本的生存需求。 如果想要活得更舒服一点, 比如偶尔外出旅游、人情往来等方面的费用, 至少也和每月生活费差不多了, 那么养老总费用:153.3万+109.5万=262.8万。 算起来,这类普通的退休生活,人均131.4万才够, 这还是在假定物价不涨的情况下。 那这笔钱,你准备好了么? N3普通人如何准备养老?现状已经很明显了, 只靠社保退休金,基本无法过上体面的养老生活。 那我们普通人,能做些什么准备呢? 1)长期投资身体健康 寿命变长了,延迟退休后工作时间也变长了, 如果身体素质跟不上,那么生活和工作质量也无从谈起。 更何况,养老金的领取时间,也随之被推迟了, 如果因为无法继续工作,又不能领钱,岂不更加“晚景凄凉”。 2)财务规划,早做准备 既然退休金不够,只有靠自己攒钱了。 理财储蓄,越早开始越容易。 考虑到安全性和收益率, 年金险和增额终身寿是最合适的长期储蓄工具。 ① 增额终身寿险:金玉满堂 假设大雄从30岁开始,每年存8万,存10年,总共存了80万。 到60岁的时候,现价已经超过192万,妥妥地超额完成退休存款~

如果不着急用这笔钱,放到70岁,现价超过271万, 到80岁,超过382万。 取钱也自由,随时可以拿出来,拿多少自己定, 怎么用自己说了算,当生活费、医疗费、住养老院、请人照顾自己,都行。 ② 养老年金险:养多多2号 假设同样每年存8万,存10年,总共存80万。 从60岁开始每年固定领114720元,保证领取20年, 80岁时,已经领了240.9万, 如果退保账上还有现价615945元, 领了20年后活着,还可以继续领。

85岁时,领了298.2万,账上还有现价454166元。 不退保就一直领下去,活多久领多久~ 我叫哆啦,是专业的保险测评师。 如果你不懂怎么选理财险,关注微信公众号“哆啦A保”,还可以免费获取增额终身寿险选购宝典,欢迎来撩~

|