|

大家好,我是哆啦~ 前几天,哆啦发布了最新的172家保司偿付能力, 就有小伙伴留言问: “我看中的保险公司,被评了C级,我的保单会受影响吗?” 之前呢,也经常有小伙伴问哆啦: “保险公司会不会卷了我的钱跑路?” “小的保险公司要是破产了,还能给我赔钱吗?” “保险都是唬人的,有银行安全吗?” 有这种疑问,哆啦深表理解, 毕竟大家要掏出真金白银,肯定要谨慎一点嘛! 那么今天,哆啦就从国家法律条例和真实案例2个角度, 好好给大家盘盘,你的钱放在保险公司,到底安不安全? 人们常说的保险公司十大安全机制,到底是什么?

1. 保险公司为啥靠谱,主要靠这3点!设想一下,假如你准备自己开一家公司,需要有什么样的资源介入? 首先,肯定要有股东爸爸出钱出力,毕竟没有资本,公司要运转可太难了。 接着,就是市场运作和经营,不仅要有运营费用,还有工商局在背后监督你的运作是否合规。 其实啊,保险公司的设立也一样,之所以咱们说它安全,是因为以下3点:

一句话总结,就是创业首先自己得靠谱,外部会监督,父母还得兜底!

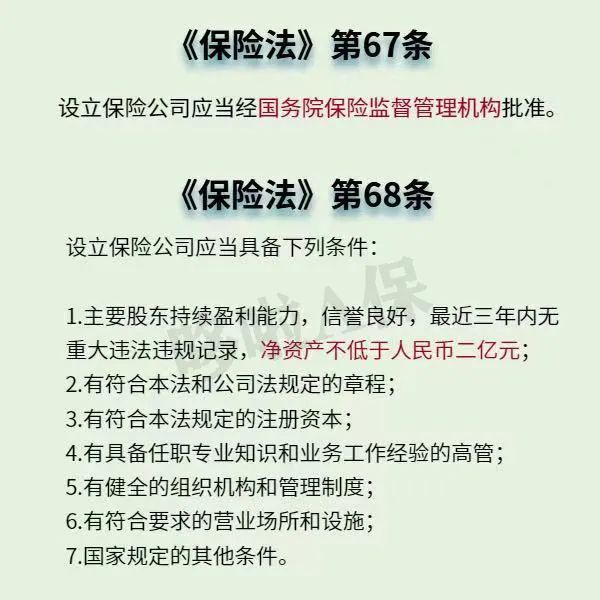

就算保险公司经营不利,导致解散,它也不会像大家担心的那样破产跑路。 为啥如此安全? 接下来,我们继续剖析剖析《保险法》, 看看有啥条款能证明保险公司的安全性~ 2. 保险公司十大安全机制,到底是个啥?《保险法》作为国家层级的监管法律, 自然是会给消费者们架起安全的壁垒。 其中有10个条款,业内人啊,都称它为保险公司十大安全机制。 从创立到具体指的是哪些,这些机制又都有什么作用, 接下来,哆啦给大家仔细盘盘: #1. 设立条件严苛 保险公司设立初期,都必须经过国务院保险监督管理机构的批准。 而对于保险公司的设立条件,那可是相当苛刻啊。 从股东爸爸的资金实力,到最近三年的信用记录, 还有他们对保险行业的了解深度,缺一不可。

#2. 注册资本雄厚 一般咱们想创业,申请个100万认缴, 哪怕口袋里没有100万真金实银,也可以开始当老板。 但保险公司可不一样,不仅被法律要求实缴2亿人民币起步, 且还要在保监会排队等牌照。 有钱能使鬼推磨这句话,在保险公设立上,完全不成立~ 所以,看这注册资本,市面上可不存在小保险公司。 像大家熟知的平安人寿,注册资本实缴飙到了338亿! 具体能有多大上限,大伙儿可以自行想象一下~

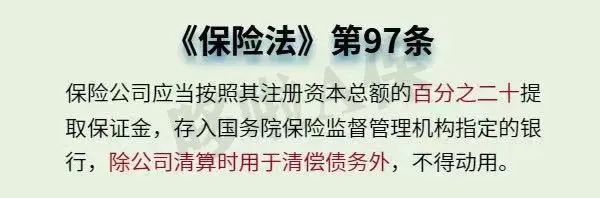

#3. 保证金制度 保证金制度,就跟娶媳妇的彩礼一个道理。 一般彩礼存个30万,这笔钱是有特定用途的。 保证金制度也一样, 法律要求保险公司要将注册资本总额的20%提取为保证金,只能用于清偿债务。 如果是30亿的注册资本,那么需要存6亿在指定的银行。

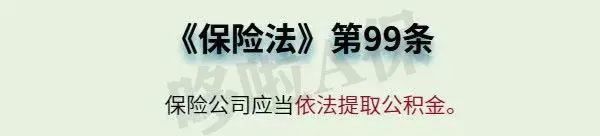

#4. 公积金制度 保险公司公积金,又被称为储蓄金, 是公司资本以外存储的资金,一般是从公司的盈余,或者资本增值中提取。 保险公司分配了当年税后利润后,需要提取10%作为公司法定公积金。 当金额累计达到注册资本50%以上时,就不需要再提取了。 而这笔公积金的用途也不小,在公司亏损时用来填窟窿,未亏损时也可以用来增加偿付能力。

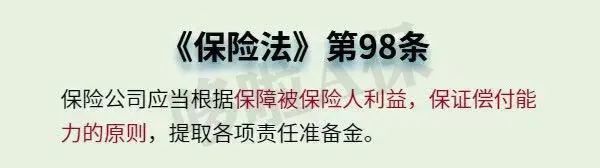

#5. 责任准备金制度 责任准备金,顾名思义,就是保司用来承担责任的钱。 一般从保费中提取,用于一些正常的赔付、到期的责任。 这里的责任准备金,除了现金资产,也可以是等值的其他资产~ 毕竟名字叫保险,可不得有足够的责任准备金,随时准备履行保障责任嘛。

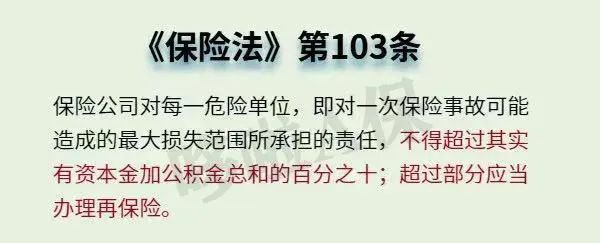

#6. 再保险制度 再保险制度,可以理解为给保险公司本身又上了一层保险。 和鸡蛋不能放在同一个篮子的道理一样, 保险公司也不会把所有风险全部扛在自己肩膀上, 而是购买其他公司的保险,以分担自己的风险。

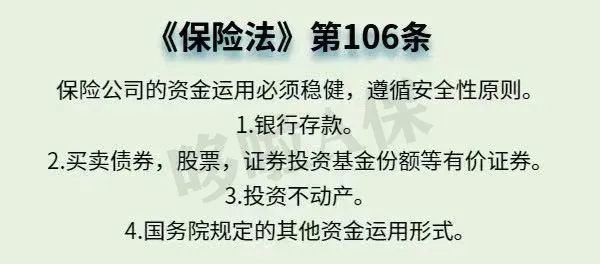

#7. 保险基金运用监管 说到保险基金的运用,哆啦不得不说, 保险公司才是最牛的“投资人”! 由于有基金运用的规定,保险基金是不能全部用来投资高风险有价证券的。 那保险公司的钱,都投到哪里去了呢? 举个栗子,泰康人寿大家都听过吧,但泰康资管的实力更是不容小觑。 早在2008年,泰康资产就和其他几位大保险公司作为发起人, 共同设立了“京沪高铁股权投资计划”。 而泰康人寿出资30亿元,占保险团队出资总额的18.7%。 如果大家关注投资,不难发现,很多稳健型的产品里,也都有保险基金的身影~

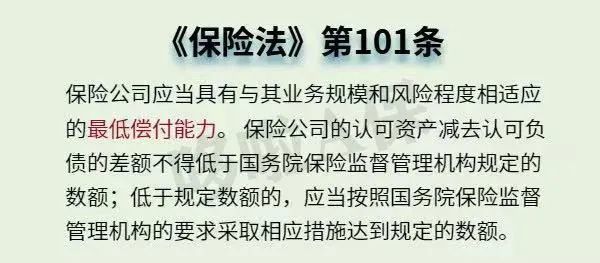

#8. 偿付能力监管 保司的偿付能力,也是大家最关注的。 这里的偿付能力指的具体是啥: 偿付能力充足率 = 监管认可的资本 / 监管认可的负债, 换句话说,衡量一个保险公司偿还债务的能力,就看这个数值。 偿付能力低于70%的,银保监爸爸就会对其进行业务管控; 偿付能力低于30%的,那就会直接被银保监爸爸接管啦~

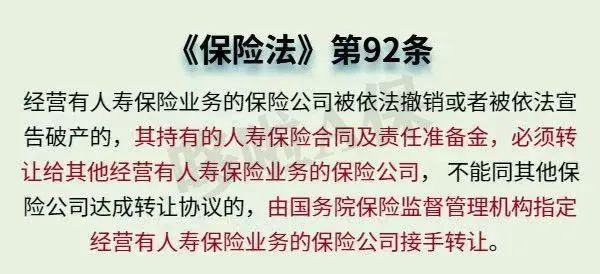

#9. 破产转让经营监管 有小伙伴总担心,保险公司倒闭的话,自己的保单是否还有效。 而关于这个问题,《保险法》第92条就能很好地解答这个困惑。 如果一家保险公司被依法撤销或宣告破产了, 保司内的人寿险合同、责任准备金等,都必须转让给接管的保险公司。 比如之前的安邦保险,在2020年9月向银保监会申请破产解散。 之后,由中国保险保障基金有限公司牵头, 与其他几家大企业共同设立了大家保险,之前的保单也持续生效。 所以啊,大家大可以把心放进肚子里~

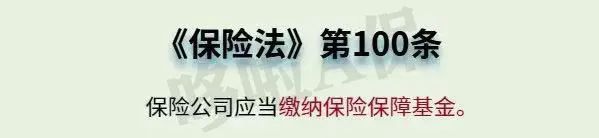

#10. 保险保障基金制度 最后一点,也是保险公司十大安全机制的重头戏:保险保障基金。 保险法规定,每家保险公司都需要缴纳保险保障基金,且本基金集中管理。 只有当保险公司撤销、需要投保人、被保险人等提供救济赔偿, 或者对受让该公司业务的保险公司提供救济时,才会使用到这笔钱。 而截止2021年12月31日, 中国保险保障基金有限责任公司的披露数据来看, 保险保障基金余额共1829.98亿元, 其中财产保障基金规模为1130.89亿元, 人身保险保障金规模达到699.09亿元。

以上这些安全机制, 不仅帮助规避了从保险公司设立、经营过程、到未来变故的一系列风险, 更是一颗给消费者的强力定心丸。 总之,保险公司真的很安全,无论大小, 都是正规合法的。 我叫哆啦,是专业的保险测评师。 如果你还不知道怎么买保险,关注微信公众号“哆啦A保”,还可以免费获取重疾险选购宝典,欢迎来聊~

|