|

大家好,我是哆啦~ 这几年保险搭上互联网的东风, 大大降低了营销获客成本, 得以更多地给咱消费者让利, 开发出大家最爱的“高性价比”“高收益”产品。 但同时,随着越来越多保司加入线上大战, 一些不合理的产品设计、宣传随之而来, 很多来咨询的朋友都跟我抱怨过, 网红产品就像开了美颜相机, 高性价比背后满是套路,一不小心就掉坑了。 那咱们该咋避坑呢? 别怕,银保监爸爸帮你想好办法! 最近2022年版人身险产品“负面清单”出炉:

银保监爸爸怒发82条禁令, 严厉规范增额寿、医疗险等热门产品的开发, 还点名了累计37家瞎搞产品的保险公司, 下面咱就来看看到底是谁又社死了? 又有哪些坑是我们要仔细辨认的?

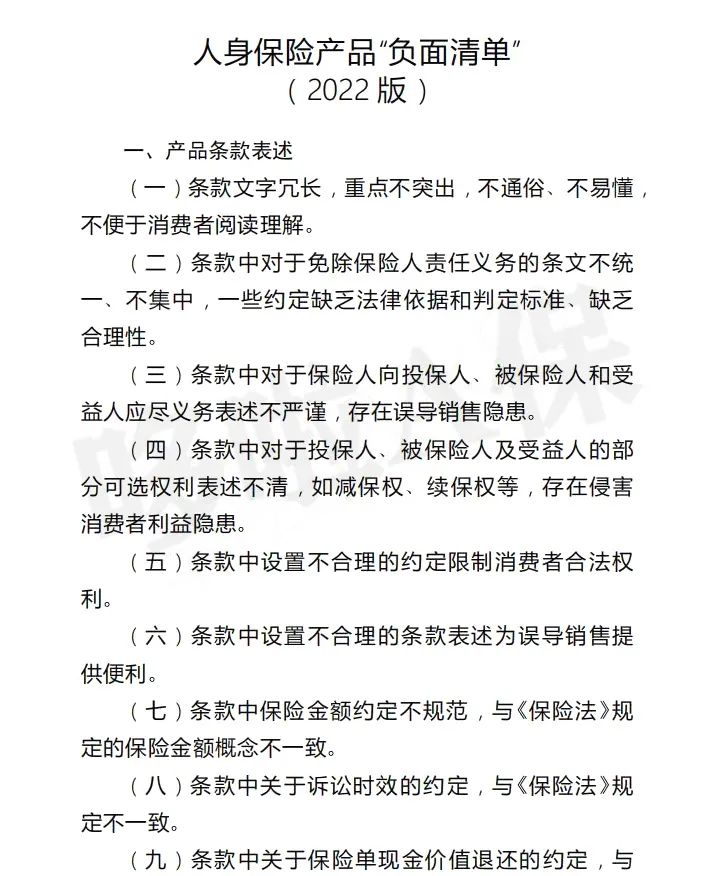

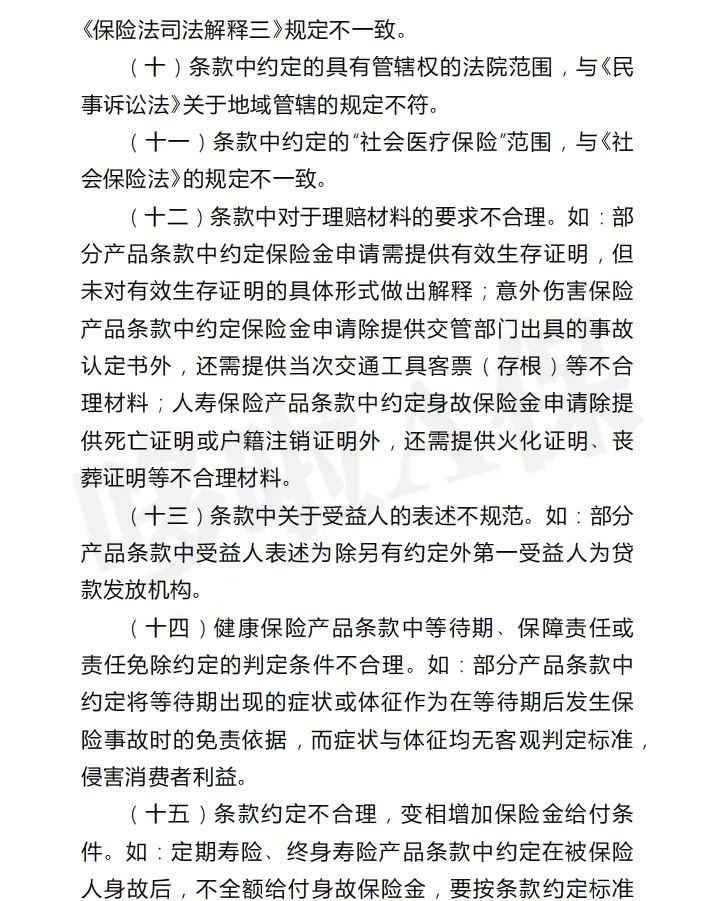

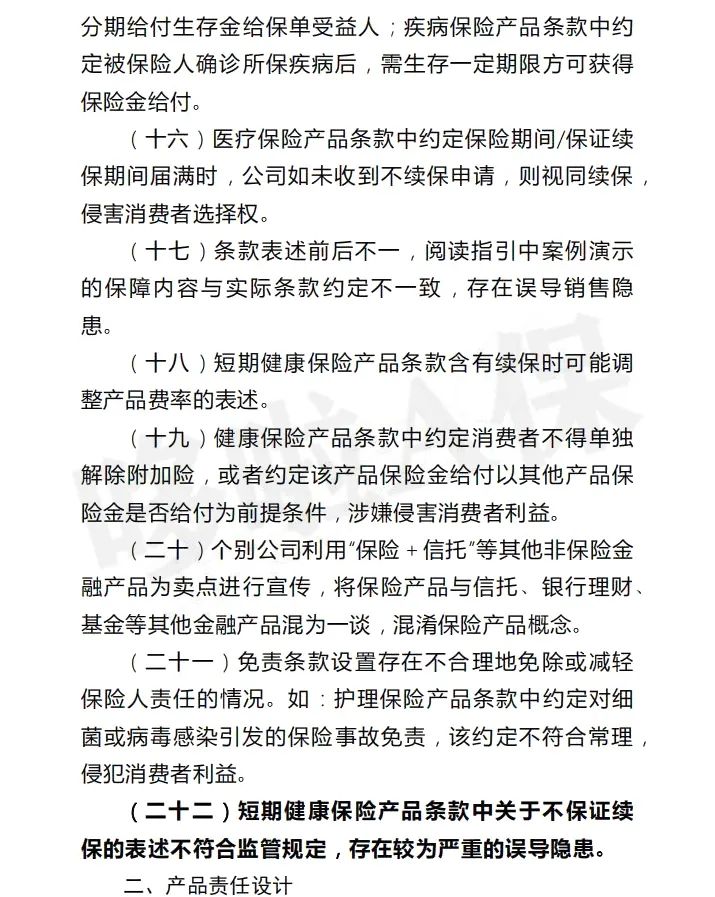

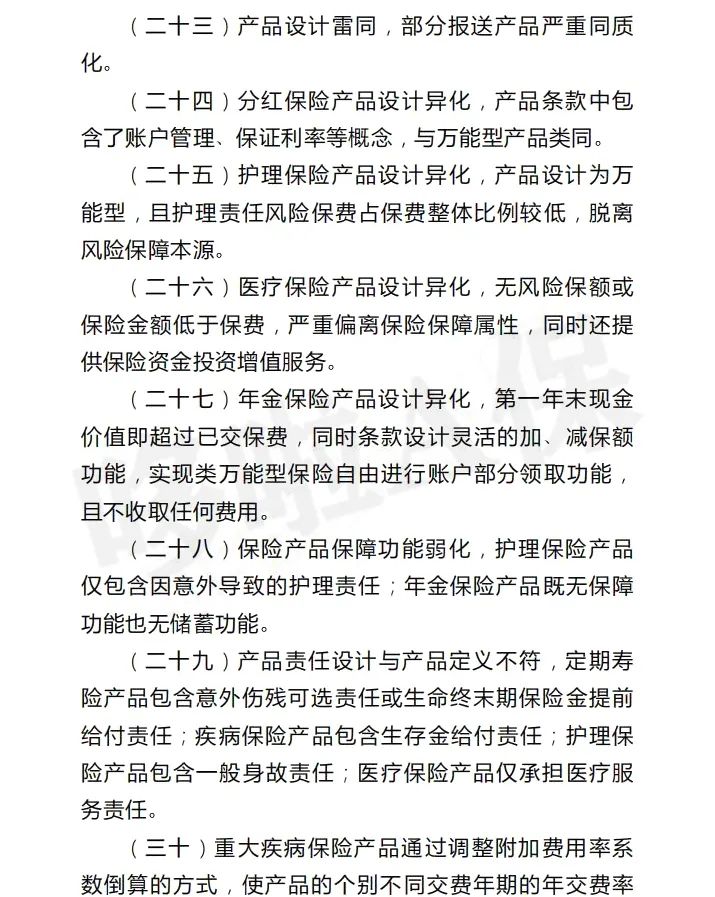

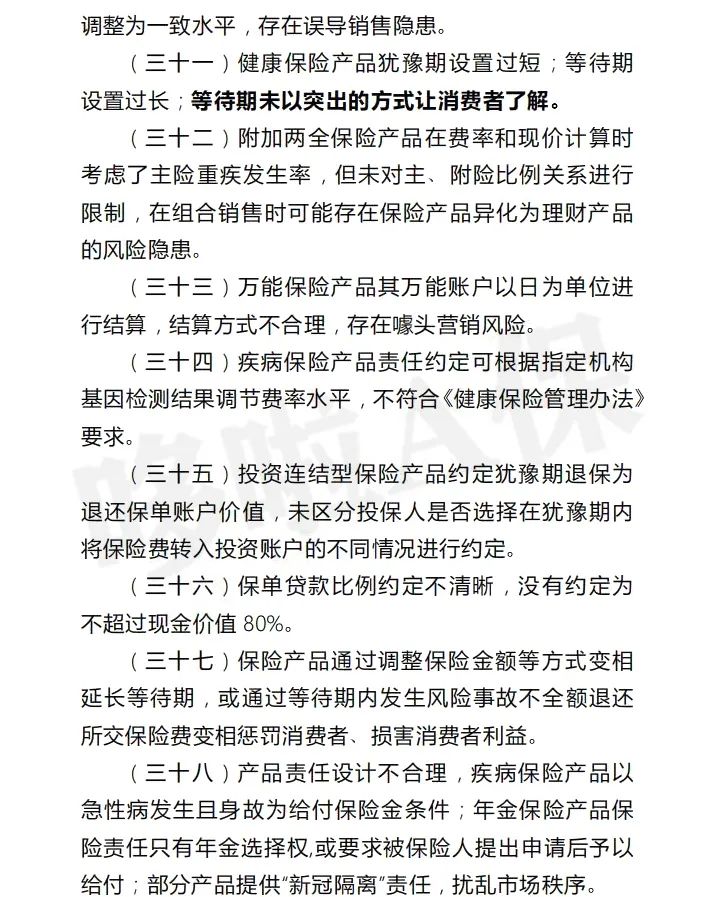

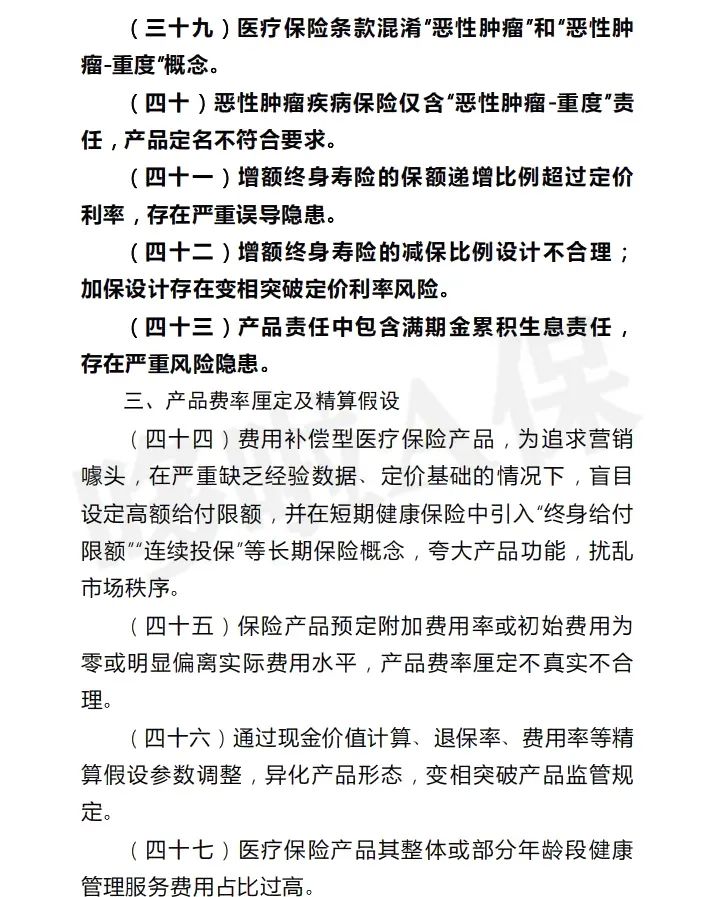

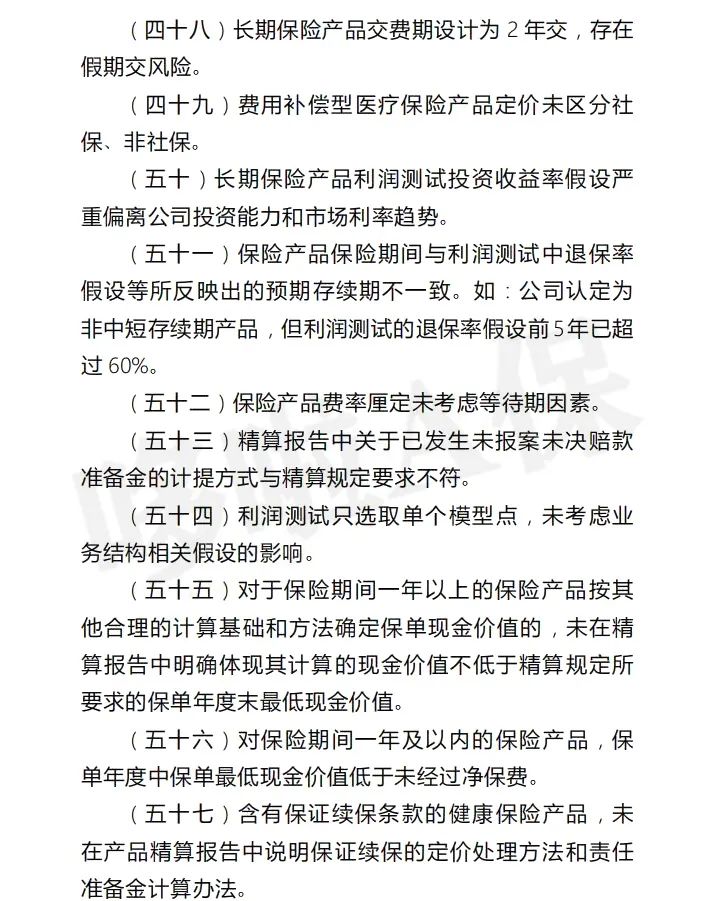

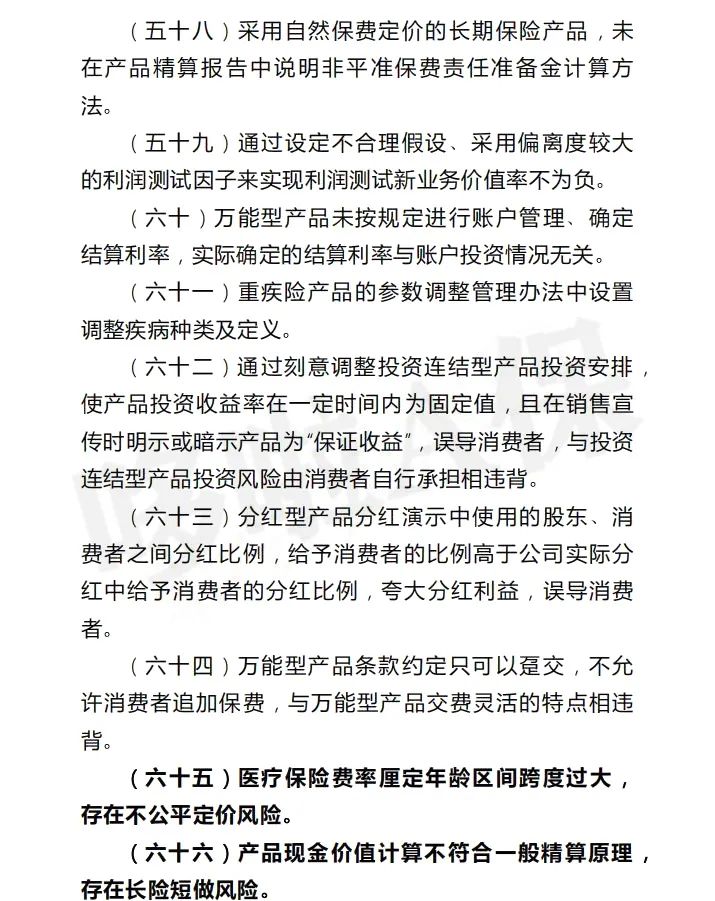

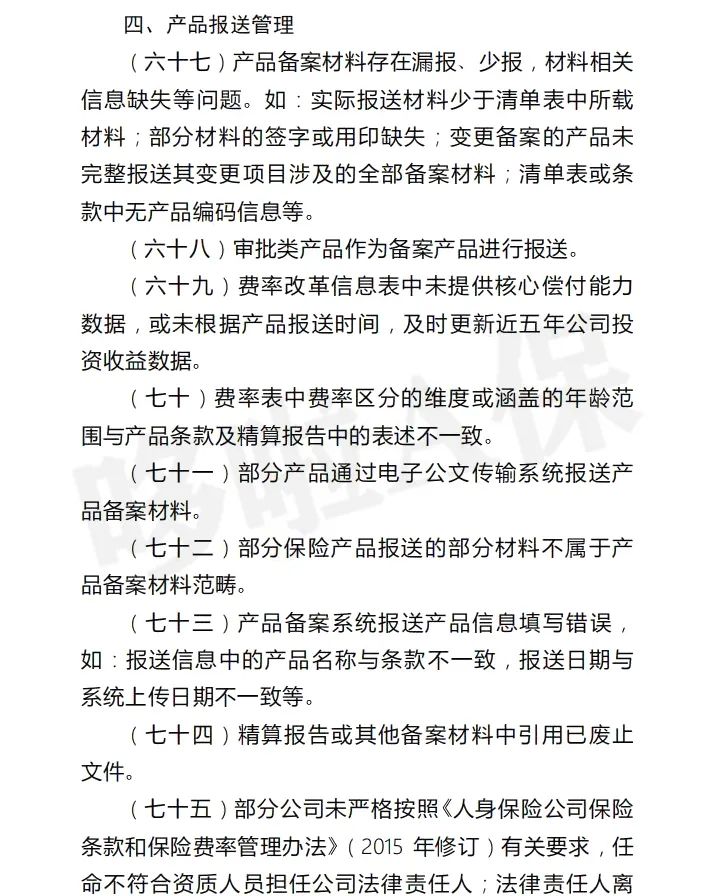

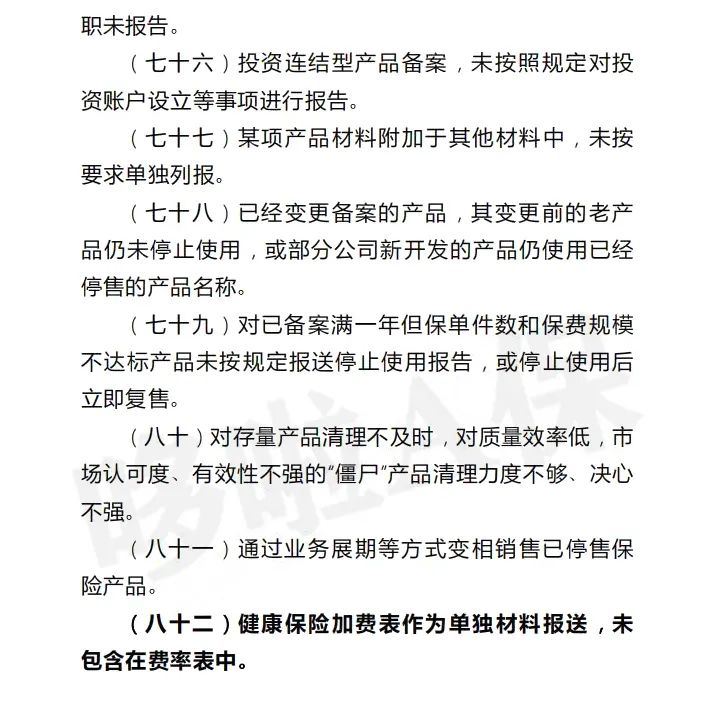

N12022版人身险产品“负面清单”这2类保险,请重点关注!这份“负面清单”, 其实是银保监爸爸设立的人身险产品通报制度, 只要发现谁家的开发产品不按规矩办事, 就会揪出来通报,让它社死, 还会把问题记在小本本上, 每年形成“负面清单”发给全行业,让他们自查。 2022版的负面清单共整整82条: (上下滑动可查看)

除了以往常见的问题, 如条款不够通俗、产品夸大利益等, 加粗的11条新增调整我们要重点关注, 我总结了下,主要涉及2类产品: 1、增额终身寿险:别再被保额复利骗了! 这2年在利率下行、银行存款取消刚兑下, 增额寿凭借“支取灵活、收益不错且刚兑”火爆全网。 然而人红是非多, 很多产品设计都存在比如销售误导问题:

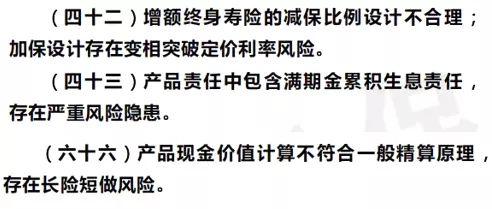

这点非常典型, 增额终身寿险,本质还是寿险, 身故即赔,只是身故保额会以约3.5%复利递增。 但由于增额寿现金价值高,且可灵活减保, 很多人会中途减保领取现金, 满足养老、教育等用钱需求, 而领取的实际收益率监管约定不能超过3.5%。 于是很多产品动起了歪脑筋, 将身故保额递增的利率设到3.6%甚至4%, 让消费者误以为是领取的实际收益率, 以此进行噱头营销,提升产品销量。 另外,很多增额寿还存在加减保设计、现价设计不合理、存在长险短做的问题:

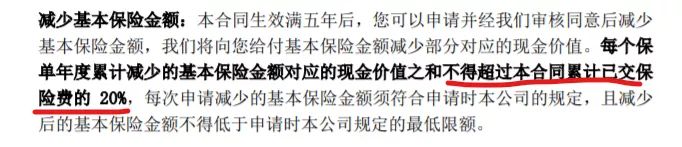

这点我之前也谈过多次, 我们买增额寿,在投入保费后, 保司会拿着保费去做投资, 投资收益再反过来分配给咱们, 而保司的投资都是基于, 这笔钱能在他们手里长期运作来设计的。 可偏偏之前的增额寿现价偏高,回本也快, 还能随时加减保,加减额度也没啥规范, 那保险公司做的投资可能都还没收益呢, 消费者就减保把钱提前取出来用。 一旦遇上减保高峰期, 保险公司的现金流就顶不住了, 后续赔不出来,就得出大事~ 再者,增额寿险长期锁定近3.5%利率, 对于保司来说本就有较大的利差损风险, 所以,为了行业健康发展, 银保监不会再放任不管, 从21年下半年开始上线的一些新产品, 已经开始明确限制减保额度, 比如限制每年减保不超过已交总保费的20%:

而这次“负面清单”再次强调利率设计、加减保等问题, 也释放了一个信号: 未来对增额寿的监管只会更加严格, 它的收益和灵活性都会受到限制, 预计又有一波下架整改。 但基于保险是白纸黑字,刚性兑付, 大家趁早买,也算是薅一波时代羊毛了 2、短期健康险和医疗险:又是续保问题! 除了增额寿这个倒霉蛋, 短期健康险(一年期重疾险、医疗险等)也是麻烦精

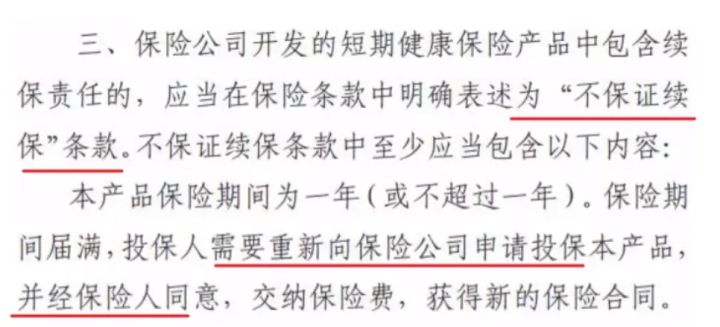

去年银保监爸爸就发布了《关于规范短期健康保险业务有关问题的通知》, 明确短期健康险不得保证续保, 不得使用“自动续保”“承诺续保”“终身限额”... 等等一些容易和长期健康险混淆的词句。

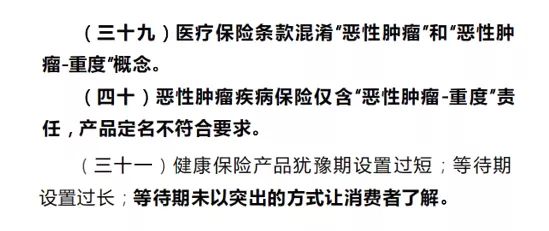

倒不是监管太严格 , 而是短期健康险本身就不保证续保, 但在销售时却常常误导消费者肯定能续, 造成不少纠纷,这才有了规范的政策。 然而政策出台后仍有产品死性不改, 只能派“负面清单”出动,再警告一次。 除此之外,医疗险也被单独批评, 因为20年重疾新规已经把恶性肿瘤区分成轻度、重度, 但一些医疗险产品条款, 仍旧混淆“恶性肿瘤”和“恶性肿瘤-重度”概念, 同时也存在等待期不突出的问题:

害,看完我只想说, 保险条款对于普通人本就难理解, 如果你为了业绩添油加醋,搞各种套路, 那不是分分钟误导人吗? 而对于这种行为,监管也不会客气, 谁犯了错,也要拉出来受罚~ N2累计37家保险公司被点名,谁又社死了?从2021年以来,就“负面清单”上的问题, 监管就相继通报过约37家保险公司, 我都给大家整理出来了:

比如横琴、和泰就犯了身故增额利率超3.5%的毛病, 人保则是对恶性肿瘤――重度的表述不合规。 其中标红的是通报2次以上的 也就是屡查屡犯,死性不改, 后面指不定要被监管请去喝茶的, 劝你们做个人吧!

好啦,最后总结一下, 监管之所以通报这些“反面教材”, 是为了保险产品的开发设计能够更加规范, 符合当下的经济趋势和消费者需求, 不可盲进也不能落后, 同时提醒大家擦亮眼睛,别掉坑里了。 不过有一点咱得反过来思考下, 随着对增额寿监管的收紧, 产品必将往降低收益和灵活性的方向去, 那现在的产品反而得珍惜了。 我叫哆啦,是专业的保险测评师。 如果你还不懂怎么选理财险,欢迎关注微信公众号“哆啦A保”,还可以免费获取增额终身寿险选购宝典,欢迎来聊~

|