|

前段时间,一则热搜在网上掀起轩然大波: 个人存取现金超5万元要登记来源。

自己的钱,还得向银行报备,这点自由都没有了嘛? 我瞬间想到闺蜜跟我说过,3月份会领到一笔10万的现金年终奖, 如果她想存入银行,岂不是要被审查? 更有不少朋友担心,新规定一出, 会不会出现账户上有钱却取不出来的情况呢。 为啥会出这种政策? 真的像很多文章说的那样,普通人都不受影响吗? 咱们买理财险会不会也要被查呢? 今天咱们就来聊聊,这个新规,到底是咋回事~

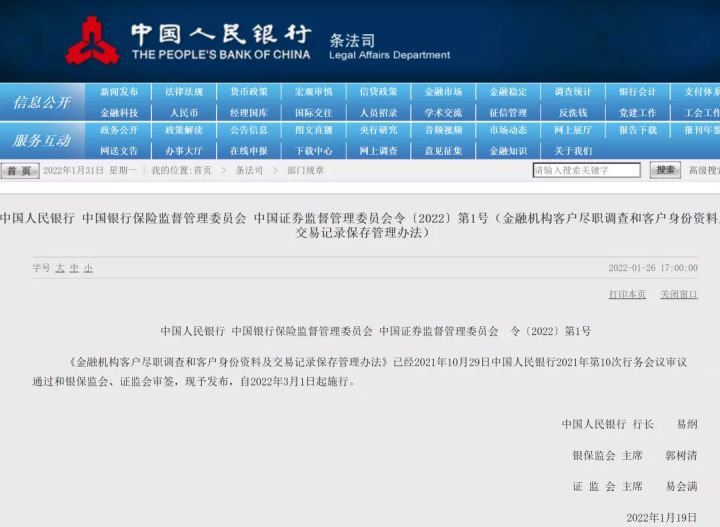

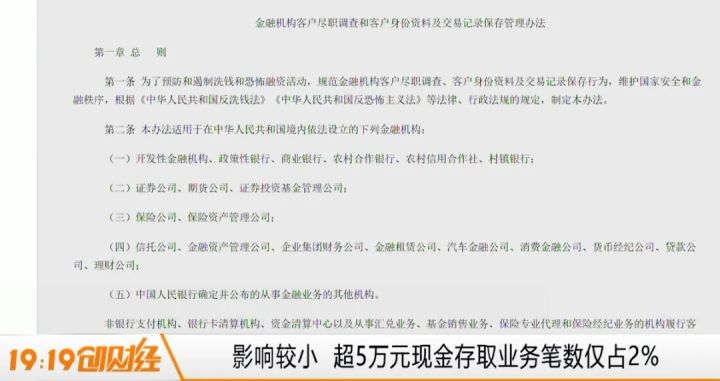

N1为啥会出这个新规?说到这个新规,还得从1月份央行印发的《办法》说起: 央行、银保监会、证券会等三部门联合印发的《金融机构客户尽职调查和客户身份资料及交易记录保存管理办法》,自2022年3月1日起施行。

引发大家讨论的就是这条内容:

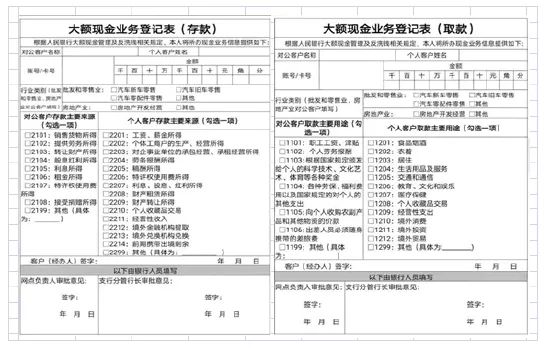

简单来说,从3月1日起, 不管你到银行取钱,还是存钱,只要超过5万块, 除了核实身份外,还要登记这笔资金的来源和用途。 也就是说,你的钱从哪里来,要花到哪里去,都得向银行解释清楚。 然后还要填写一张登记表,类似这样的:

我们日常生活中用到现金的机会是越来越少了, 央行却在这时加大了对现金的管控,为的是哪般呢? 其实,目的主要有3个: 1、防诈骗 近年来,电信诈骗比较猖獗,严重危害咱们老百姓的利益, 特别是老年人,不懂电子支付,用现金比较多。 新规之后,老人取现超过5万就会被询问, 相当于给老人的资金加了一把安全锁。 2、加强反洗钱 现在的网银转账都是有记录的,每一笔资金的来源和去向都有据可查。 但现金交易,很难追踪到它的来源和去处。 新规的这波操作相当于是补了这个Bug。 3、防逃税 有些人做生意,收现金,不开发票,偷税漏税; 收入特别高的,工资直接以现金形式发放,逃避个人所得税等。 N2对我们真的没影响吗?由此看来,新规主要针对洗钱、诈骗、偷漏税行为, 像我闺蜜那笔年终奖、绩效等合法收入, 以及合理理财收益、自由职业收益或者是养老金、公积金等等, 都属于合法来源,虽然会受到审查, 但即使超过5万也不会受到影响,只是手续上会麻烦一些。 近日,央行有关负责人也对新规做了最新回应:

(图片来源网络) 该负责人表示,从统计数据上来看, 存取现超5万的业务笔数,仅占总数的2%左右, 新规总体上对办理现金业务影响较小, 不会影响居民正常现金存取款业务。

(图片来源网络) 实际上,咱们日常生活中需要用到大额资金都可以用转账解决, 一定要用现金的机会真的不多。 前段时间北京中关村银行和辽宁振兴银行, 就宣布取消了现金的相关业务, 如果客户有取现需要,可以免费转账到其他银行提取现金。 所以总的来说,这个新规对普通人的影响微乎其微, 主要维护的是咱们老百姓的利益、资金安全,好事。 那我们买理财险会被查吗? N3新规会影响我们买理财险吗?新规除了对个人资金的流向有所限制, 也要求各金融机构对客户进行尽职调查, 要调查客户钱的来源。

包括证券、期货公司、证券投资基金管理公司, 商业银行、农村合作银行等从事金融业务的机构, 当然也包括保险公司在内, 都需要对客户的真实身份信息、资金来源的合法性做尽职调查。 不过,新规并没有要求买保险需要登记资金来源。 但对符合以下这几种情况的:

保险公司需要核实投保人、被保险人以及受益人的身份信息, 并留存有效身份证件或者其他身份证明文件的复印件或者影印件。 另外,很多保险公司是不接受现金投保的, 只能通过微信、支付宝支付或银行扣划保费。 所以目前来说,咱们买理财险基本不受新规影响~ N4写在最后新规后,我们可能会感觉手续上更繁琐些, 但长远来看,对我们个人信息和财产安全的保护也升级了。 咱们应该大力支持, 说到底,最终受益的还是咱们普通老百姓, 只要手里的资金是合法合规的,咱就不担心~ 我叫哆啦,是专业的保险测评师。 如果你还不懂怎么选理财险,欢迎关注微信公众号“哆啦A保”,还可以免费获取增额终身寿险选购宝典,欢迎来聊~

|