|

大家好,我是哆啦~ 距离互联网保险新规实施仅剩15天, 现有的产品都加快了下架的脚步, 保险业也将面临新一轮大洗牌! 很多朋友看到那么多停售,都焦虑了, 跟风投保吧, 要是以后的产品更好,那真得气炸! 不投保吧, 就怕错过了这波,会比别人少赚几个亿。

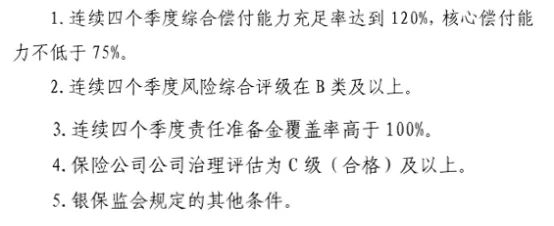

根据我对当前形势、业内观点的总结, 可以肯定告诉你:新规后产品有3大劣势! 看完后,你就知道怎么选新保险了。 N1劣势1:互联网保险新规后,选择确实会变少首先,根据互联网保险新规的要求, 以后在网上卖保险,需要符合5点要求:

整体来看,门槛不算很高, 比如第1、2条,偿付能力与风险评级, 根据二季度数据:

也就这几个差等生让人愁, 大部分公司都能达到B及以上。 但这也只是基础门槛, 保险公司通过这5点后, 还得拥有完善的在线运营能力和服务体系:

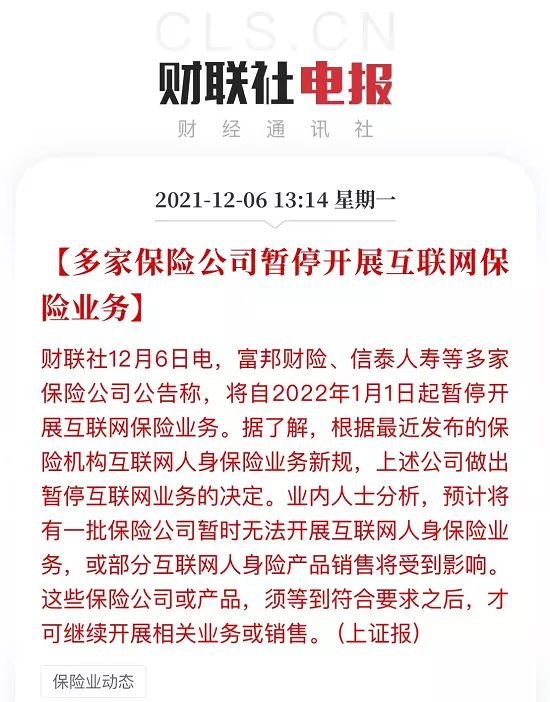

简单来说, 就是要做到不用通过业务员讲解, 用户就可以一站式自主投保。 那这就需要保司投入一定的时间、资金, 去设计开发相应的系统。 这不,已经陆续有多个保险公司, 宣布暂停线上业务, 比如信泰人寿、三峡人寿等, 都关起门来默默升级, 啥时候会回来,连它们自己都说不准:

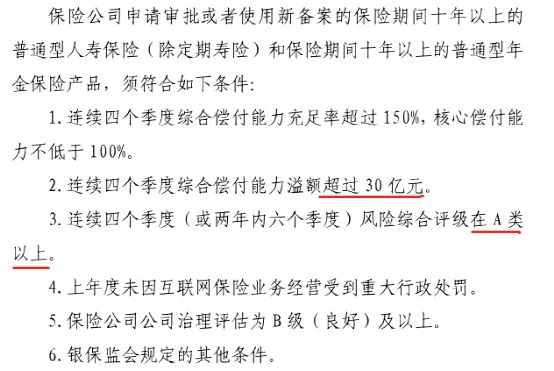

这意味未来一段时间内, 咱们在网上买不到这些公司的保险了, 市面上的选择会变少。 而这还只是针对重疾险等健康险, 像年金险、增额寿只会更惨, 新规特地对这类理财险严格要求:

光是连续4季度风险评级A这一项, 就没几个保险公司能做到... 我总结过,也就约20家达标, 线上盛产高收益产品的保司集体阵亡:

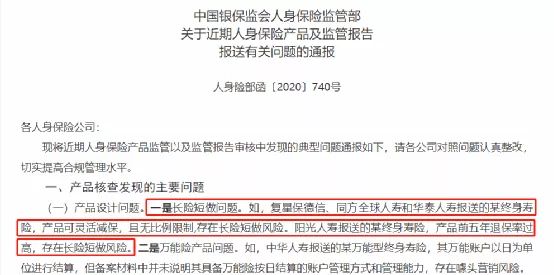

而线下的又有投保地区限制, 可想而知,明年市场有多萧条, 选择一旦少了,就没有竞争, 那你还指望产品能好到那儿呢? N2劣势2:互联网保险新规后,理财险收益、灵活性变差选择少,缺少竞争, 还不一定就没有好产品, 但下面这点,真的就没有余地了。 早在去年12月31日, 银保监会官网发布了一则《通报》, 一次性点名了30家保险公司, 其中最主要的问题就是“长险短做”:

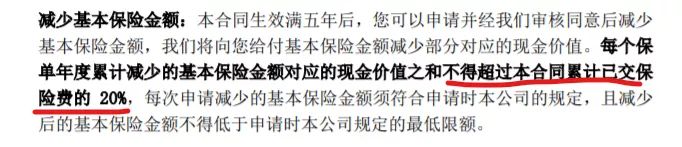

长险短做的风险隐患非常大! 以增额终身寿险为例, 我们投入保费后, 保司会拿着保费去做投资, 投资收益再反过来分配给咱们, 而保司的投资都是基于, 这笔钱能在他们手里长期运作来设计的。 可偏偏增额寿现价高,回本快, 还能随时减保, 那保险公司做的投资可能都还没收益呢, 消费者就减保把钱提前取出来用, 一旦遇上减保高峰期, 保险公司的现金流就顶不住了, 后续赔不出来,就得出大事~ 再者,增额寿长期锁定近3.5%利率, 对于保司来说本就有较大的利差损风险, 所以,为了行业健康发展, 银保监不会再放任不管, 高收益、可灵活减保的产品肯定要整改~ 其实今年上线的一些新产品, 已经开始明确限制减保额度, 比如限制每年减保不超过已交总保费的20%:

明年限制的比例、次数只会更严格, 高收益兼具灵活性的理财险,将一去不复返~ N3劣势3:互联网保险新规后,重疾险将涨价理财险要gg,重疾险也自身难保。 这2年, 侧重线上的保司依靠互联网的便捷, 极大降低了人工、运营成本, 能够更多给消费者让利, 开发出咱喜闻乐见的高性价比产品。 可这种重疾险,卖多了就遭人嫉妒, 而且现在的产品卷生卷死,疯狂压价, 后期很容易会赔穿, 所以这次新规也重点打击了这种操作, 列明3点要求: 1、禁止随意定价

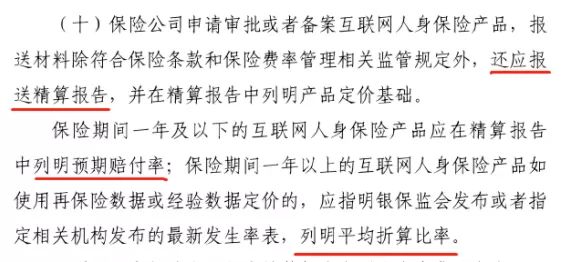

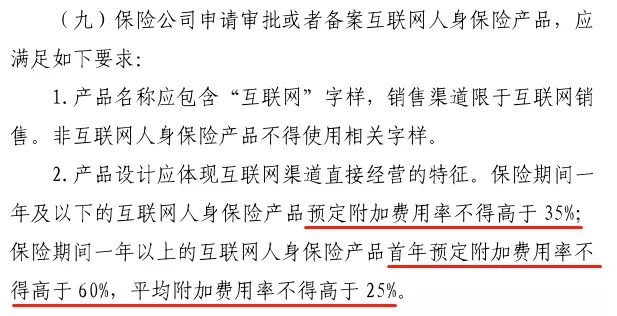

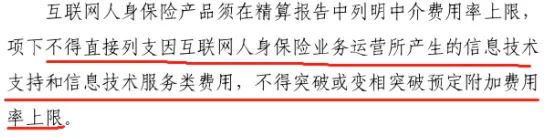

新规后备案的产品, 保障成本的计算, 必须依据官方发布的疾病发生率表, 并且实际偏差多少都得报告, 不是你想便宜就能便宜的! 2、严禁返佣! 成本是掐住了, 但保费的构成, 有纯保费(成本)、附加保费(佣金、广告等)。 关于附加保费,保监也做了规定:

全部的附加费用都必须列明上限, 并且不能下设互联网的技术服务费:

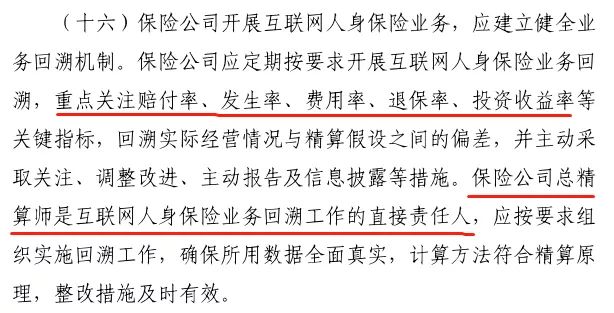

现在很多互联网保险公司佣金占比过高, 且账上都是走技术服务费类, 以此凑出来的佣金, 都用来奖励销售, 给用户赠礼、送福利,甚至返佣, 扰乱了市场,也很容易出现纠纷, 保险新规后,一律不给玩了。 3、定价回溯机制 定价回溯机制是新规的终极大boss:

指产品上线后, 如果实际情况和精算报告存在偏差, 必须主动报告,积极改进, 如果有严重偏差或是刻意隐瞒, 那保险公司的总精算师第一个“人头不保”! 为了不赔上自己的职业生涯, 精算师肯定会比以前更加保守谨慎, 不会为了业绩冒险, 过往的高性价比重疾险,终将成为历史。 好啦,来总结一下, 新规后的产品可能面临着以下3点劣势: ・ 选择少 ・ 收益、灵活性差 ・ 集体涨价 并且我认为, 至少明年上半年都会处于混乱调整的状态, 那对于早就有保障需求的朋友来说, 就非常不利了。 所以我建议最后15天, 大家可以好好理清下自己的需求, 真有保障需要的, 就抓紧时间选择适合自己的保险产品。 我叫哆啦,是专业的保险测评师。 如果你还不懂怎么选保险,欢迎关注微信公众号“哆啦A保”,还可以免费获取增额终身寿险选购宝典,欢迎来撩~

|