|

前段时间,哆啦给大家写过政府的专属商业养老金, “收益高达5.1%,“政府版”养老金,真这么豪横?” 最近,市面上又出了个银行养老理财。 乍看之下,非常不错。 1元起购、中低风险、最高收益达8%,期限5年以上! 他推出第一天,个别银行就卖出了30亿! 这也是够牛~ 银行养老理财到底如何?我们今天来看看。

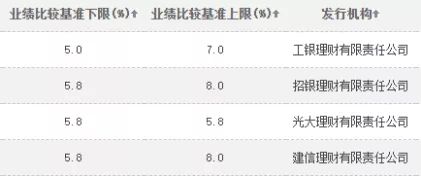

一、银行养老理财,收益如何?目前,已经有四大银行,试点银行养老理财! 分别是工银、招银、建信、光大。 养老理财属于净值型产品,收益浮动,可高可低,不保本。 这点和公募基金类似。 但他给出的基准收益很不错。

(图源:中国理财网) 四家公司的产品, 基准上限集中在7%-8%,下限集中在5%-5.8% 而手续费,更是比目前的公募基金便宜。

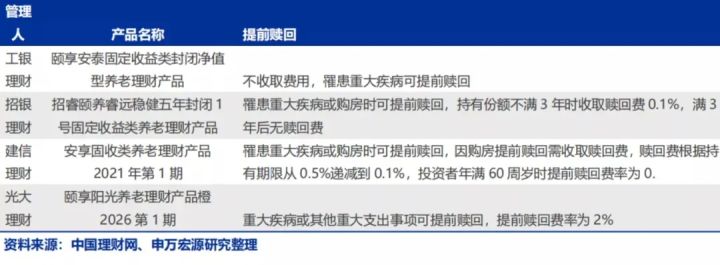

工银理财不要管理费,其他也只要0.1%管理费。 时间上, 他的理财周期不短,得封闭5年。

但在一定情况下支持提前赎回。 比如患有特大疾病,工银理财就能不收取费用,免费赎回。 而其他理财,也能用超低赎回费,或不用赎回费赎回。

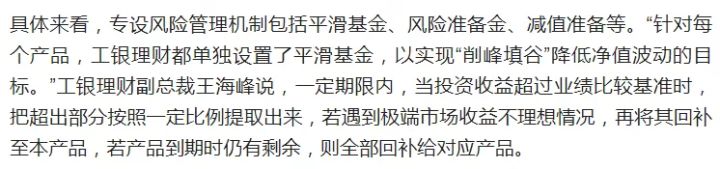

相对于,普通的理财产品,银行养老理财其实没有什么大区别。 但管理费更低! 下面,谈谈他的安全性! 二、银行养老理财,安全性如何?银行养老理财在收益上, 会采用净值平滑机制, 简单说,这将让他的收益从股票式的波动曲线, 变成银行存款式的平滑曲线, 让大家觉得收益稳定增长。

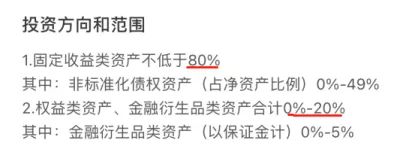

但实际上,作为不保本理财,他的收益是有波动的。 那么这些投资风险评级定位为中低风险的理财, 安全性到底如何? 我们可以从他的投资范围,来看看。

(图源:招行颐养睿远稳健1号养老理财) 像工银、招银、建信的养老理财, 最多20%会投资在股票、偏股基金、金融衍生品等高风险理财, 以博取更高的收益。 而不少于80%资金,会投资在固定收益资产。 整体比例和普通R2级风险的银行理财类似。 而投资更宽泛的光大养老理财, 投资在风险较高的股票等权益类资产的比例也不超过40%。 所以风险不会特别高。 那么,银行养老理财,值得买吗? 三、银行养老理财,值得买吗?其实,早之前市面上就有一些公募养老FOF。 里面一些好的产品收益还蛮高! 银行养老理财和他们类似。 如果,想要博取点高收益,大家可以适量配置银行养老理财。 但是有一点,大家要注意。 银行养老理财,不能代替养老金。 原因有3个。 一来, 他目前给出的5%-8%左右的业绩比较基准, 只是对未来收益的预测。 表现不好的产品未来完全可能,只有2%-3%的收益。 收益不稳定。 二来, 银行养老理财,安全性并不是100%。 并不保证本金安全。 三来, 银行养老理财,只能保证5年。 5年后,又得重新买理财。 不能和养老年金险一样一劳永逸。 现在,市面上很多养老年金险收益都不错。 像乐养多、一生关爱、中荷有约优享版,收益全部可超过4%。

四、最后说下金融市场,其实信息既透明又高效, 一份理财,能挣的利率高,风险也必然不少。 所有超额收益都是风险溢出。 目前第一批银行养老理财, 收益不错、风险中等,喜欢的人不少。 但只在武汉、成都、青岛、深圳等4个城市试点, 如果所在城市不能买,大家可以再等下一批。 我叫哆啦,是专业的保险测评师。 如果你还不懂怎么选理财型保险,欢迎关注微信公众号“哆啦A保”,还可以免费获取增额终身寿险选购宝典,欢迎来撩~

|