|

前几天看到有人写平安要暴雷。 哆啦吓了一跳。 仔细一看,才发现: 原来是平安三季报公布,数据有点不如人意。

按理说,这么大的公司,数据有点起伏也正常, 为啥网上议论纷纷? 哆啦瞅了瞅,决定来盘盘三季报,看看是咋回事~

一、平安三季报,到底如何?我们就从保险业务、投资成绩、总体利润, 来分析它的三季报。 1、业绩改善,未见端倪 平安,保险业务为大头,过半的平安人,是干保险的。

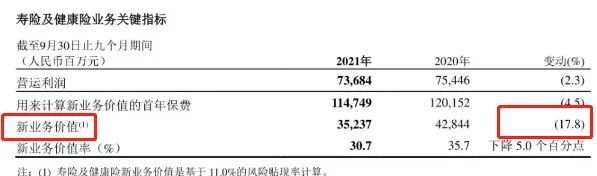

前三季度,中国平安寿险及健康险业务,同比下降2.3%。 新业务价值,也下降了17.8%。 平安的代理人近年有所下降,到三季度末仅70.6万人了。 较去年底降幅达31%。 人变少了,业绩下滑。 这说明,平安的始于2019年11月的寿险改革之路,还得加油。 见底回升,还没到来。 2、投资优势,没有体现 相对于绝大多数保险公司,平安在投资领域算大牛。

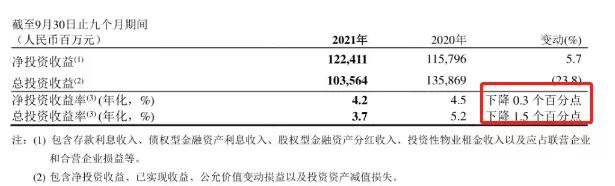

但他的2021总投资收益却在下降。 总投资收益率降了1.5%。 因为,今年平安在投资上,是也踩了坑。 就说平安炒股华夏幸福, 偏偏华夏幸福,债券违约近900亿元。 偏偏华夏幸福的第一大股东华夏控股,持有的股票还被强制执行。

炒成了第一大股东的平安, 为此,赔上了三四百亿,导致净利润都下降了十几个点。 股价,跟跌~ 除此之外,中国金茂、汇丰银行,也是进去好多钱没见响。 汇丰银行,平安持股比例7.98%,据说浮亏近200亿港元。 3、归母净利润,下降严重

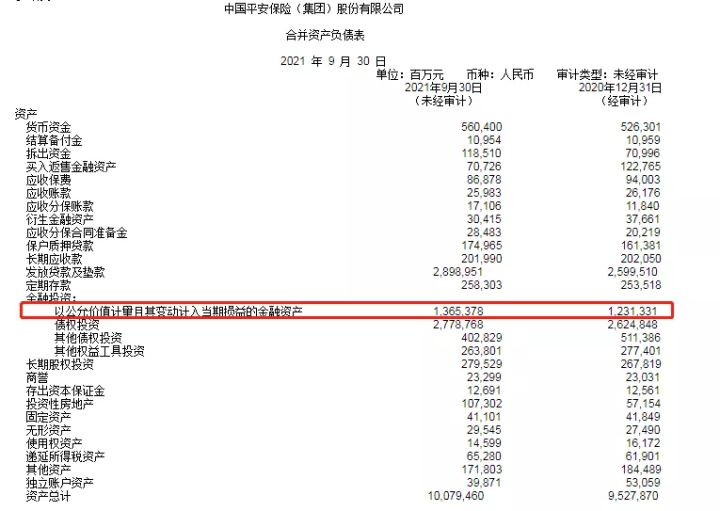

再来看,一个总体的利润――归属母公司股东的净利润。 下降了超过30%! 这就有点高啦。 但实际上,平安的业绩,下降的并不多, 总利润下跌,也不仅仅是它一家。 像国寿人保,都有所下降。 大环境如此,说不上暴雷,只能说亮点不足。 银保监会对平安的评级,一如既往的高~ 这次下跌,这主要有两个原因。 二、平安总利润,为何下跌?1、利率下行。 第三季度,我国的利息下降挺严重, 银行利率很一般, 国债利率,也是惨。 差不多只有2.8%左右的水平。 所以这段时间,新增的很多投资,收益水平都是不行的。 这点算的上全局通杀,大到保险公司,小到个人,全部挣得少。 2、股市债市巨跌 在今年的股市,保险这类传统金融业,本来就坐冷板凳。 下跌的厉害。 平安,还受到华夏幸福暴雷影响, 再次杀跌。 市场上的股票抄底群众,从珍惜80的平安, 喊到了珍惜70的平安,珍惜60的平安, 如今,大家已经开始珍惜40多的平安~ 平安的金融资产损益,账上有1.36万亿多!

这就相当多。 重仓平安10年的明星经理谢治宇,都在今年都卖出了。 三、平安,依旧是那个平安!总体说, 平安的规模、业绩、偿付能力都摆在那。 他不是真暴雷,大家慎重吃瓜~ 关于,三季度惨淡的原因, 疫情影响下经济复苏缓慢,利息下降、震荡是一个原因。 股票、指数的板块变化,也是一个巨大影响。 并不影响平安公司的优势~ 在哆啦看来,平安依旧算得上最牛逼的保险公司之一了。 寿险、健康险、财险、银行、信托、证券等,全部涉足。 还有科技这个框,什么都装, 陆金所、壹帐通、好医生、汽车之家、医保…… 全是它的菜。 所以,比起其他保险公司,它可以利索的开展一条龙服务~

买了平安的保险,代理人可以推荐下平安信托, 用了平安银行的信用卡, 客户经理再问问需不需要好医生、汽车之家等服务。 但牛逼的平安,似乎遇到点小挫折~ 他的半年报,成绩不佳, 他自我剖析,提出了一堆问题:

这次最新出的三季度报,问题依旧存在。 年内股价跌幅达39%的平安,什么时候抄底可能难以决定。

|