|

加保,无疑是撸保险公司羊毛的捷径。 年金险、增额终身寿可以加保。 很多增额终身寿只有“产品在售”才能加保, 如金满意足臻享版、利多多等。 年金险加保就比较自由~ 停售也能加! 搞懂年金险加保,一不小心就赚翻啦!

下面,哆啦就给大家讲讲年金险加保的秘诀。 一、年金险加保,有3种! 常见的年金险加保方式,有3种。 前两种,加保金额会和原保单重合,都需要补充一些费用。 1、加保补交保费差额 这种计算方式常用于缴费期内加保, 如百岁人生福享版。 需要补保险费差额,再按照投保年龄计算收益。

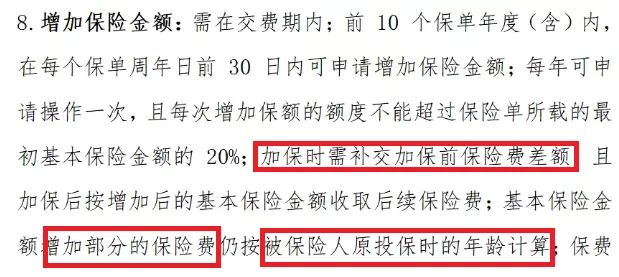

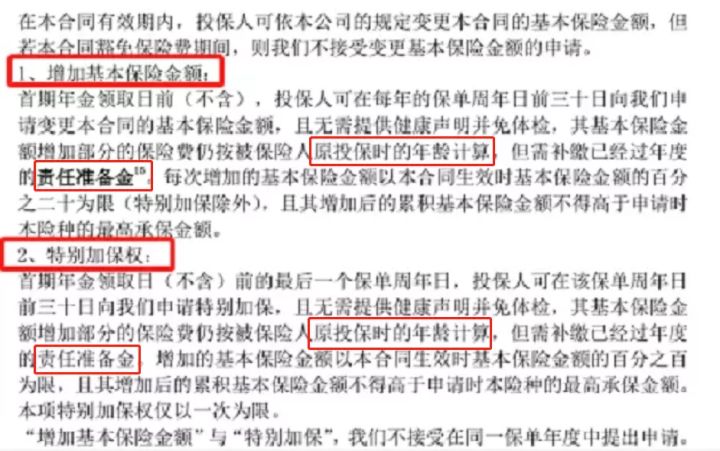

什么是保费差额呢? 我给大家举例说明下: 像30岁大雄,年交10万,交10年。 他39岁时申请加保20%,即将保费提到10+2万。 除了要交这2万,他还要把30岁-38岁少交的保费补上。 最后按照年交12万,交10年,计算收益。 计算中需要补交的保费,就是保费差额! 这种加保方式,除了差额,一般还需要补缴利息,只有少数不需要补交利息。 我们撸羊毛,就冲着不要补交利息的上! 2、加保补交准备金 除了补交保费差额, 还有一种补交责任保证金的加保方式。 像金生有约优享版,缴费期结束后也可以加保, 加保金额补交责任保证金后,按照投保年龄计算收益。

责任保证金,比较复杂,保险公司会计算出来。 大家只要理解,他只包含保单运营成本,不包括公司运营成本。 这种加保也会比单独买一份保单更划算! 3、加保保单为单独保单 除了上面2种,还有一种与原保单不关联的加保方式。 补交的保费按照趸交重新计算收益。 这份加保保单和最初的保单,二者没有关联, 相当于重新投保了一份年金险! 所以,哆啦认为前面两种加保方式更划算! 下面哆啦通过一个实际案例,带大家看看加保的优势! 二、怎样加保最赚钱,手把手教你!加保到底能够提高多少收益,直接通过案例来看。 因为百岁人生福享版加保, 只要补差额,不需要补利息。 我们就通过他来计算下! 假设,30岁的大雄想要分10年缴费,共交120万在百岁人生福享版养老年金险上, 他选择年交12万,交10年,一步到位, 和最开始年交10万,后期再加保的差距,有多少? 1、如果一开始就投保12万,

他30岁-39岁,每年,投保12万, 大雄85岁的退保收益率达到3.77%。 2、如果选择35岁加保,

他30岁-34岁每年只投保10万, 等到35岁手头宽裕了,加保2万。 此时他还要补交30-34岁,每年2万保费, 共交10+2+5*2=22万。 之后每年缴费12万。 加保后,保单收益会按照30岁,年交12万,共交10年计算。 85岁的退保IRR达到3.8%。 3、如果选择39岁加保,

他30岁-38岁每年只投保10万, 等到39岁手头宽裕了,加保2万。 此时他还要补交30-38岁,每年2万保费, 共交10+2+9*2=30万。 加保后,保单收益会按照年交12万,共交10年计算。 此时退保IRR达到3.85%。 很明显,一次买够和后期加保, 最后的领取时金额是一样的。 但是因为投入保费年限不同, 后期加保的收益率会更高。 像这种不需要补前期利息的加保方式,加保时间越晚撸的羊毛越多。 上面两个加保操作,仅仅只加保一次,对收益的提升就立竿见影, 如果加保次数更多,收益差距会更明显。 像10年交的百岁人生福享版,一共可以加保9次。 次数越多,撸得越多。 如果买养老年金险前期钱不够, 或者后面后悔买少了, 完全可以把“加保”安排上。 三、最后说下当然,大家也别可逮着一只羊撸。 加保是需要通过保险公司同意,才能加的。 保险公司如果觉得太亏了,可能调整加保规则。 而那些加保需要按照保单贷款的数额,补缴利息的, 撸羊毛的空间不大。 我叫哆啦,是专业的保险测评师。 如果你还不懂怎么选年金险,可以关注我的微信公众号“哆啦A保”,还可以免费获取年金险选购宝典,欢迎来撩~

|