|

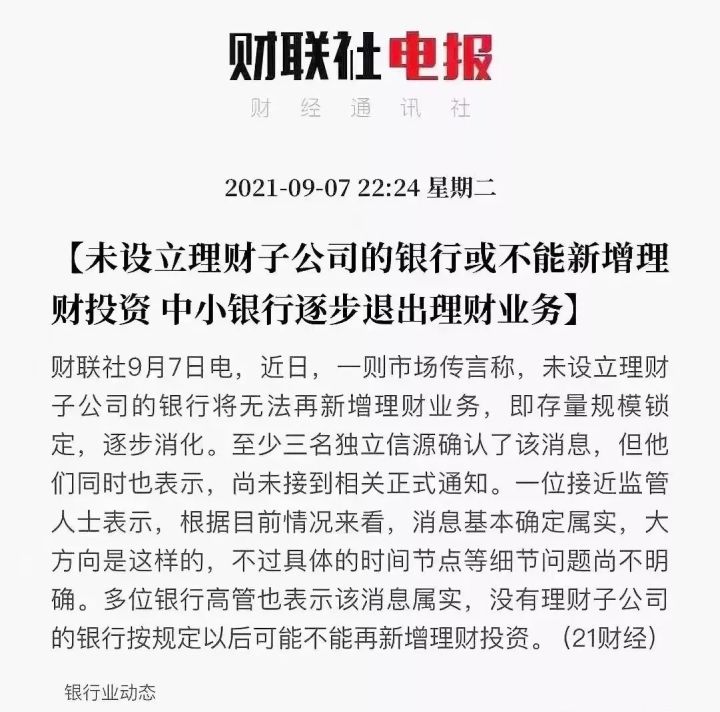

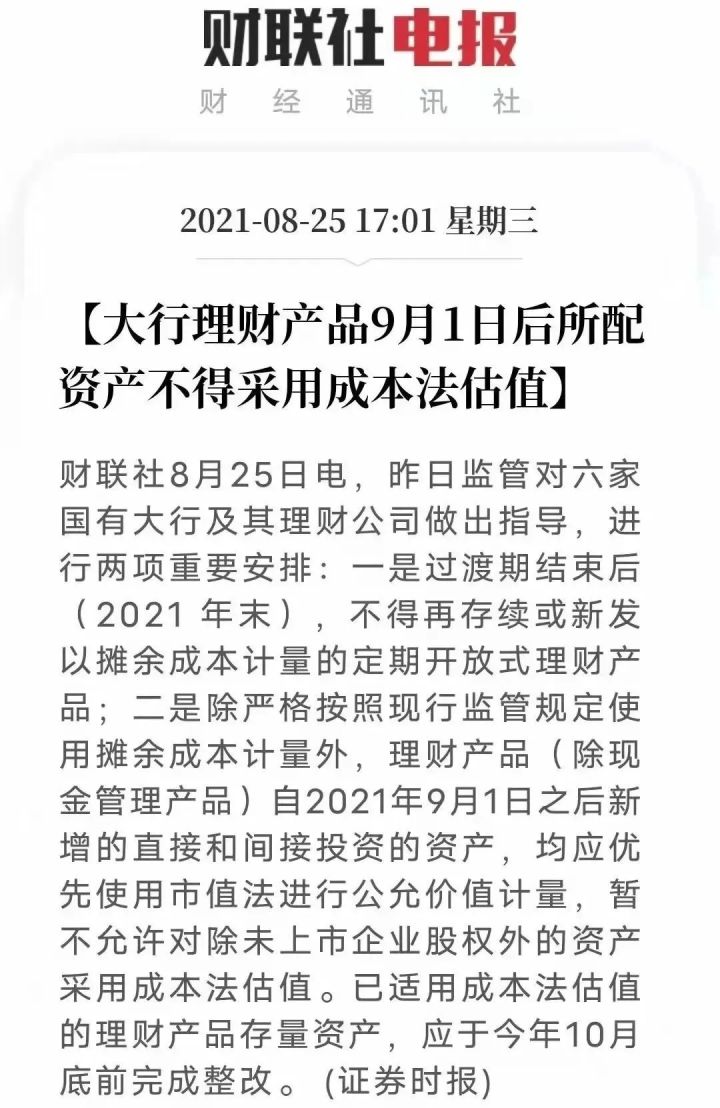

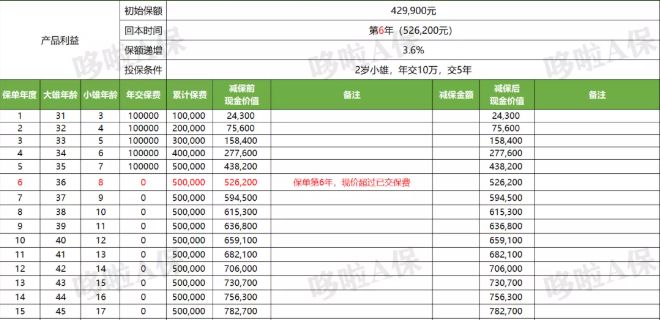

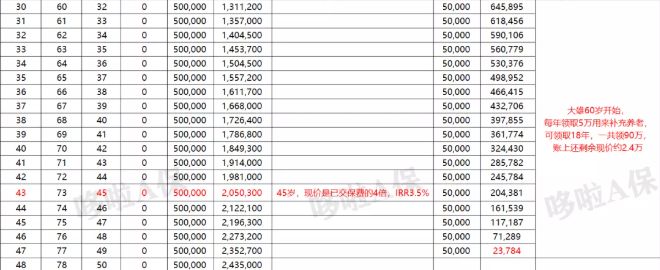

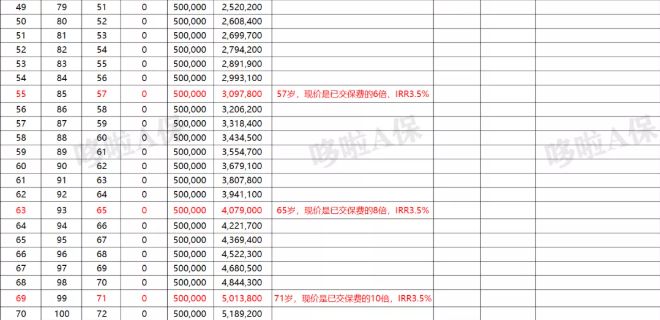

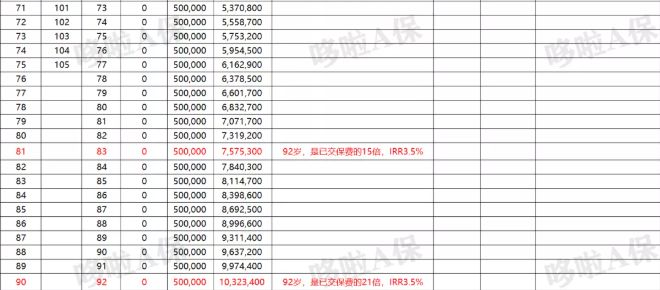

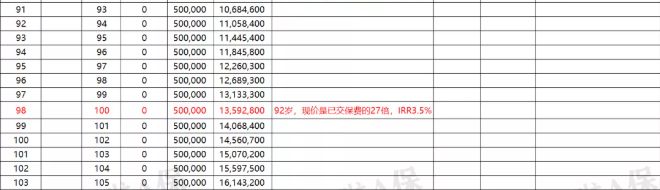

最近关于银行的新闻是一波接一波, 先是6月份存款利率下降,大额存单遭疯抢, 再就是8月底,大行理财产品不得使用成本估值法。 不过,影响较大的还是近日银保监会的这条消息: 未设立理财子公司的银行,或不得新增理财投资。中小行逐步退出理财业务。  目前这个消息已经得到了多位银行高管的确认。 难道银行以后不能卖理财产品了? 那之前买的银行理财还安全吗? 今天咱们就来扒一扒~ 一、中小银行理财业务为啥要退出?银保监会这次对理财业务的整改, 其实是要将理财功能正式从银行剥离, 划入理财子公司,让专业的人干专业的事。 对于中小银行来说, 人员团队、系统、专业等方面的配备较为有限, 直接投资能力不足,就得退出理财业务。 监管这么做的目的,不外乎是为了控制风险。 像开篇时提到的监管对于6大行理财产品的要求:  这个要求对我们的影响,就是以后银行理财的风险波动会变大。 为啥? 以前的银行理财采用的是摊余成本法。 按照买入的成本+利息来算。 产品净值看起来更稳定,更符合保守型投资者的心理需求。 但这种方法掩盖了普通用户能感知的风险。 而感受不到风险,其实是最大的风险。 一旦最后产品违约,就会造成净值的悬崖跳水。 但如果是换成市值法进行公允价值计算, 产品净值的波动会较大,但同时也能让投资者更清楚所面临的风险。 这样,即使出现亏损,投资者自己可以选择退出,不至于最后踩雷。 其实,无论是中小银行理财功能的剥离, 还是用市值法代替成本估值法, 都是为了打破刚兑,控制风险。 很多人都知道2018年银行就打破了刚兑, 但大多数人还是认为银行理财就是无风险的...  哆啦认为,监管的这些做法还是非常明智的。 起码现在大家已经知道,买银行理财也是会亏钱的! 当然,已经买过的朋友也不用担心,存量的产品不受影响~ 不过话说回来,保本理财确实越来越难了。 二、保本理财,还能买些啥?银行理财产品虽然不再保本,但它的安全性还是相对较高的。 不过,在挑选的时候还是尽量选那些风险等级比较低的产品。 银行理财按风险等级由低到高一般分为:R1~R5五个等级。 R1是比较安全的,能够保本。 除了低风险的银行理财,还有两种方式也能保本。 一是50万以内的定期存款。 不过自从6月份利率降低之后,现在各大银行APP的利率普遍都很低。 第二种是理财险,比如年金险和增额终身寿险,保本保息。 特别是现在大火的增额终身寿险, 是目前唯一能够将安全性、收益性、流动性平衡得很好的理财产品。 每年有多少现价,白纸黑字写进合同,一分都不会少。 而且现价增长速度非常快,几年就能回本, 越往后,收益越高。 中途如有资金需求,可随时通过减保领取来实现。 比如30岁大雄给小雄(2岁)买了一份某增额寿险, 年交10万,交5年。 那么,小雄的这份保单现价如下: (加水印防盗图)       (加水印防盗图) 保单第6年,现价超过已交保费,实现回本。 如果一直不领取,小雄25岁时, 现价翻倍,收益率已达天花板3.5%! 71岁时,现价达到501万,是已交保费的10倍! 持有时间越长,现价越高~ 如果在小雄大学期间,每年领取10万,领4年, 现价还剩约47.7万,继续复利增长。 等大雄60岁退休时,如果自己养老金不够, 还可每年取出5万块补充养老, 可一直取18年,现价还剩2.4万,累计领取约92.4万! 一份保单,可同时解决教育、养老问题,有点香。 三、写在最后在投资环境千变万化的今天, 既能保证资金安全性,也能确保资产稳定增值, 适合作为家庭资产配置的无疑是增额终身寿险了, 既省事,又能拥有稳定的幸福。 如果你还不懂怎么选增额终身寿险,可以关注我的微信公众号“哆啦A保”,还可以免费获取增额终身寿险选购宝典,欢迎来撩~

|