|

大家好,我是哆啦~ 说一件不好的事情: 增额终身寿险,可能要集体下架了! 这事早有苗头: 今年 3 月份,横琴公司新出的传世金彩寿险, 就因收益过高, 报备监管审核时没通过,调整后才给上。 6月份时更有消息称, 某保险公司申请的 3.5% 收益的增额终身寿险直接被拒!

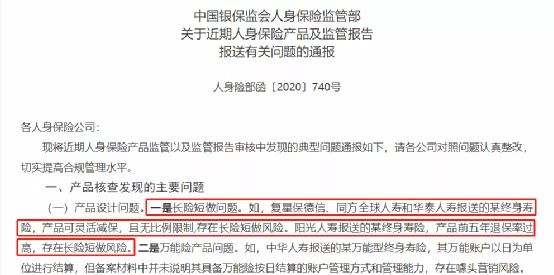

(水印防盗图) 也就是说, 监管爸爸正在限制这类高收益、可灵活减保的产品上市。 而现有的产品也难逃下架整改的命运。 那么,监管为啥对增额终身寿险重拳出击呢? 现有的高收益产品,要不要抢? 别急,今天就来好好讲讲。 N1增额终身寿险,要集体下架!?去年 12 月 31 日, 银保监会官网发布了一则《通报》:

在这则通报中, 银保监爸爸一次性点名了 30 家保险公司, 其中最主要的问题就是终身寿“长险短做”。 长险短做的风险隐患非常大! 因为在原本的设定中, 增额终身寿险就是长期投资产品。 咱们把保费交给保险公司, 保险公司拿着这钱去做投资, 再反过来给咱们分配相应的收益, 这都是基于这笔钱能在他们手里长期运作来设计的。 而偏偏增额终身寿险还有一个强大的功能:减保取现。 随时可减保,不限金额,不限次数... 举个例子: 大雄给儿子小雄买了某增额终身寿险。

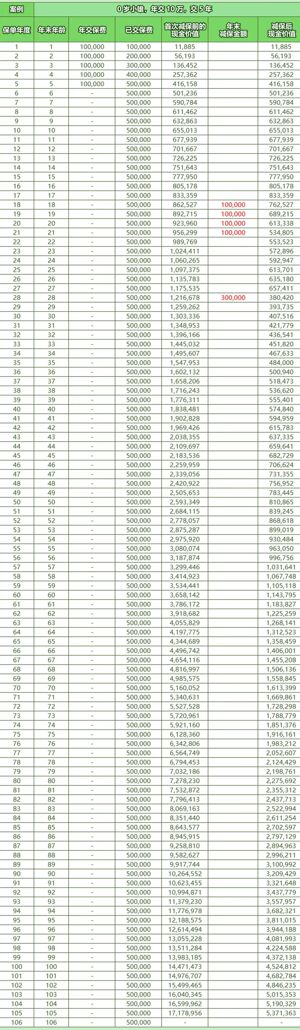

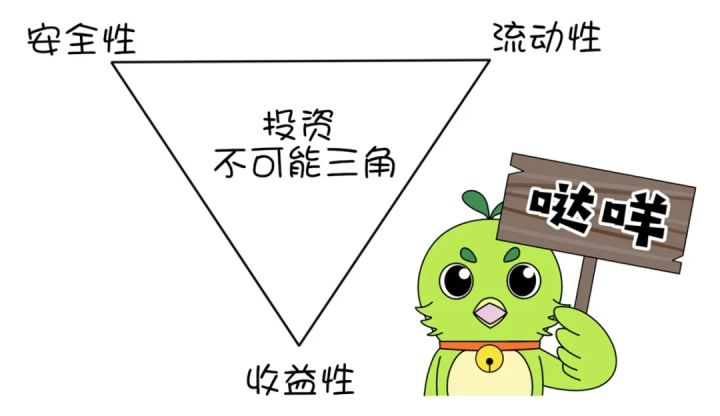

(上下滑动可查看) 如图, 保单第 6 年,就实现了回本, 后面啥时候退保,也不算亏本了。 等小雄 18 岁上大学时, 可每年领取 10 万元当教育金, 4 年下来共领取 40 万,剩余现价 53 万, 28 岁时,一次性领取婚嫁金 30 万,余现价 38 万! 如果小雄后续不用这笔钱, 大雄还可用来当自己的养老金, 想怎么取,就怎么取。 你想,这么一来, 保险公司拿保费做的投资可能都还没收回来呢, 消费者就把钱提前取出来用, 万一遇上退保、减保高峰期, 那保险公司现金流哪能顶得住? 而且保险是刚兑的,他必须给咱退保金, 那保险公司坑你直接都被玩破产了! 到时不仅会砸了保险刚兑的招牌, 还会危害更多消费者的利益, 这才是银保监爸爸最忍不了的事儿。 所以说, 收益适中、可灵活减保的增额终身寿险真没几天活了。 但这类产品真值得买吗? 它没了,对我们有什么影响呢? N2增额终身寿险集体下架,对我们有什么影响?最直接的影响就是, 未来咱再找不到像增额终身寿险一样, 既能安全保本、长期锁定利率,又灵活领取的产品了。 同时做到这 3 点有多难? 在投资上有一个不可能三角, 那就是安全性、收益性、流动性。

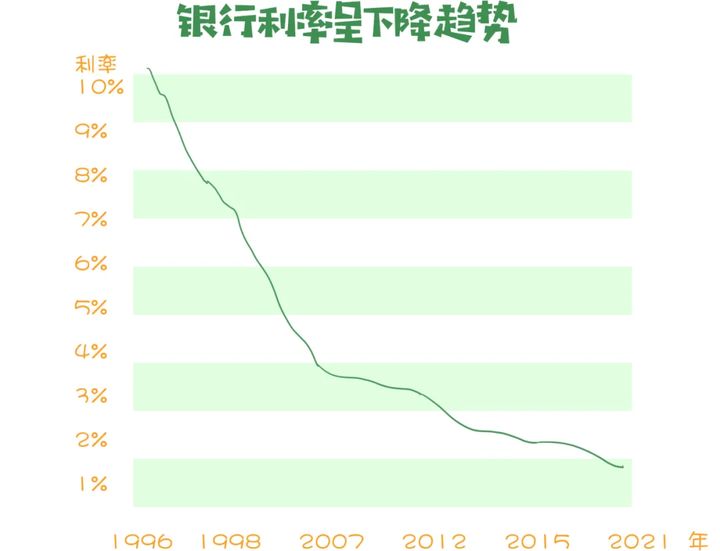

就拿大家觉得最安全的银行存款来说, 但由于老龄化加重,经济发展放缓, 银行收益那是连年下降, 1996 年,一年期存款利率是 10.98%, 到了 2015 年只剩 1.5%, 未来利率还会更低,甚至降至负利率...

而且, 其实银行也只保证 50 万以内的资金安全。 那收益更高的股票呢, 咱国家的大 A 股,又有几个不被割? 另外,房子也很安全,收益也可观, 但要用钱时可很难快速变现。 而增额终身寿险,却能做到 3 点: 一是绝对的安全! 把收益写入合同里,刚性兑付, 受保险法保护,零风险。

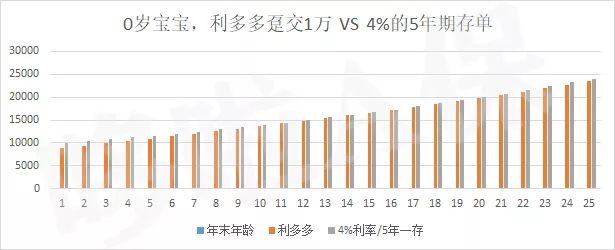

二是长期锁定利率, 因为理财险收益写进合同, 等于提前锁定未来利率, 在利率下行的趋势下,那就是逆天改命! 而且收益也不差, 就拿 4% 的银行 5 年期大额存单对比,

理想状态下(利率一直 4%)两者收益相近, 但大额存单 5 年后就得再买,利率早跌没了, 而增额寿却提前锁定利率, 且复利递增,持有越久,收益也越高! 三就是灵活领取, 缴费完后可回本,并能享受加减保功能。 对比固定领取的年金险,更加灵活~ 像这么优秀的产品形态, 没了就有点可惜。 监管出于风险考虑严加控制,是好事。 但对于我们消费者而言, 没有能薅到保险公司的羊毛了。 趁着增额终身寿险下架潮来临之前,我们且买且珍惜~ 如果你还不懂怎么选增额终身寿险,可以关注微信公众号“哆啦A保”,还可以免费获取增额终身寿险选购宝典,欢迎来撩~

|