|

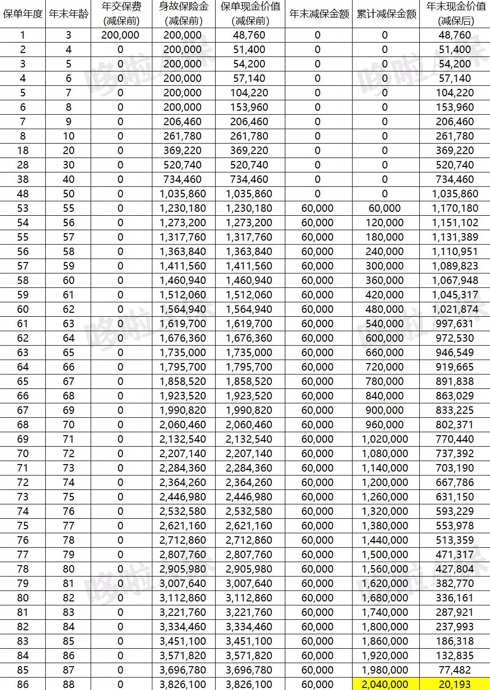

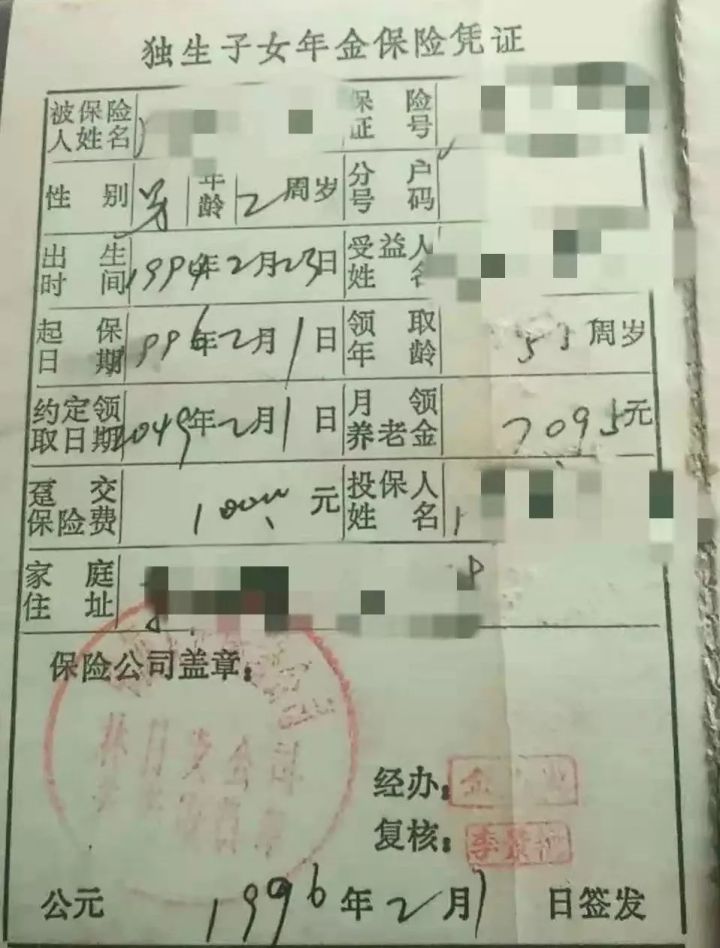

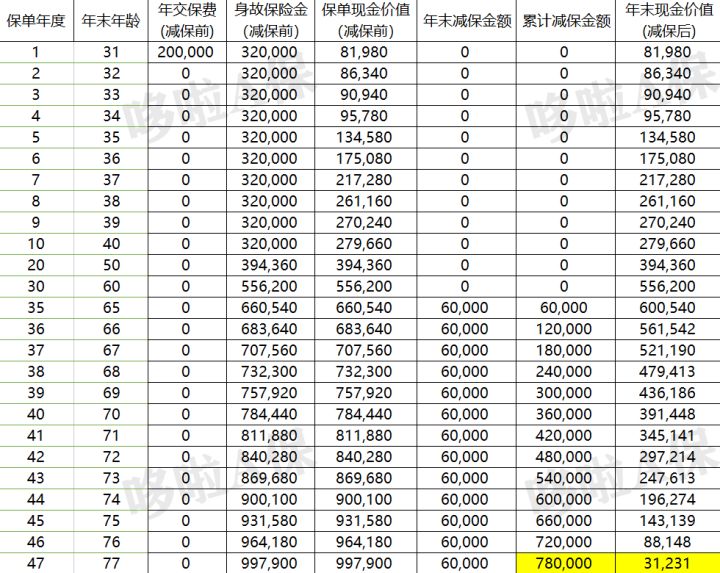

上周有位70岁的客户刘大爷来咨询产品。 期间和我聊到他的一份老保单。 遗憾保单没找着,不然就可以发给大家看看了。 97年初,刘大爷做生意赚了不少钱,  于是给当时只有17岁的女儿买了一份新华的储蓄险: 一次性缴费5万,7%的利率。 当时银行存款利率却有8.64%。 现如今,24年过去了,女儿已经41岁, 银行基本存款利率跌至1.5%, 而刘大爷女儿的保单,依然是7%的利息! 从50岁开始,首年领取18000,以后每年领取以5%递增! 那可是真正的躺赚啊~ 只可惜,这份保单不能加保,刘大爷后悔当初买少了~ 0120多年前的保单,为啥收益这么高?无独有偶,哆啦最近在网上也看到一份25年前的保单。 这份保单是网友妈妈在他两岁时投保的, 一次性缴费1万,55岁开始月领7095元养老金,每年领取85140元。  我算了下收益:

而1996―1999年,整个保险行业躁动不安,利差损毒丸由此产生。  保险公司至今还在为当初给的高利率买单, 这样的“神仙产品”自然是不会再有。 这两份保单也说明,终身锁利是保单无可替代的优势! 02利率屡创新低,我们的钱该放哪?两位父母购买这两份老保单时, 银行一年期存款利率分别是10.98%和8.64%。 放着如此高的利率不存银行,反而买了利率更低的保险, 由此可见两位父母的睿智与远见。 如今,银行基本存款利率一路走低,跌至现在的1.5%:  而这两份保单,却是直接锁定了7%以上的利率,直至终身。 不管未来的利率怎么变化,保单的利益都不会有任何的影响。 今天的增额终身寿险,预定利率最高3.5%, 虽不复当年风采,但有了时间的积累,复利3.5%的收益依旧可观。 03理财/养老规划,要趁早!按照国家统计局的数据显示, 96年我国城镇职工的平均年薪酬收入为6210元/年,一个月在500块左右。 现在人均工资接近1万,以前的1万块折算成现在的20万, 用20万分别给2岁的孩子和30岁的大雄, 投保今天3.5%复利的增额终身寿险,收益有多少呢? 案例1:2岁男孩,趸交20万保费,投保金满意足臻享版

(可上下滑动查看) 男孩55岁时,保单的现价已经达到123万, 如果选择此时开始部分领取保单现价, 每年领取6万(每月5千),可以领取至88岁, 加上剩余的现价2万,累计领取206万元, 本金翻了10倍! 案例2:30岁大雄,趸交20万保费,投保金满意足臻享版  就算大雄65岁时,才开始每年领取6万, 最多也只能领取至77岁, 加上账户剩余现价3万,合计领取81万。 因此,增额终身寿险, 不管是作为理财的工具,还是养老规划, 越早投保,保单复利增值的时间越长,收益也越高。 04写在最后中国人民银行原行长周小川曾说过:“中国可以尽量避免快速进入负利率时代。” 利率下行趋势是确定的,3.5%的利率在目前来说,确实不算太高, 但若干年之后,如果我们进入0利率甚至负利率时代, 回头再看,现在通过保单锁定的利率也一定会让很多人羡慕~ 如果你不知道怎么买增额终身寿险,欢迎关注我的公众号“哆啦A保”,阅读相关文章。里面还有能帮到你的《重疾险选购宝典》,记得去看哦。  希望今天的文章能帮到你,也欢迎分享给有需要的亲朋好友。

|