|

今天,哆啦要和大家谈谈信托。 曾经的私募一哥徐翔,前两几天出狱了。 距离2015年,他因为操纵证券市场被抓入狱,已经近6年。 当初,徐翔被判没收违法所得71亿元,罚金110亿。 这笔钱,从哪里扣? 大头都在120多亿的信托。

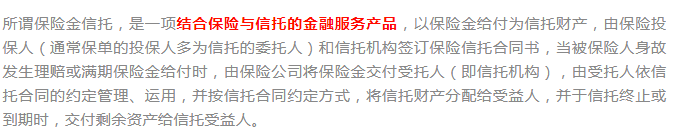

这就让大家疑惑了,信托不是可以避债吗? 为什么法院的罚金,这么快就割到了信托。 信托避债,其实真不是大家想的那样。 哆啦今天就和大家谈谈,信托中的保险金信托。

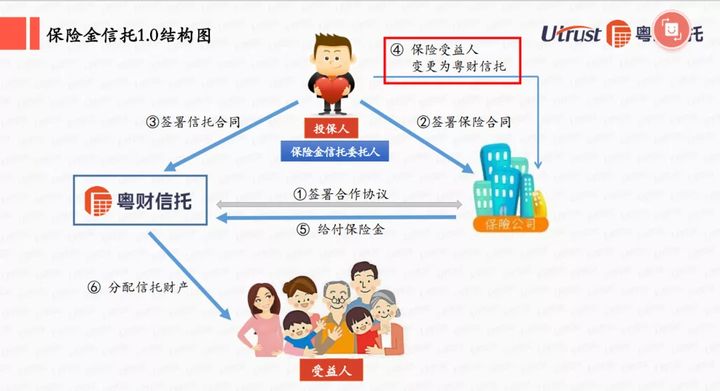

一、保险金信托,有3种最近不少人叫着要靠保险金信托,防止林生斌这样的渣男。但他会不会门槛太高? 信托的门槛,并非遥不可及。 一些保险金信托保费满100万,就能对接。 目前,市面上主流的保险金信托有3种, 他们各自的功能,下面来看! 1、变更受益人 保险对接信托,最简单的方法就是仅变更受益人。 就拿大雄来说,他给自己买了100万的金满意足, 设置小雄为受益人。 但他考虑到小雄太过年幼, 巨额赔偿最终会被监护人掌握。 从而导致财产侵吞。 所以大雄将这份保单的受益人改为信托公司。 然后让信托公司,每年给小雄分配5万生活费,成年后再获取全部剩余资金。

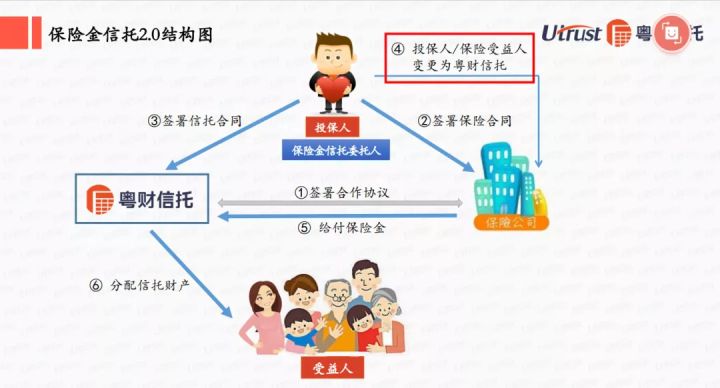

2、变更投保人和受益人 如果仅仅变更受益人,保险金信托不能避债。 只有变更投保人,将保单的归属转移,避债才可行。 假设,大雄创业前,给儿子趸交100万金满意足。 在保单成立后,他设立专门的信托专户,将投保人变更为信托专户。 再将受益人也修改信托专户。 如果将来大雄破产,这笔钱就不会被清算。 能够保障小雄未来的教育费和生活费。

3、信托公司发起保单 最后一种保险金信托法, 大雄要将所有保费一次转入信托专户, 由信托专户投保,并设置信托专户为受益人。 如此资产隔离最充分,但目前采用的人较少。 二、保险金信托,这几点别搞错保险金信托,可以应对很多风险。 但市面上关于他的流言不少,下面来说说。 1、保险金信托不是家族信托 保险金信托,里面既可以是保单,也可以是现金。 他主要由“钱”组成。 而家族信托,可以放的东西就多了。 房子、股票、现金等,统统可以塞进去。 2、避债避税 保险金信托虽然可以避债, 但是在债务已经发生时,你再买保险金信托, 就是明摆着转移资产,会被追缴。

并且像上文所说的,在债务产生前设置保险金信托的避债法, 年金险隔代投保也能实现,算不上非他不可。 至于用保险信托金避税,只要被发现肯定是要强制追缴的。 那么保险金信托到底有啥优势呢? 三、保险金信托,最大优势在这资产传承时的保全功能,是保险金信托最大的优势。 我们都知道,增额终身寿和年金都有资产传承的功能。 但他们的定向传承资产并不绝对。 假如,老雄、大雄、小雄,是祖孙三代。 老雄给孙子小雄隔代投保了一份年金险。

但在妻子死后,他结婚另娶二花,并偷偷立下一份遗嘱。 死后将包括这份保单在内的所有遗产,交给现在的妻子二花。 这时候这份保单的归属,就产生争议了。 这就是保单传承资产的漏洞。 如果老雄选择保险信托金,将投保人变更成保险公司。

大雄只要盯着信托有没有变,就能保证小雄的保单,不被分割。 四、最后说下关于保险金信托今天就说到这, 大家谨记,像私募一哥徐翔那样, 用非法所得买百余亿信托,无法避债。 没有天然避债的产品。 我们只能通过一定操作实现避债! 如果你不知道怎么买年金险,欢迎关注我的公众号“哆啦A保”,阅读相关文章。里面还有能帮到你的《重疾险选购宝典》,记得去看哦。

希望今天的文章能帮到你,也欢迎分享给有需要的亲朋好友。

|

上一篇:国家出狠招!学区房,要凉透了!